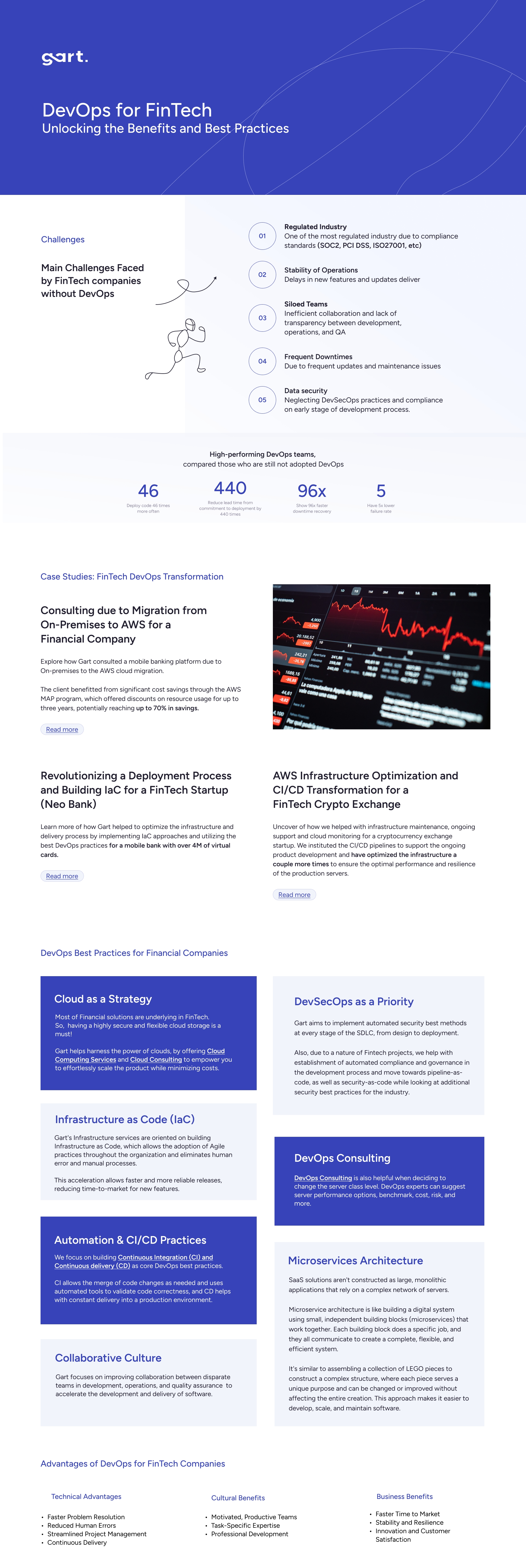

Цифрова трансформація — це велика зміна для банків. Але вона надзвичайно важлива, тому що люди сьогодні хочуть, щоб все було швидко і просто. Старомодні способи просто більше не працюють. Отже, банки повинні йти в ногу з часом і переходити на цифрові технології. Крім того, є така річ, як DORA, яка має на меті переконатися, що банки можуть впоратися з цифровими технологіями без збоїв.

У цій статті ми поговоримо про те, чому ці зміни так важливі, з якими проблемами стикаються банки і що їм потрібно робити, щоб не відставати від цифрового світу.

Чому цифрова трансформація є таким болючим процесом для банків?

Так от, банки, як правило, досить консервативні за своєю природою. Це не тому, що вони роблять щось неправильно, просто вони перебувають під сильним впливом регуляторних систем і стикаються з високими ризиками, коли справа доходить до внесення будь-яких змін. Отже, коли мова йде про цифрову трансформацію традиційних банків, то в першу чергу йдеться про зміну їхнього мислення.

Найбільшим викликом для зростання та трансформації традиційних європейських банків є подолання розриву в рівні їхнього розвитку та зміна їхнього мислення. Ця зміна має бути спрямована не стільки на внутрішні процеси та обмеження, скільки на те, щоб поставити людей та їхні потреби на перше місце у своєму бізнесі.

Технології мають стати тим інструментом, який надає банкам більшої гнучкості у прийнятті рішень та призводить до зниження ризиків.

Що таке DORA

DORA, або Закон про цифрову операційну стійкість, є своєрідним зведенням правил для банків у Європі. Його основне завдання — переконатися, що банки можуть впоратися з проблемами без збоїв. Це означає, що їм потрібні надійні системи та плани на випадок кібератак чи інших серйозних проблем, які можуть порушити їхню роботу.

Законодавство DORA має п'ять основних напрямків:

Управління ризиками ICT,

управління інцидентами, пов'язаними з ICT,

тестування цифрової операційної стійкості,

управління третіми сторонами,

обмін інформацією.

DORA має правила щодо багатьох речей, пов'язаних із забезпеченням безперебійної роботи банків. Йдеться не лише про кібербезпеку, але й про захист даних, планування на випадок надзвичайних ситуацій та інформування, коли щось йде не так. Ці правила застосовуються до всіх банків Європи, незалежно від того, наскільки вони великі чи малі.

Згідно з DORA, банки повинні зробити кілька речей:

З'ясувати, що може піти не так і наскільки це може бути погано (план аварійного відновлення).

Розробити плани, щоб запобігти поганим подіям і виправити їх, якщо вони все ж таки трапляться.

Інвестувати в хороші технології, які допоможуть забезпечити безперебійну роботу.

Переконатися, що є люди, відповідальні за дотримання правил.

Одразу повідомляти регуляторам, якщо щось серйозно йде не так, і робити усе можливе, щоб це виправити.

Простіше кажучи, DORA — це путівник, який підказує банкам, як залишатися сильними і продовжувати працювати, навіть коли щось йде не так.

Закон про цифрову операційну стійкість (DORA) - це нормативний акт ЄС, який набув чинності 16 січня 2023 року і застосовуватиметься з 17 січня 2025 року.

DORA та хмарні обчислення

DORA містить положення, що стосуються міграції банків у хмару. Хмарна міграція передбачає переміщення даних, додатків та інших цифрових активів банку з локальних серверів до хмарної інфраструктури, що надається сторонніми постачальниками хмарних послуг.

DORA висуває різні вимоги до банків для підвищення їх операційної стійкості, включаючи міркування щодо міграції в хмару. Згідно з DORA, банки зобов'язані забезпечити, щоб їхня міграція до хмари відповідала регуляторним вимогам і галузевим стандартам щодо захисту даних, безпеки та операційної стійкості. Це передбачає проведення ретельної оцінки ризиків для виявлення потенційних ризиків, пов'язаних з міграцією в хмару, та впровадження відповідних заходів для їх зменшення.

Цифрова трансформація в банківській сфері

Діджиталізація банків означає, що банки стають більш сучасними, об'єднуючись з крутими фінтех-стартапами та впроваджуючи нові ідеї та продукти. Це все робиться для того, щоб збільшити клієнтську базу банку, зробити його більш конкурентоспроможним та йти в ногу з усіма останніми технологічними тенденціями.

Уявіть собі світ, де все змінюється дуже швидко. Це те, що відбувається з технологіями. Такі речі, як надрозумні комп'ютери, великі дані та блокчейн, повністю змінюють роботу банків. Наприклад, надрозумні комп'ютери можуть допомогти банкам працювати швидше і полегшити життя клієнтам. Великі дані допомагають банкам зрозуміти, чого хочуть клієнти, і зробити свої послуги більш персоналізованими. А блокчейн? Це супер-безпечний спосіб відстежувати транзакції та гарантувати їхню безпеку.

Отже, з усіма цими крутими технологічними інструментами банки можуть робити більше, обслуговувати клієнтів краще і зберігати гроші кожного в безпеці. Це наче високотехнологічне оновлення банківської справи

Виклики цифрової безпеки та захисту персональних даних

Банки активно працюють над розробкою нових методів шифрування, впроваджують біометричні технології для автентифікації користувачів та використовують машинне навчання для виявлення та блокування підозрілих дій.

Але навіть сьогодні кіберзлочинці намагаються отримати доступ до цінної інформації, такої як фінансові дані, особиста ідентифікаційна інформація або комерційна таємниця. Це може призвести до фінансових втрат, порушення конфіденційності та підриву довіри клієнтів. Цифрова трансформація може допомогти банківському сектору розробити заходи захисту даних. Наприклад, технології блокчейн можуть забезпечити прозорість і безпеку транзакцій, а також захист персональних даних. Штучний інтелект і машинне навчання можна використовувати для виявлення шахрайських дій і вразливостей у системах безпеки в режимі реального часу.

Крім того, важливою складовою захисту даних є навчання співробітників. Онлайн-тренінги та вебінари, використання інтерактивних інструментів для навчання — все це може підвищити обізнаність працівників у питаннях цифрової безпеки.

Інновації, що стали можливими завдяки цифровій трансформації

Мобільні платежі

З розвитком мобільних технологій та електронних гаманців клієнти можуть здійснювати безконтактні платежі через свої мобільні пристрої. Це забезпечує швидкий і зручний спосіб оплати товарів і послуг, а також управління фінансовими активами в одному місці.

Цифрова валюта

Віртуальні валюти, такі як криптовалюта, дозволяють здійснювати миттєві та безпечні транзакції без прив'язки до традиційних фінансових установ.

Смарт-контракти

Технологія блокчейн дозволяє створювати смарт-контракти, які автоматично виконуються при виконанні певних умов. Це дозволяє автоматизувати процеси, знизити витрати та забезпечити безпеку транзакцій для учасників.

Інтернет речей (IoT) у банківській справі

Завдяки IoT різні пристрої можуть підключатися до інтернету та обмінюватися даними. У банківській справі це означає використання розумних пристроїв, здатних відстежувати фінансові показники, забезпечувати безпеку платежів і надавати персоналізовані фінансові консультації.

Висновок

Згідно з прогнозами звіту European Retail Banking Radar, очікується, що приблизно 50% європейців почнуть користуватися цифровими банківськими послугами протягом наступних п'яти років. Зростання цифрових банків в першу чергу буде стимулюватися поколінням Y і поколінням Z.

Розкрийте потенціал цифрової трансформації за допомогою наших експертних рекомендацій! Незалежно від того, чи ви фінтех-стартап, чи авторитетна банківська установа, ми допоможемо вам зорієнтуватися в мінливому ландшафті фінансових технологій. Від оптимізації операцій до покращення клієнтського досвіду — наші індивідуальні рішення сприятимуть вашому успіху в цифрову епоху.

Зверніться до Gart вже сьогодні, щоб розпочати свій шлях цифрової трансформації!

Читати далі: