Мікрофінансові організації давно стали частиною фінансового пейзажу України. Їх реклама мелькає скрізь — в соцмережах, на стовпах, в телефонних дзвінках. "Гроші за 15 хвилин", "Без довідок і поручителів", "Схвалення 99%". Звучить спокусливо, особливо коли терміново потрібні гроші. Але перш ніж натиснути кнопку "Отримати кредит", варто розібратися, як усе це насправді працює.

Що таке МФО і чим вони відрізняються від банку

МФО — мікрофінансова організація — це небанківська фінансова установа, яка має право видавати позики фізичним особам. На відміну від банків, вимоги до позичальників тут значно м'якші: не потрібна офіційна робота, кристально чиста кредитна історія або застава.

Звідси й головна різниця: банк ретельно перевіряє вас перед тим, як дати гроші, і тому пропонує відносно низькі відсотки. МФО ризикує більше — і компенсує це значно вищими ставками. Простіше кажучи, зручність і доступність тут коштують грошей. Буквально.

Як це працює на практиці

Процес отримання онлайн-кредиту в МФО виглядає приблизно так:

Ви заходите на сайт, заповнюєте анкету — ім'я, номер телефону, серія паспорта, ІПН, іноді дані банківської картки. Алгоритм за кілька хвилин приймає рішення — так, саме алгоритм, не людина. Потім гроші надходять на картку або видаються готівкою через партнерські точки.

Сума першого кредиту, як правило, невелика — від 500 до 5 000 гривень. Термін — від кількох днів до місяця. Деякі МФО пропонують більші суми постійним клієнтам із хорошою репутацією.

Багато організацій дають перший кредит під 0% — це маркетинговий хід, щоб залучити нового клієнта. Якщо повернути вчасно, дійсно нічого не переплатите. Але це лише один раз.

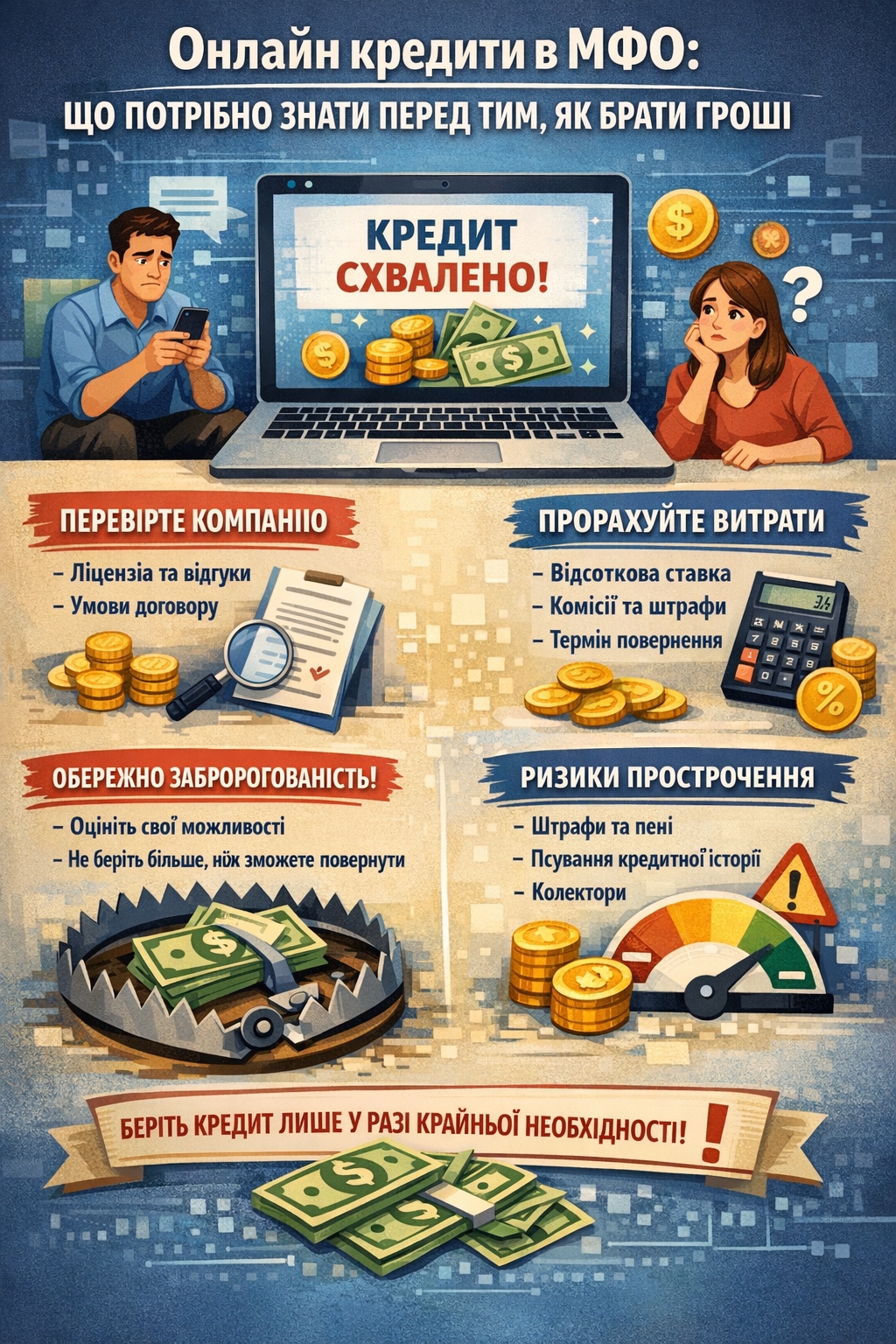

Про відсотки — чесно

Ось те, що реклама зазвичай не виносить на перший план. Річна відсоткова ставка (APR) у мікрофінансових організаціях може сягати 300–700% річних і вище. Так, ви не помилилися.

Але є нюанс: кредити в МФО беруть не на рік, а на 7–30 днів. Тому в абсолютних цифрах переплата виглядає не так страшно. Наприклад, позичили 2 000 гривень на 2 тижні — повертаєте 2 300–2 600. Ніби й терпимо.

Проблема виникає тоді, коли людина не може повернути вчасно і починає "перекривати" один кредит іншим, або коли набігають штрафи за прострочення. Ось тут сума може вирости дуже швидко.

Порада: завжди читайте повний договір, де вказана не денна, а повна вартість кредиту. Шукайте рядок "реальна річна процентна ставка" — він має бути там за законом.

Коли МФО — нормальний варіант

Не треба демонізувати мікрофінансові організації. В певних ситуаціях вони справді рятують:

Потрібна невелика сума терміново — зламалася техніка, несподівані медичні витрати, треба доїхати до зарплати.

Немає кредитної історії або вона зіпсована, і банк відмовляє.

Ви впевнені, що повернете в строк — є конкретне джерело грошей, яке надійде незабаром.

Перший кредит під 0% — ви просто користуєтеся акційною пропозицією і повернете без переплати.

У цих випадках МФО — не пастка, а просто фінансовий інструмент. Як і будь-який інструмент, він небезпечний тільки при неправильному використанні.

Коли краще відмовитися

Є ситуації, коли брати кредит у МФО — погана ідея:

Ви вже маєте кілька кредитів і берете новий, щоб закрити старий. Це боргова спіраль, і вийти з неї важко.

Сума, яку хочете позичити, велика, а терміни — довгі. Для цього краще підходить банківський кредит або розстрочка.

Ви не впевнені, як будете повертати. "Якось вийде" — не план.

Вам потрібні гроші на розваги, подарунки або речі, без яких можна обійтися. Кредит за 500% річних заради нового смартфона — дуже дорого.

На що звертати увагу при виборі МФО

Ринок мікрокредитування в Україні досить великий, і організації суттєво різняться між собою. Ось що варто перевірити:

Ліцензія. МФО має бути внесена до реєстру Національного банку України. Перевірити можна на сайті НБУ. Якщо організації немає в реєстрі — це вже тривожний сигнал.

Прозорість умов. Поважна компанія чітко вказує відсоткову ставку, суму переплати і штрафи на своєму сайті, до того як ви підписуєте договір. Якщо доводиться шукати ці цифри в дрібному шрифті — замисліться.

Відгуки. Реальні відгуки клієнтів на незалежних майданчиках — непогане джерело інформації. Зверніть увагу не лише на оцінки, але й на те, як компанія реагує на скарги.

Умови пролонгації. Дізнайтеся заздалегідь, що буде, якщо не встигнете повернути вчасно. Скільки коштує продовження? Які штрафи? Це важливо знати до, а не після.

Що кажуть закони

З 2021 року в Україні діє закон, який регулює роботу МФО. Зокрема, він обмежує максимальну денну ставку для короткострокових кредитів і забороняє нараховувати штрафи більше певної суми від тіла боргу. Це не означає, що відсотки стали низькими, але певний захист у позичальника є.

Якщо МФО поводиться незаконно — тисне, погрожує, передає борг колекторам із порушеннями — ви маєте право скаржитися до НБУ та Національної комісії з захисту прав споживачів.

Замість висновку

Онлайн-кредит у МФО — це не страшна пастка і не чудодійна паличка. Це фінансовий продукт із конкретними умовами: зручний і доступний, але дорогий. Як і в будь-якій фінансовій угоді, головне — розуміти, на що ви погоджуєтеся.

Читайте договір. Рахуйте повну суму повернення. Беріть тільки те, що точно зможете повернути. І пам'ятайте: найкращий кредит — той, якого вдалося уникнути.