Третій квартал 2025 року став переломним для індустрії штучного інтелекту. ШІ остаточно перестав бути лише «модною статтею витрат» і почав приносити реальну, масштабну виручку — принаймні для лідерів ринку. Водночас дискусія про можливу бульбашку нікуди не зникла.

Хто зараз попереду

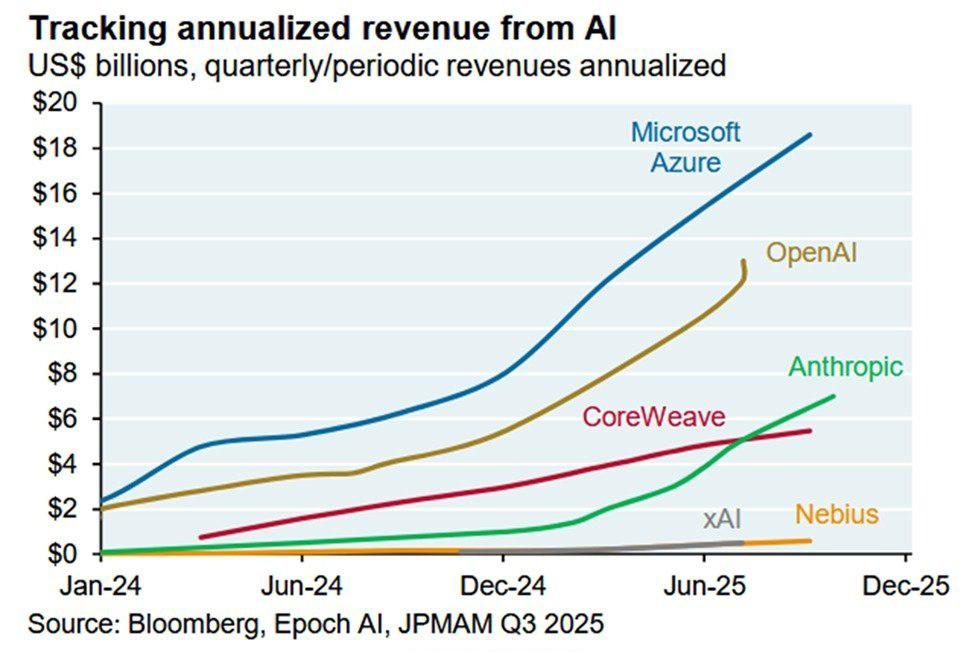

Microsoft Azure

Оціночна річна виручка від ШІ-сервісів — близько $18,5 млрд. Продажі ШІ-рішень подвоїлися за рік і зросли у 4 рази з початку 2024-го. Azure фактично став інфраструктурною основою корпоративного ШІ: від Copilot до власних моделей клієнтів.

OpenAI

Близько $13 млрд виручки з ростом у понад 4 рази за півтора року. ChatGPT, API, корпоративні підписки та інтеграції перетворилися з експерименту на повноцінний бізнес. За поточних темпів компанія підходить до потенційного IPO з оцінкою близько $830 млрд.

Хто поки відстає

xAI та Nebius (екосистема Ілона Маска)

Річна виручка — менше $1 млрд. Інвестиції в «залізо» та дата-центри вже зроблені, обчислювальні потужності є, але монетизація помітно запізнюється. Це типовий сценарій для другої хвилі гравців: спочатку інфраструктура, потім — довгий шлях до стабільного доходу.

Головна проблема ринку 🌍

Ключовий ризик — revenue gap: розрив між колосальними інвестиціями в дата-центри, GPU та енергетику і реальною виручкою від ШІ-продуктів. Саме цей дисбаланс і підживлює розмови про можливу бульбашку.

З одного боку, капітальні витрати випереджають попит.

З іншого — у лідерів ринку вже є доведена бізнес-модель і платоспроможні клієнти.

То що це: пік чи лише старт?

2026 рік виглядає не як фінал, а як точка переходу:

від експериментів до масштабної комерціалізації;

від хайпу до юніт-економіки;

від «демо» до критичної інфраструктури для бізнесу та держав.

Питання вже не в тому, чи буде ШІ приносити гроші, а в тому, хто переживе фазу надінвестицій і вийде з неї прибутковим.

#AI2026 #ЕкономікаШІ #ТехнологічніТренди