Український фінтех: ключові цифри

Український фінтех-ринок нараховує 256 компаній.

3 з них засновано у 2023 році.

75% фінтех-компаній пройшли точку беззбитковості.

79% компаній фінансуються виключно власними коштами.

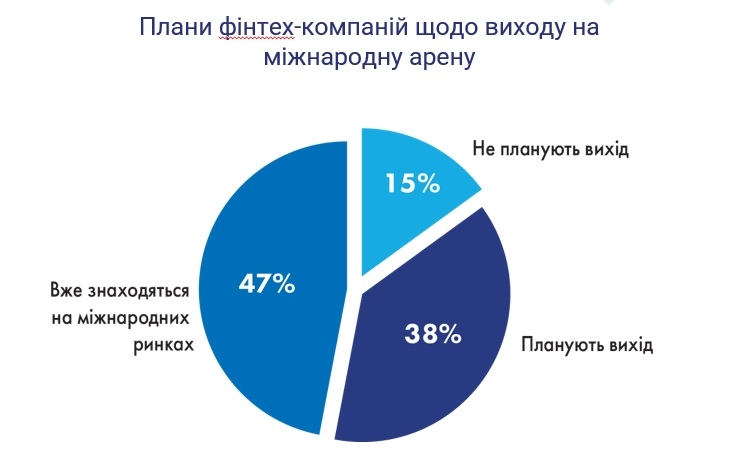

47% компаній працюють на міжнародному ринку.

79% українських фінтех-компаній базуються у Києві.

16% засновані жінками.

60% фінтех-компаній мають представників у лавах ЗСУ.

Тенденції українського фінтех-ринку: зміни в регулюванні

Протягом минулого року в Україні було затверджено Концепцію відкритого банкінгу, а також схвалено Концепцію реформування регулювання факторингу в Україні.

Окрім того, було презентовано текст законопроєкту “Про внесення змін до Податкового кодексу України й інших законодавчих актів щодо врегулювання обороту віртуальних активів в Україні”. Прийняття цього законопроєкту дозволить створити ефективний ринок віртуальних активів в Україні та встановити правила оподаткування операцій з новим класом активів у відповідності з європейськими стандартами регулювання криптоактивів Markets in Crypto Assets (МiСА).

Тенденції українського фінтех-ринку: зростання

75% українських фінтех-компаній пройшли точку беззбитковості, з них 31% зробили це в перший рік діяльності.

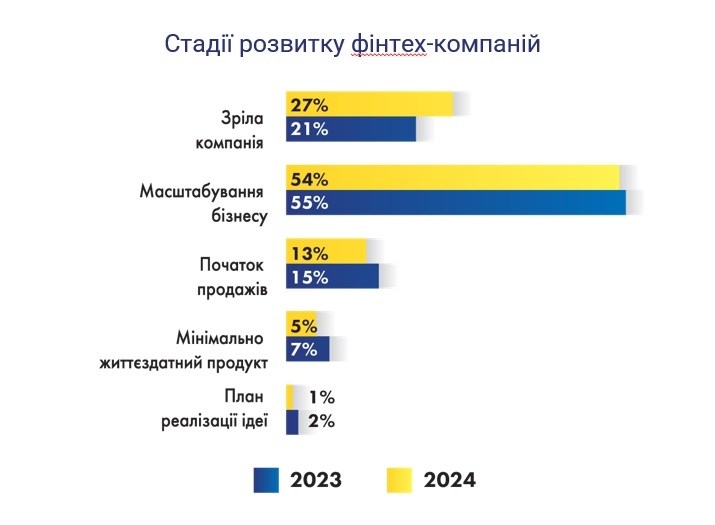

Більшість опитаних фінтех-компаній (54%) перебувають на стадії масштабування бізнесу, порівняно з 55% у 2023 році. 27% респондентів є зрілими компаніями.

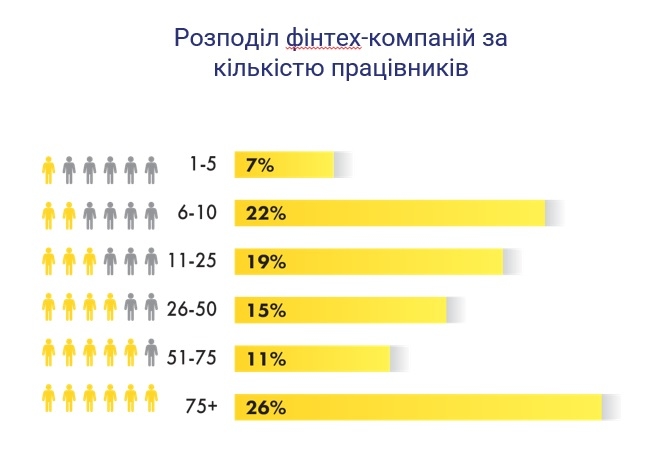

26% опитаних фінтех-компаній нараховують більше 75 працівників у штаті, 22% – від 6 до 10 працівників. Лише 7% фінтехів мають до 5 осіб у команді.

79% українських фінтех-компаній базуються у Києві, 5% – у Львові, по 4% – у Харкові та Дніпрі. 5% фінтех-компаній розташовані виключно за кордоном.

89% українських фінтех-компаній називають своїм ключовим ринком Україну, 29% вже працюють на ринку Європи, 20% – на ринку Азії, 16% – на ринку США.

38% опитаних фінтехів планують вихід на міжнародну арену, 15% – не планують.

Тенденції українського фінтех-ринку: ринок

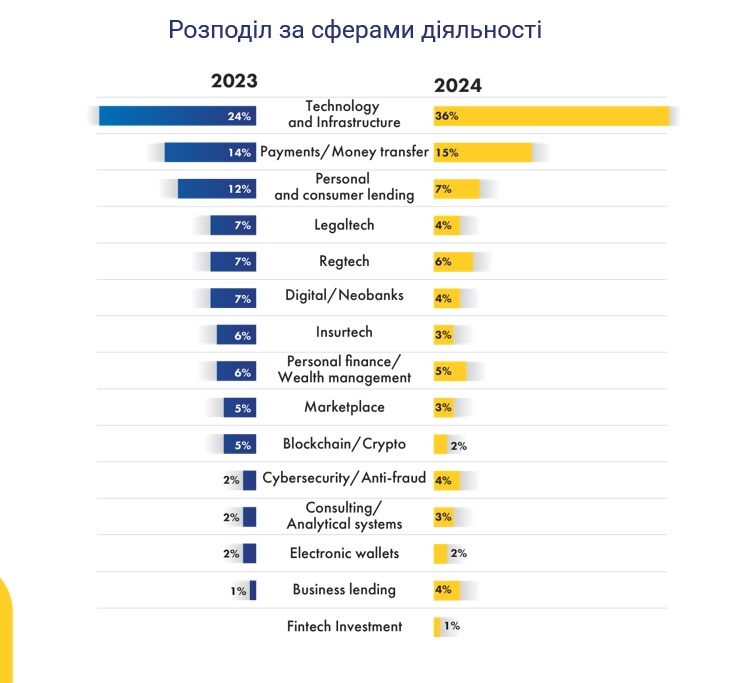

Найпопулярнішою сферою діяльності серед фінтех-компаній України незмінно є IT, на другому місці – платежі та грошові перекази, на третьому – споживче кредитування. Частка останніх зменшилася з 12% у 2023 році до 7% у 2024 році.

Примітно, що зменшилася частка і необанків – з 7% у 2023-му до 4% цьогоріч. А також з’явилася така сфера, як фінтех-інвестування.

3% опитаних компаній займають близько 80% загального ринку своєї галузі. 25% – менше 1%, що пояснюється тим, що 19% опитаних компаній є стартапами.

Тенденції українського фінтех-ринку: фінансування

39% опитаних фінтех-компаній планують заключити партнерство зі стратегічним інвестором із-за кордону. А 32% вже залучали інвестиції раніше, половина з них направляла кошти на капітальні інвестиції.

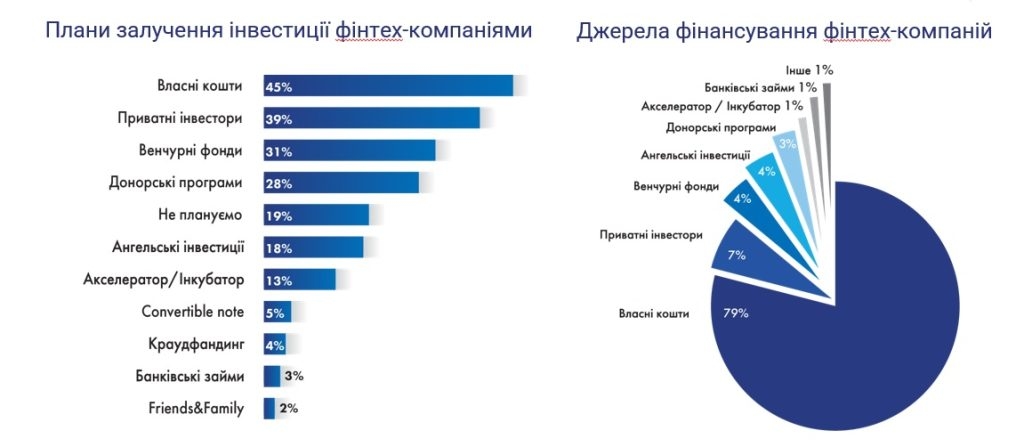

Наразі 79% фінтех-компаній фінансуються за рахунок власних коштів, 7% – за рахунок коштів приватних інвесторів, 4% – за рахунок венчурних фондів.

45% фінтех-компаній планують і надалі залучати власні кошти, 39% – у пошуку приватних інвесторів. 31% планують залучати інвестиції від венчурних фондів.

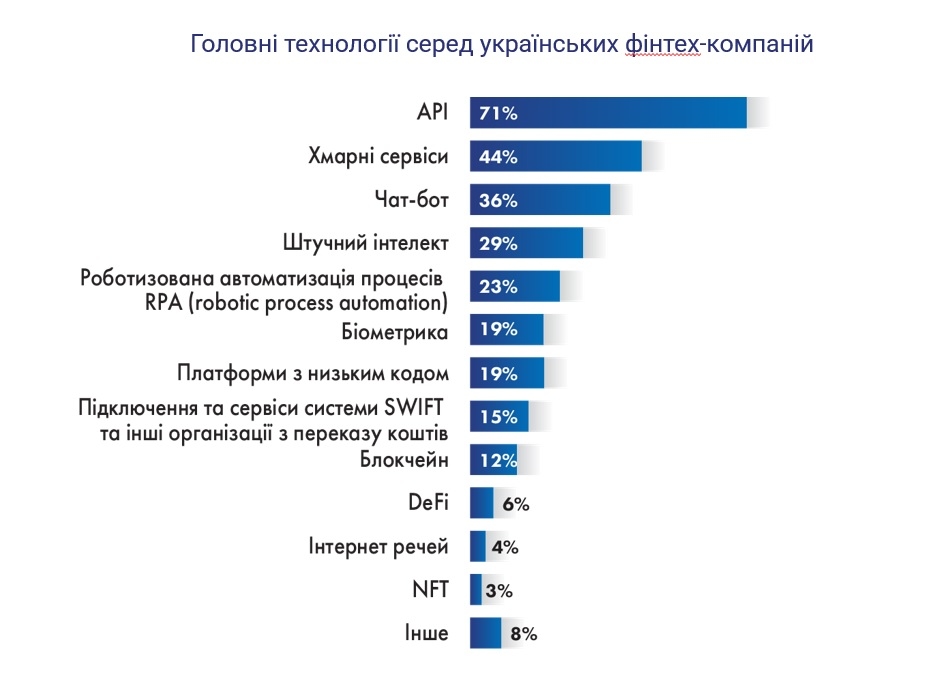

94% фінтех-компаній вказали штучний інтелект як одну з перспективних технологій для українського ринку. Також головними технологіями серед українських фінтех-компаній є API (так вказали 71% опитаних), хмарні сервіси (44% опитаних) та чат-боти (36%).

Український фінтех під час війни

57% опитаних фінтех-компаній відзначили збільшення оцінки їхнього бізнесу. 40% компаній мають проблеми з доступом до фінансування.

37% компаній мають проблеми регуляторного характеру з виходом на інші ринки, а 60% відзначили труднощі з пошуком співробітників.

Найбільш актуальними інструментами для розвитку бізнесу під час війни опитані компанії назвали:

маркетплейси для просування сервісів за кордон (59%)

matching платформи сервісів (42%)

національну платформу з пошуку інвесторів для мікро, малого та середнього бізнесу (36%).

Карта української фінтех-екосистеми у 2024 році виглядає так: