Складний відсоток вважають одним із найпотужніших фінансових інструментів завдяки його здатності примножувати капітал експоненційно. Коли інвестовані гроші заробляють дохід, і цей дохід постійно реінвестується, нові відсотки нараховуються не тільки на початковий вклад, але й на накопичений дохід. Це створює ефект «снігової кулі», завдяки якому навіть невеликі інвестиції з часом можуть суттєво зрости, особливо якщо почати інвестувати рано.

Магія складних відсотків:

Основні факти про силу складеного відсотка

Обов'язково необхідно врахувати

Чому варто починати інвестувати

Оптимальна стратегія

Висновок

Ця сила складного відсотка робить інвестиції вигідними у будь-якому віці та з будь-якою сумою. Наприклад, якщо почати інвестувати навіть із невеликою сумою в молодому віці, з часом ця інвестиція може зрости до значних обсягів, навіть без додаткових вкладень. Для тих, хто починає інвестувати пізніше, ефект складного відсотка також працює, хоча може вимагати більш регулярних поповнень для максимального результату. Така стратегія є основою для досягнення фінансових цілей, адже завдяки реінвестуванню відсотків капітал може рости набагато швидше, ніж із фіксованим доходом.

Незалежно від стартової суми, інвестування з ефектом складного відсотка допомагає створити фінансову подушку та досягти більшої свободи.

Ось кілька основних фактів, що розкривають силу складного відсотка:

1. Експоненційне зростання капіталу. Складний відсоток працює за принципом "відсоток на відсоток": кожного разу відсотки нараховуються не тільки на початкову суму, але й на дохід, отриманий за попередні періоди. Це дозволяє грошам рости швидше, ніж при фіксованих відсотках.

2. Ранній старт має велике значення. Завдяки ефекту складного відсотка, навіть невеликі інвестиції, зроблені в молодому віці, можуть досягти значних обсягів з часом. Наприклад, інвестиція на 30 років забезпечує більший дохід, ніж аналогічна сума, інвестована на 20 років, навіть за однакових річних відсоткових ставок.

3. Час – ключовий фактор. Що довше триває інвестиція, то більший ефект складного відсотка. Навіть невеликі внески можуть суттєво зрости протягом тривалого часу. Час компенсує коливання ринку та робить інвестиції стійкими до короткострокових ризиків.

4. Невеликі суми також мають значення. Сила складного відсотка особливо корисна для тих, хто не має великих коштів на початкові інвестиції. Навіть з невеликими внесками у поєднанні з регулярним інвестуванням і реінвестуванням, капітал може зрости до значної суми завдяки часу.

5. Реінвестування доходів. Щоб повною мірою використати складний відсоток, потрібно реінвестувати всі доходи, а не знімати їх з рахунку. Це допомагає прискорити зростання капіталу і збільшити дохідність.

6. Фінансова незалежність. Використання складного відсотка допомагає людям досягти фінансової незалежності, забезпечуючи пасивний дохід у довгостроковій перспективі. Це основа для побудови стабільного фінансового майбутнього.

Застосування складного відсотка в довгострокових інвестиціях, таких як пенсійні накопичення, портфельні інвестиції або заощадження, є найпоширенішою стратегією, яку використовують фінансові консультанти для досягнення фінансових цілей клієнтів.

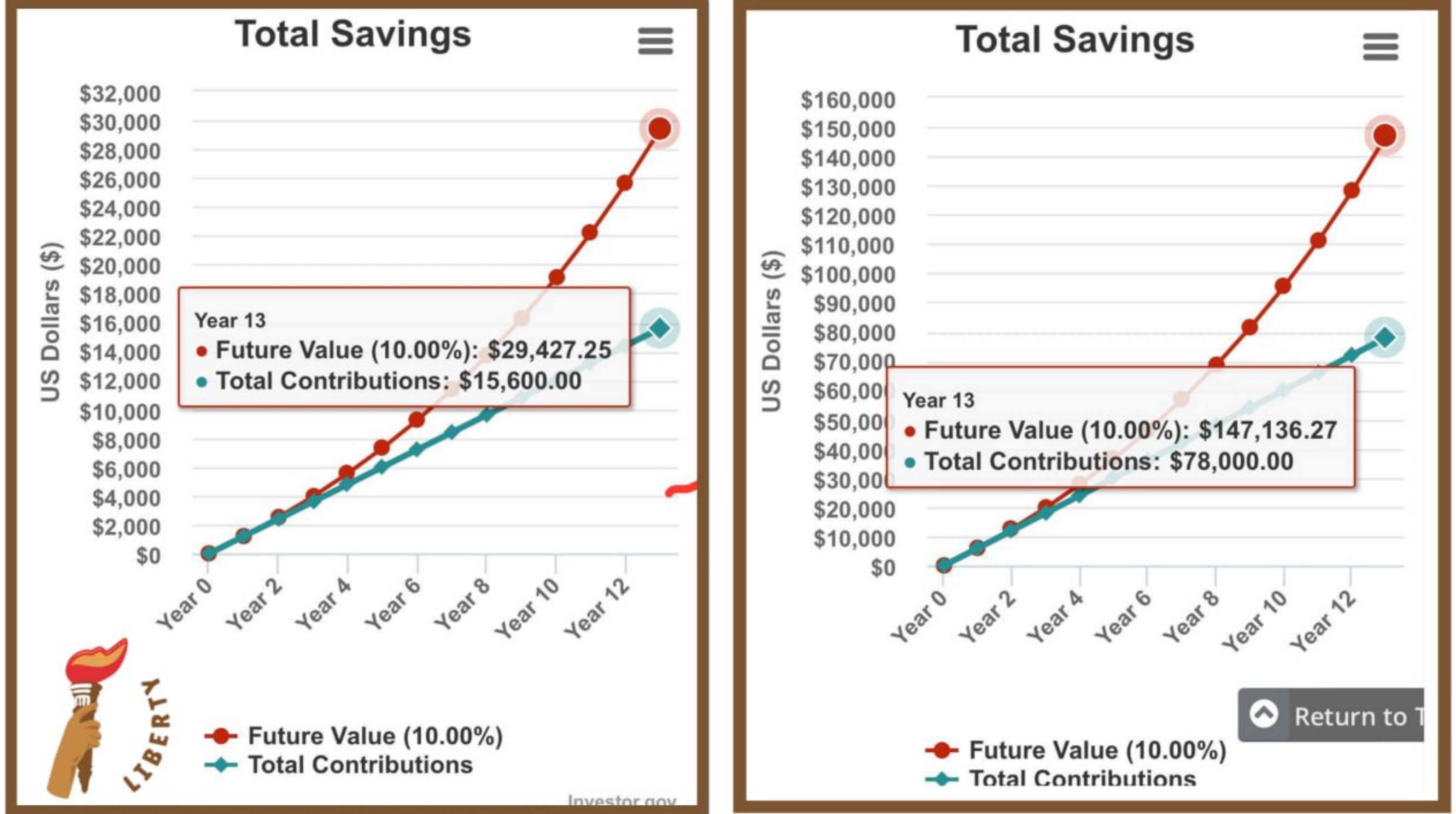

На калькуляторі складеного відсотка від SEC, результати якого відображені на світлинах ⬆️ ви можете побачити, що буде з вашими інвестиціями в 🤔 через 13 років. З великою імовірністю сума, яку ви проінвестували подвоюється.

Якщо ви будете інвестувати постійно по 100$/міс протягом 13 років, то ви відкладете трохи більше $15 000, а отримаєте майже $30 000.

При внеску $500/місяць:

Вкладено: $78,000

Отримано: близько $147,000, які вже будуть дозволяти вам кожного наступного року жити на ваші інвестиції якраз на суму 500$/міс.

Щоб максимально використати складний відсоток, важливо враховувати кілька ключових факторів:

1. Часові рамки інвестицій. Чим довше гроші залишаються інвестованими, тим більше зростає ефект складного відсотка. Це означає, що раннє інвестування має переваги, адже дає більше часу для накопичення відсотків на попередні доходи.

2. Частота нарахування відсотків. Частота, з якою відсотки нараховуються (місячна, квартальна, річна), впливає на загальний дохід. Частіше нарахування забезпечує більший ефект складного відсотка, оскільки відсотки додаються до основної суми частіше.

3. Ставка відсотка. Вища ставка відсотка значно збільшує загальний дохід, адже при складеному нарахуванні навіть невелике підвищення ставки може суттєво вплинути на кінцеву суму.

4. Реінвестування доходу. Щоб максимізувати ефект складного відсотка, потрібно реінвестувати всі доходи, замість того щоб знімати їх. Це дозволяє отримувати відсотки не тільки на початковий капітал, але й на всю накопичену суму.

5. Витрати на інвестування. Комісії за управління активами або інші додаткові витрати можуть зменшити ефект складеного відсотка, особливо при довгострокових інвестиціях. Важливо враховувати ці витрати, щоб мінімізувати їхній вплив на дохід.

6. Інфляція. Інфляція може зменшити реальну вартість отриманого доходу, тому варто враховувати цей фактор, обираючи інвестиційні інструменти з вищою прибутковістю, які можуть перевищувати рівень інфляції.

Правильне розуміння цих факторів допомагає збільшити дохідність інвестицій і забезпечити стабільне зростання капіталу завдяки складному відсотку.

Інвестувати варто з кількох ключових причин, і це рішення може принести користь незалежно від віку чи розміру стартового капіталу.

1. Накопичення капіталу та фінансова незалежність. Інвестиції допомагають накопичувати капітал, що дозволяє досягти фінансових цілей швидше. Маючи стабільне джерело інвестиційного доходу, можна створити фінансову подушку для майбутніх потреб, від заощаджень на пенсію до великих покупок або інвестицій у освіту дітей.

2. Захист від інфляції. Інфляція з часом зменшує купівельну спроможність грошей. Інвестиції в активи, які приносять дохід вище рівня інфляції, допомагають захистити реальну вартість капіталу, зберігаючи та примножуючи заощадження.

3. Використання сили складного відсотка. Чим раніше почати інвестувати, тим більше часу гроші мають на зростання за рахунок складеного відсотка. Навіть невеликі регулярні внески можуть значно зрости з часом завдяки реінвестуванню прибутків, що створює ефект «снігової кулі».

4. Досягнення фінансових цілей. Інвестиції можуть бути важливим інструментом для досягнення конкретних цілей: створення фонду для відпустки, накопичення на власний бізнес або забезпечення пасивного доходу. Вибір різних типів активів дозволяє створити збалансований портфель, який відповідає потребам інвестора.

5. Різноманітність та можливість диверсифікації. Інвестиції дозволяють розподіляти кошти між різними типами активів, такими як акції, облігації, нерухомість чи золото. Це знижує ризики та підвищує стабільність портфеля, адже втрати в одній сфері можуть бути компенсовані доходом в іншій.

6. Можливість почати з будь-якої суми. Сучасні фінансові інструменти та доступ до онлайн-брокерів дозволяють почати інвестувати навіть з невеликими сумами. Це відкриває двері до інвестицій для широкого кола людей та дозволяє формувати інвестиційні навички з мінімальними ризиками.

Інвестиції — це шлях до стабільного фінансового майбутнього та можливість взяти контроль над своїм капіталом, забезпечуючи захист від зовнішніх економічних змін і кращу якість життя у майбутньому.

Оптимальна інвестиційна стратегія залежить від фінансових цілей, ризиків, строків інвестування та особистих переваг. Ось кілька основних стратегій, які можна адаптувати до різних потреб:

1. Стратегія довгострокового інвестування. Довгострокове інвестування в акції, облігації та фонди дозволяє отримати прибуток від зростання активів і складного відсотка. Така стратегія потребує терпіння, але може забезпечити стабільний дохід, навіть при ринкових коливаннях. Популярний метод — купувати індексні фонди, такі як S&P 500, які забезпечують широку диверсифікацію.

2. Диверсифікований портфель. Стратегія диверсифікації розподіляє активи між різними категоріями, такими як акції, облігації, нерухомість, і навіть золото. Це допомагає знизити ризики, оскільки втрати в одному секторі можуть бути компенсовані доходами в іншому.

3. Доларове усереднення вартості (DCA). Ця стратегія передбачає регулярне інвестування однакової суми в певні активи незалежно від ринкових умов. DCA дозволяє знизити вплив волатильності та зменшити ризик інвестування у високі точки ринку, що з часом створює вигіднішу середню вартість активів.

4. Інвестиції в дивідендні акції. Цей підхід підходить для тих, хто хоче отримувати стабільний пасивний дохід. Інвестування в компанії, що стабільно виплачують дивіденди, дозволяє регулярно отримувати дохід, який можна реінвестувати або використовувати для особистих потреб.

5. Збалансована стратегія «60/40». Класична стратегія інвестування, що передбачає розподіл портфеля на 60% акцій і 40% облігацій. Це дозволяє поєднувати потенційний дохід від зростання акцій із стабільністю облігацій. Хоча ця стратегія може бути менш прибутковою в періоди високого зростання ринку, вона підходить для інвесторів, які шукають помірний ризик і стабільний дохід.

6. Адаптивний підхід. Ця стратегія передбачає регулярний перегляд і коригування портфеля залежно від зміни особистих цілей, економічних умов і ринкових трендів. Інвестори можуть збільшувати частку акцій у роки зростання ринку або додавати облігації в часи нестабільності.

Найкраще працює комбінація з кількох стратегій, адаптована під ваші конкретні фінансові цілі, рівень ризику та горизонти інвестування.

Отже наш висновок про інвестування звучить позитивно, але ось кілька додаткових аспектів, які можуть його доповнити:

1. Важливість освіти. Інвестування — це не лише про гроші, а й про знання. Освічений інвестор, який розуміє основи фінансових ринків, може краще управляти ризиками та приймати обґрунтовані рішення. Рекомендується регулярно читати книги, статті та проходити курси з фінансової грамотності.

2. Психологічний аспект. Інвестування також вимагає контролю над емоціями. Ринкові коливання можуть викликати страх або жадібність, що призводить до імпульсивних рішень. Важливо мати чіткий план і дотримуватись його, навіть у важкі часи.

3. Регулярний перегляд портфеля. Портфель потребує періодичного перегляду, щоб переконатися, що він відповідає вашим фінансовим цілям і ризик-апетиту. Зміни в економіці, ринку або у вашій особистій ситуації можуть вимагати коригування стратегії.

4. Диверсифікація. Один із ключових принципів інвестування — диверсифікація. Не варто вкладати всі кошти в один актив чи один тип інвестицій. Різноманітність активів у портфелі може зменшити ризики та забезпечити більш стабільний дохід.

5. Тривалість інвестиційного горизонту. Ваші інвестиційні цілі і ризик-апетит повинні визначати ваш інвестиційний горизонт. Короткострокові цілі можуть вимагати більш консервативного підходу, тоді як довгострокові можуть дозволити вам приймати більше ризиків заради вищого потенційного доходу.

6. Постійний моніторинг та адаптація. Інвестування — це динамічний процес, і важливо бути готовим адаптувати свою стратегію відповідно до змін у ринку, економіці та власних обставинах. Це може включати перерозподіл активів або зміну інвестиційних інструментів.

Загалом, стратегічне планування, навчання та адаптивність є основними компонентами успішного інвестування. Цей підхід допоможе не тільки зберегти капітал, але й примножити його в довгостроковій перспективі.