👋 Всім вітання!

Що би ви обрали: отримати тисячу гривень зараз чи через рік?

Ні для кого не секрет, що отримані нами кошти з часом втрачають свою цінність. Інфляція безжалісно зʼїдає частину нашого прибутку, так само, як і податки та інші збори.

Проте існує спосіб визначити скільки доходи, отримані вами через пʼять, десять чи двадцять років, коштують сьогодні.

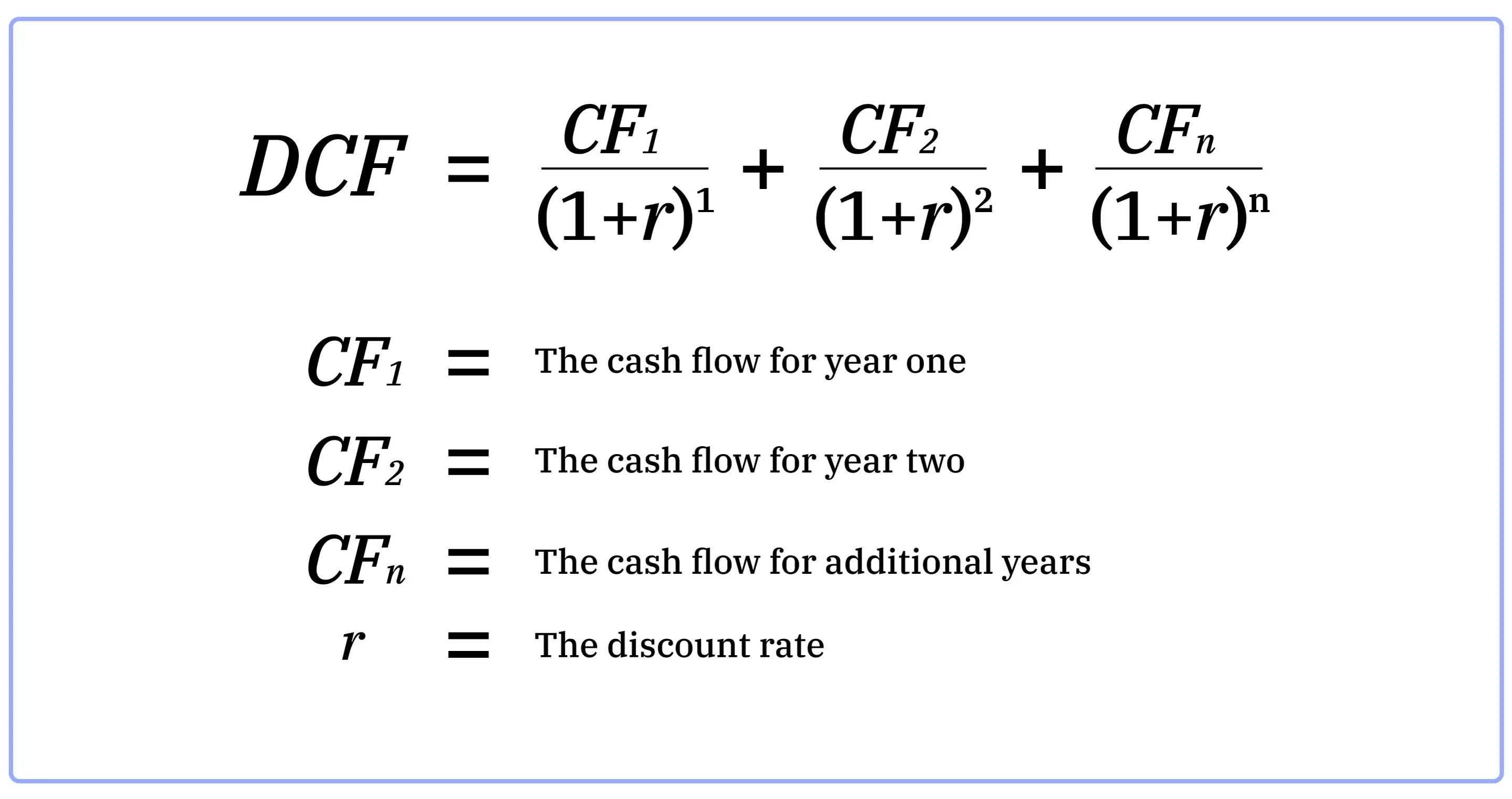

У фінансах є поняття теперішньої та майбутньої вартості грошових потоків, тобто вашої зарплатні, відсоткових платежів по депозиту чи інших кошти від проінвестованих проєктів. Перше поняття відображає, скільки грошей ви маєте зараз, а друге, відповідно, вказує на вартість майбутніх надходжень. Способом же визначити, скільки майбутні гроші коштували б нині з урахуванням часу та певної відсоткової ставки є так зване «дисконтування грошових потоків» (англ. Discounted Cash Flow).

Дисконтування виконується за математичною формулою: PV = FV / (1 + i)^n, у якій: PV – поточна вартість грошей; FV – майбутня вартість грошей; i – відсоткова ставка дисконтування; n – часовий період. Якщо грошових потоків багато, ми просто дублюємо цю формулу, підносячи кожного разу те, що в дужках, до більшого ступеня.

Знаю, звучить достатньо складно на перший погляд, проте на практиці це дуже корисна річ, яка легко обраховується на калькуляторі. Поглянемо, як це працює на практиці.

Припустимо ви хочете вкласти свої кошти в якийсь бізнес. Ви знаєте, що при вкладеннях в тисячу гривень він принесе вам в перший рік 400 гривень, на другий рік — 200 гривень, на третій рік — 600 гривень, а на четвертий — 100 гривень. За цей період показник інфляції очікується на рівні 8%.

Підставляємо все під формулу. -1000 + 400 / (1 + 8%)^1 + 200 / (1 + 8%)^2 + 600 / (1 + 8%)^3 = -1000 + 370,37 + 171,46 + 476,29 = 18,12. У результаті ми отримали додатнє число. Вважається, що у такому випадку інвестиція є вигідною, тобто з урахуванням інфляції ми отримали прибуток. Чим більше це число — тим краще. Якщо ж результат виявився відʼємним, інфляція фактично привела до збитковості вкладень і потрібно шукати варіанти з більшими грошовими надходженнями.

Іншим способом застосування дисконтування є визначення суми коштів для інвестування. Наприклад, ви хочете отримати дві тисячі гривень через два роки з урахуванням відсоткової ставки в 10%. Скільки коштів потрібно вкласти зараз, аби отримати такий результат? Використовуємо ту саму формулу: PV = 2000 / (1 + 10%)^2 = 1652,89. Таким чином, аби отримати через два роки дві тисячі гривень прибутку з урахуванням ставки 10%, вам потрібно вкласти 1652,89 грн зараз.

Аналогічним чином я застосовую дисконтування при обрахуванні «внутрішньої» або «справедливої» вартості акції компанії, у яку маю намір інвестувати. За грошовий потік у цьому випадку беру показник EPS за останній рік, а також показник FCF. Їх можна знайти у звітах будь-якої компанії, у яку ви маєте намір інвестувати. Відсоткову ставку обраховую за моделлю CAMP.

📈 💰 До зустрічі у нових довгочитах та бажаю всім зелених днів!

❗️P.S. Цей довгочит не є інвестиційною порадою. Вкладання коштів у фондовий та криптовалютні ринки несе ризики, а тому кожному необхідно орієнтуватись на власні аналіз та стратегію.