👋 Привіт, друзі!

📊 В попередніх довгочитах ми розбирали, як аналізувати компанії для інвестування з фундаментальної точки зору, а також як визначити можливі точки входу в їх акції за допомогою технічного аналізу.

🔥 Сьогодні ми розглянемо ще один ключовий аспект інвестування — як оцінити ризик портфеля активів. Оскільки тема досить об’ємна, я розділив цей довгочит на дві частини. У цій частині поговоримо про загальні принципи визначення ризику портфеля, а в наступній я покажу, як Excel допоможе нам знайти оптимальний розподіл активів із найменшим ризиком і найбільшою дохідністю.

📢 Хочете більше інсайтів?

Підписуйтесь на мій Telegram-канал 🚀 Там я регулярно публікую аналітику, фінансові поради та розбір найцікавіших новин. Бонус для всіх нових підписників — безкоштовний чек-лист: «Як почати інвестувати з нуля» (у закріплених повідомленнях). 💌

🔎 Як визначити ризик активу?

В одному з попередніх довгочитів ми вже говорили про ризик окремих активів і як його обчислювати.

Нагадаю, що у світі інвестицій ризик зазвичай вимірюють через стандартне відхилення (англ. Standard Deviation, σ). Воно показує, на скільки відсотків прибутковість активу може відхилитися в позитивну чи негативну сторону від середнього значення за обраний період.

Наприклад, якщо середня місячна дохідність активу становить 3%, а його стандартне відхилення 10%, це означає, що в наступні місяці прибутковість може коливатись у межах від -7% до +13%. Чим більше значення стандартного відхилення, тим вищий ризик активу.

💡 Факт: Ми раніше рахували стандартне відхилення для біткоїна (BTC). За останні 6 років (2019-2024) воно становить 20%, а середня дохідність 6,4% на місяць. Це означає, що прибутковість BTC може змінюватися в діапазоні від -33,6% до +46,4%.

🎯 Чому важливо оцінювати ризик портфеля, а не лише окремих активів?

📌 Фундаментальний принцип: в інвестуванні ключова увага має бути спрямована не на дохідність, а на ризики. Головне питання — як зменшити ризик і водночас отримати високу прибутковість?

Відповідь: Диверсифікація! 🏆

Диверсифікація означає розподіл коштів між різними активами, які мають різні рівні ризику та кореляцію. Поєднуючи, наприклад, біткоїн (BTC) зі стандартним відхиленням 20% та Procter & Gamble (PG) зі стандартним відхиленням 5%, ми зможемо зменшити загальний ризик портфеля.

🏗 Як обчислити загальний ризик портфеля?

Можна не лише порахувати ризик окремого активу, а й визначити ризик всього портфеля. Окрім цього, можна встановити оптимальне співвідношення активів, яке мінімізує ризик і максимізує прибутковість.

Для цього нам знадобиться така формула (для двох активів):

Стандарте відхилення, σ(портф.) = √[σ²(портф.)]

σ²(портф.) = w1² * σ₁² + w2² * σ₂² + 2 * w1 * w2 * Cov(1,2)

Де:

✅ σ²(портф.) — дисперсія портфеля (Variance). Це поняття є фактично тим самим, що і стандартне вдхилення, тільки відображається в іншому числовому виразі. Для отримання стандартного відхилення «σ» нам потрібно лише добути квадратний корінь із Variance «σ²». В Excel це можна зробити за допомогою формули SQRT

✅ w1, w2 — частки активів у портфелі (наприклад, 10% BTC = 0,1)

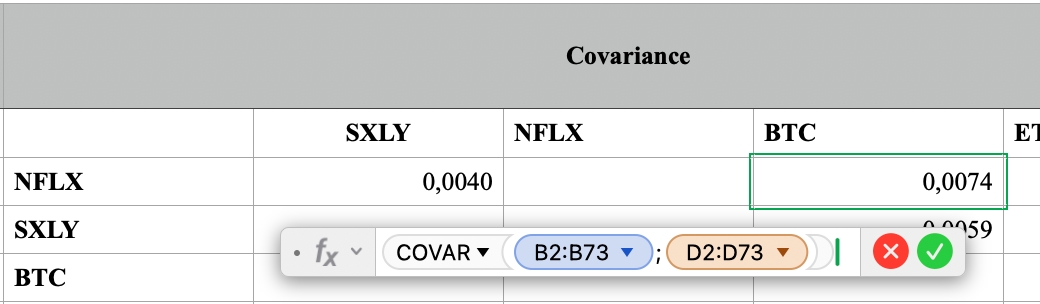

✅ σ₁², σ₂² — дисперсія (Variance) окремих активів (формула VAR у Excel)

✅ Cov(1,2) — коваріація активів, що показує, як вони змінюються відносно один одного (формула COVAR у Excel). Простіше кажучи, коваріація показує нам як зміниться ціна біткоїна (BTC), якщо зміниться ціна акцій The Procter & Gamble Company (PG). Якщо поняття додатне — вони рухаються в однаковому напрямку, якщо відʼємне — біткоїн (BTC) росте, а The Procter & Gamble Company (PG), при цьому — падає.

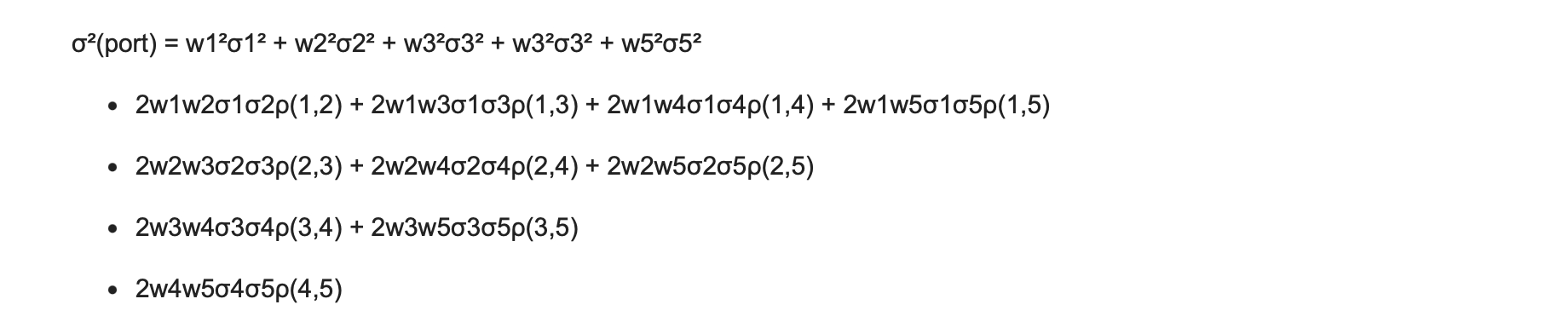

💡 Чим більше активів у портфелі, тим складніша формула. Для трьох активів додаються ще значення ваги нових активів та їх коваріації з наявними:

σ²(портф.) = w1² * σ₁² + w2² * σ₂² + w3² * σ₃² + 2 * w1 * w2 * Cov(1,2) + 2 * w1 * w3 * Cov(1,3) + 2 * w2 * w3 * Cov(2,3)

При додаванні нових активів, нам просто по заданому алгоритму варто додавати їх вагу, Variance та рахувати їх коваріацію із вже наявними активами.

Ось приклад обчислення з більшою кількістю активів (5 активів).

Мінус в наступному — чим більше в нас активів, тим довша формула і шанс десь помилитись. Окрім цього, з кожним новим доданком у формулі Excel починає трішки довше думати над обрахунком.

У мене, наприклад, портфель складається з 19 активів. Можете уявити довжину цієї формули в моєму файлі Excel. Проте все рухається справно та точно.

Для того, аби розібратись краще в принципах обрахунку, я із задоволенням поясню більше. Ви також можете отримати готовий файл на два, пʼять чи десять активів за символічну ціну. Пишіть в особисті повідомлення в Telegram-каналі.

✍️ Підсумки:

Тепер у нас є розуміння того, як визначити ризик нашого портфеля. Ми можемо вільно змінювати пропорції активів і бачити, наскільки змінюється величина стандартного відхилення всього портфеля, аби обрати оптимальне співвідношення активів.

🔜 Що далі?

У наступній частині цього довгочиту я розповім, як зробити так, аби Excel самостійно порахував для нас оптимальне розподілення активів для найменшого ризику та найбільшої дохідності.

❓ Питання? Давайте обговоримо!

Якщо у вас є питання щодо методики або ви хочете розібратися глибше, пишіть у приватні повідомлення в Telegram чи в коментарі. І не забудьте підписатись на Telegram-канал!

🙏 Дякую за вашу увагу! Якщо довгочит був корисним, ставте лайк ❤️ та поділіться з друзями. Давайте разом розвивати культуру розумних інвестицій! 🚀

📈 💰 До зустрічі у нових довгочитах та бажаю всім зелених днів!

❗️P.S. Цей довгочит не є інвестиційною порадою. Вкладання коштів у фондовий та криптовалютні ринки несе ризики, а тому кожному необхідно орієнтуватись на власні аналіз та стратегію.