І. Вступ

Ні для кого не секрет, що інвестиції повʼязані з ризиком. Вкладаючи власні кошти, кожен з нас інтуїтивно приймає на себе певну його величину.

Проте небагато інвесторів знають, як правильно визначити рівень ризику, не дивлячись на те, що він впливає на їх майбутні доходи та втрати.

У цьому довгочиті поговоримо про те, що таке ризик у інвестиціях та як його обрахувати для активу, в який ти інвестуєш.

ІІ. Що таке ризик в інвестиціях

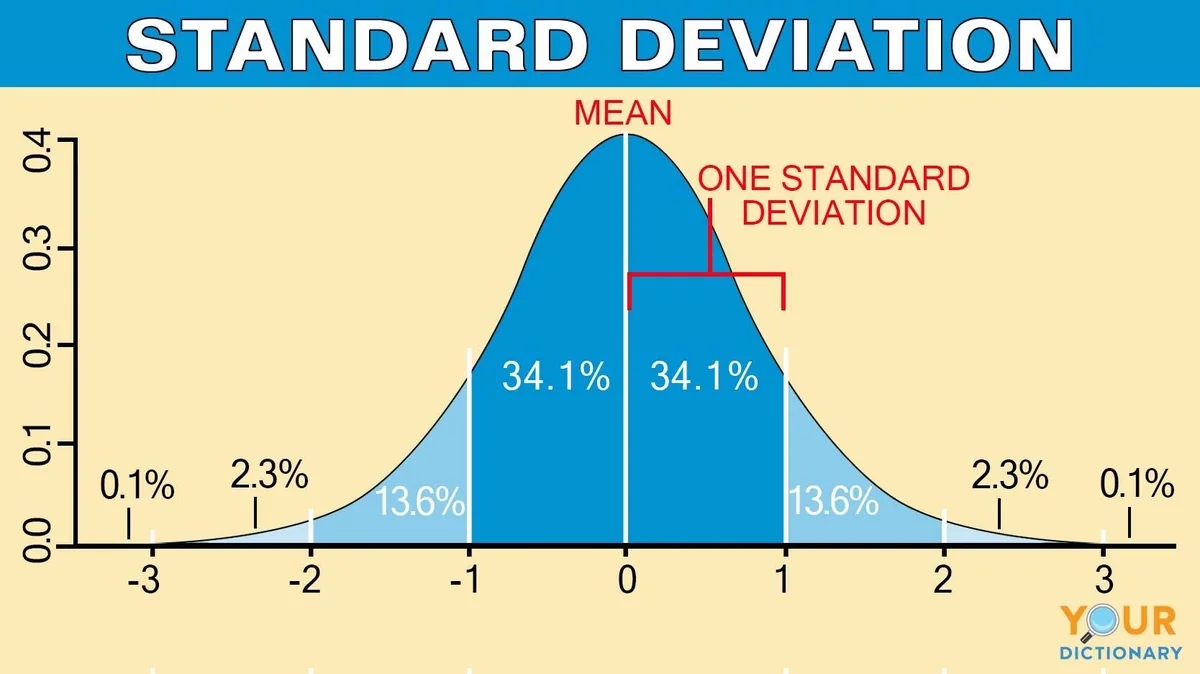

У сфері інвестування ризик прийнято відображати через показник стандартного відхилення (англ. Standart Deviation). За визначенням у теорії ймовірностей і статистиці це «один із найпоширеніших показників розсіювання (розкиду) значень випадкової величини відносно її математичного сподівання, тобто центру розподілу». Воно позначається літерою грецької абетки сигма σ.

Поясню простішими словами. Стандартне відхилення показує нам на скільки відсотків показник прибутковості активу може відхилитись в позитивну чи негативну сторону від його середнього значення за обраний період. Тобто, якщо ми маємо середню прибутковість на рівні 3% в місяць, цей показник відобразить на скільки у відсотках може змінитись в середньому це значення в наступні місяці. Чим більше значення стандартного відхилення — тим більша ймовірність як втратити кошти, так і заробити.

Обраховуючи стандартне відхилення для окремого активу, ми можемо визначити для себе, чи готові ми інвестувати в актив та взяти на себе такий ризик. Окрім цього, він допомагає встановити, як зміниться загальний ризик нашого портфеля, якщо додати до нього цей актив.

ІІІ. Як обраховується ризик (стандартне відхилення)

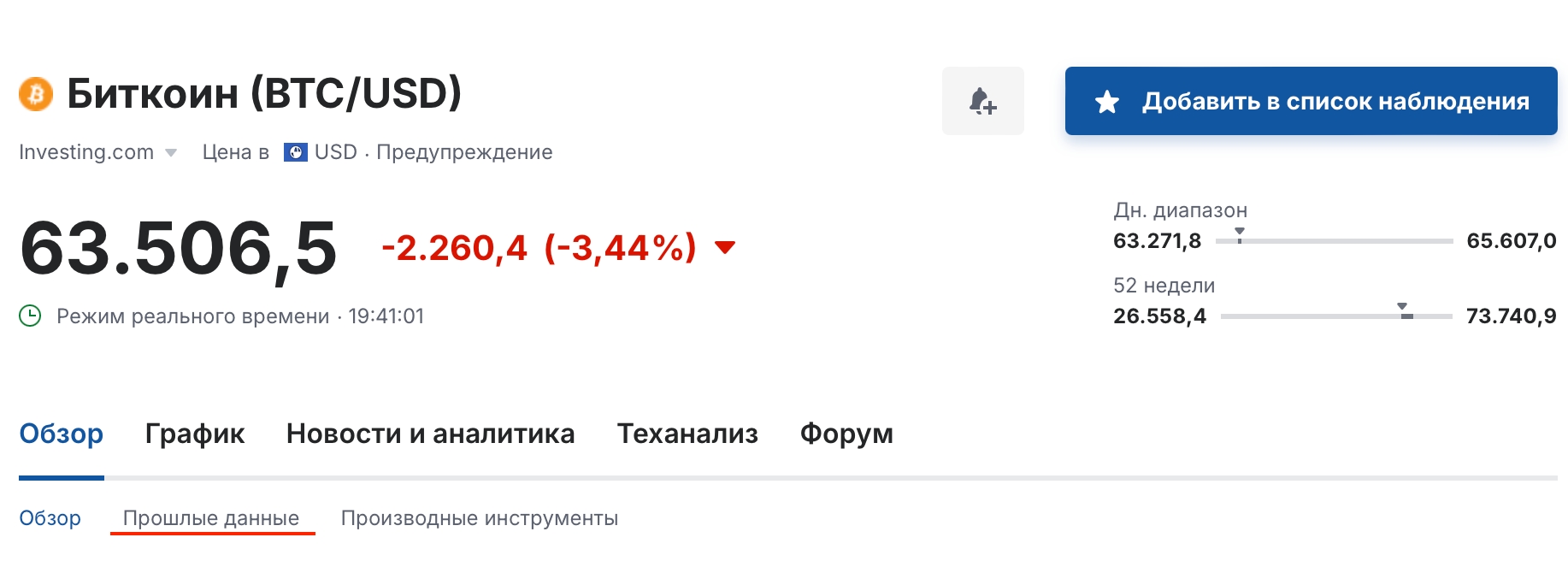

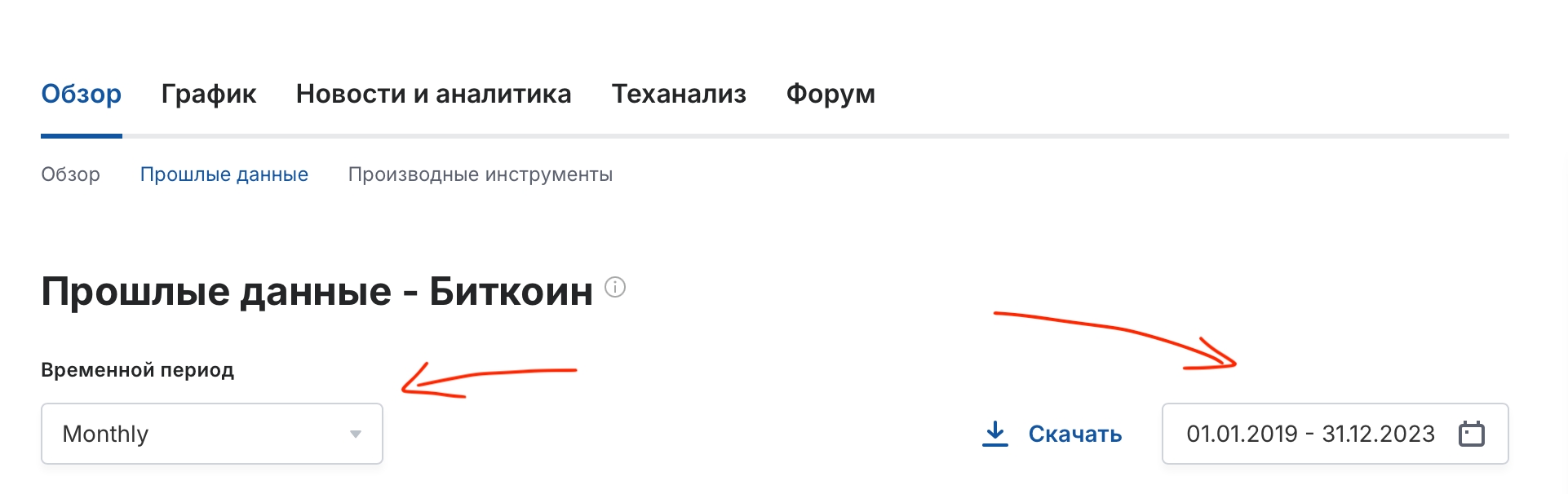

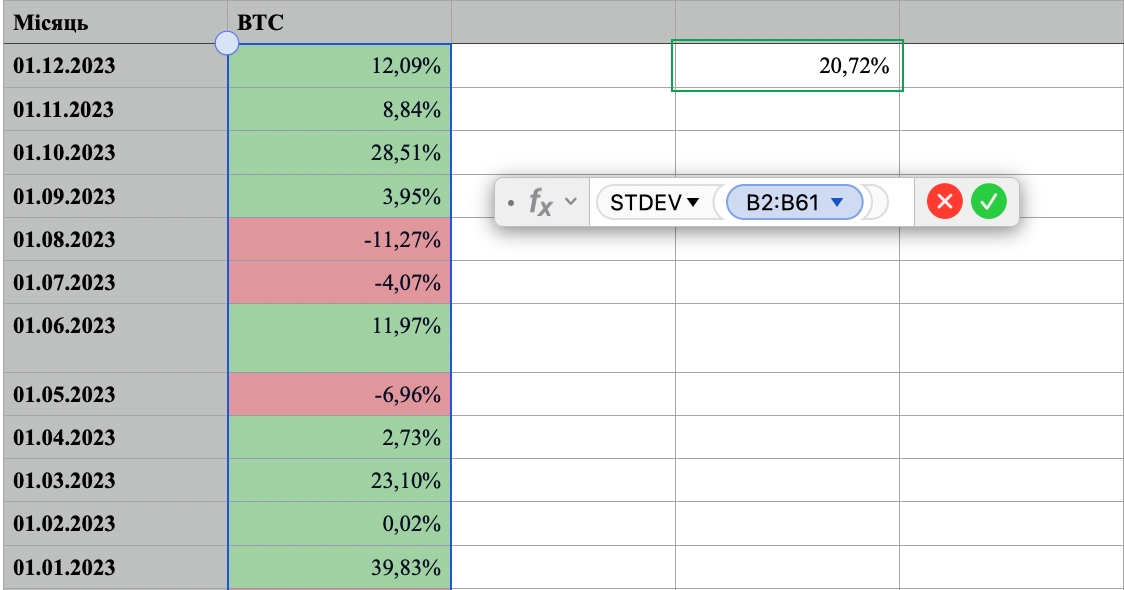

На сьогодні для обрахування ризику певного активу тобі не потрібні величезні формули та години часу. Все, що знадобиться, — це Excel або Apple Numbers, а також веб-сайт, на якому можливо завантажити дані про минулі показники акції, криптовалюти чи іншого інструмента. Я використовую для цього ресурс Investing.com. На ньому ти можеш задати повне найменування або тікер (буквене чи цифрове відображення акції, індексу чи криптовалюти), перейти на відповідну сторінку та у вкладці «Минулі дані» обрати часовий період «Місячний» та відповідний проміжок часу. Далі залишається лише натиснути на «Завантажити». Я зазвичай отримую дані про пʼять минулих років показників акції, криптовлюти, фонду чи індексу.

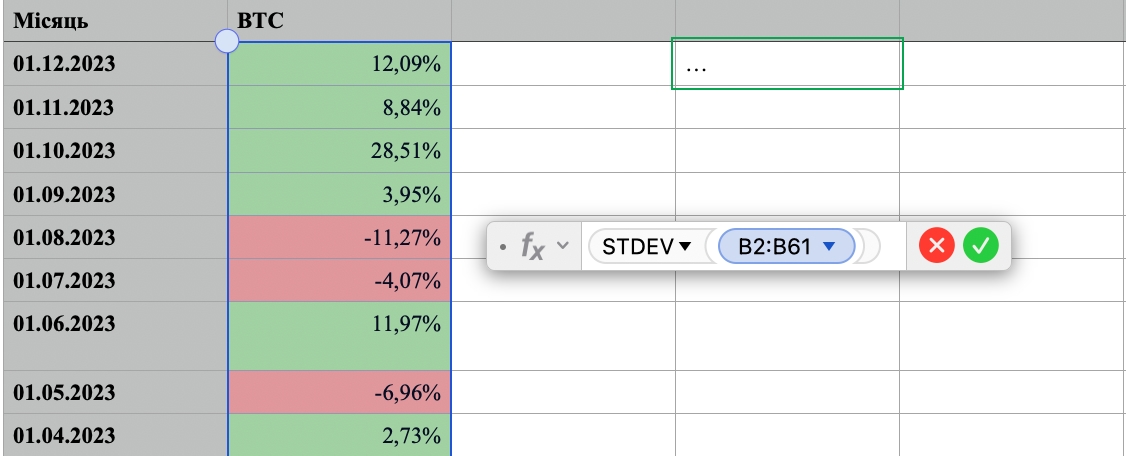

Далі із колонки «Изм.%» завантаженого файлу необхідно скопіювати числа у таблицю Excel або Apple Numbers. Для зручності я також додав виділення червоним та зеленим кольором для місяців падіння та росту відповідно.

У будь-якій клітинці прописуємо функцію «STDEV» та обираємо стовпці із раніше вставленими даними. На цьому все, ти отримуєш стандартне відсоткове відхилення від середнього значення дохідності активу за пʼять років, тобто твій ризик.

Проте це не означає, що твій актив стовідсотково буде триматись в отриманому діапазоні. За визначенням це є перш за все середнім відхиленням від норми. Окрім цього, ми враховуємо лише минулі дані. Тому будь-яка майбутня подія може кардинально змінити отримане число. Наприклад, світова криза може призвести до великого падіння активу, тому показник стандартного відхилення за обраний період стане більшим.

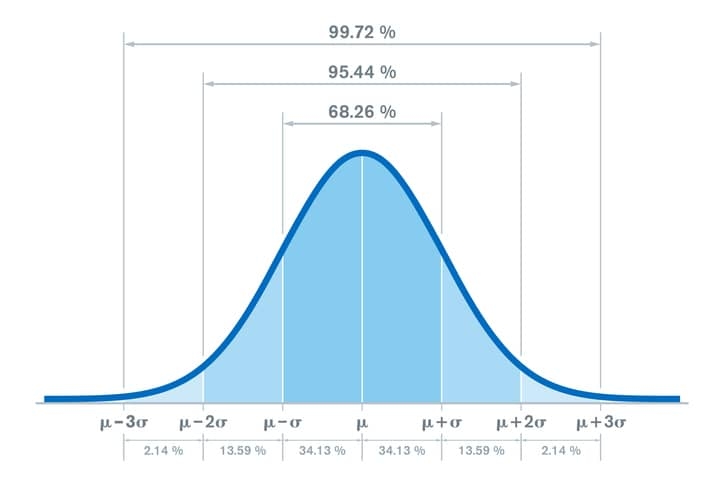

У той же час, за загальною теорією ймовірності та статистикою більшість значень дохідності має лежати в межах двох стандартних відхилень. Тобто ми можемо прогнозувати, що дохідність обраного нами активу не відхилиться більше ніж на дві позначки ризику, який отримали.

Наведені дані можуть бути використані тобою під час вирішення питання, чи інвестувати в обраний актив, а також у ході формування портфеля. Більший ризиковий актив, відповідно, може дати більший прибуток, проте також може і більше знецінитись.

Візьмемо як приклад BTC. Його середня місячна дохідність за останні пʼять років становить 6,11%, а стандартне відхилення (ризик) — 20,72%.

Це означає, що у середньому місячна дохідність BTC може коливатись в межах діапазону від +26,83% до - 14,60%. Більшість значень дохідності будуть знаходитись в межах діапазону від +47,55% до -35,32%. Чи хотів би ти, аби за місяць твій актив міг впасти на 15% чи 35%? Гадаю, що ні. Саме тому і потрібна така річ як диверсифікація, тобто розподілення коштів між різними інструментами, аби уникнути великого зниження всього портфеля.

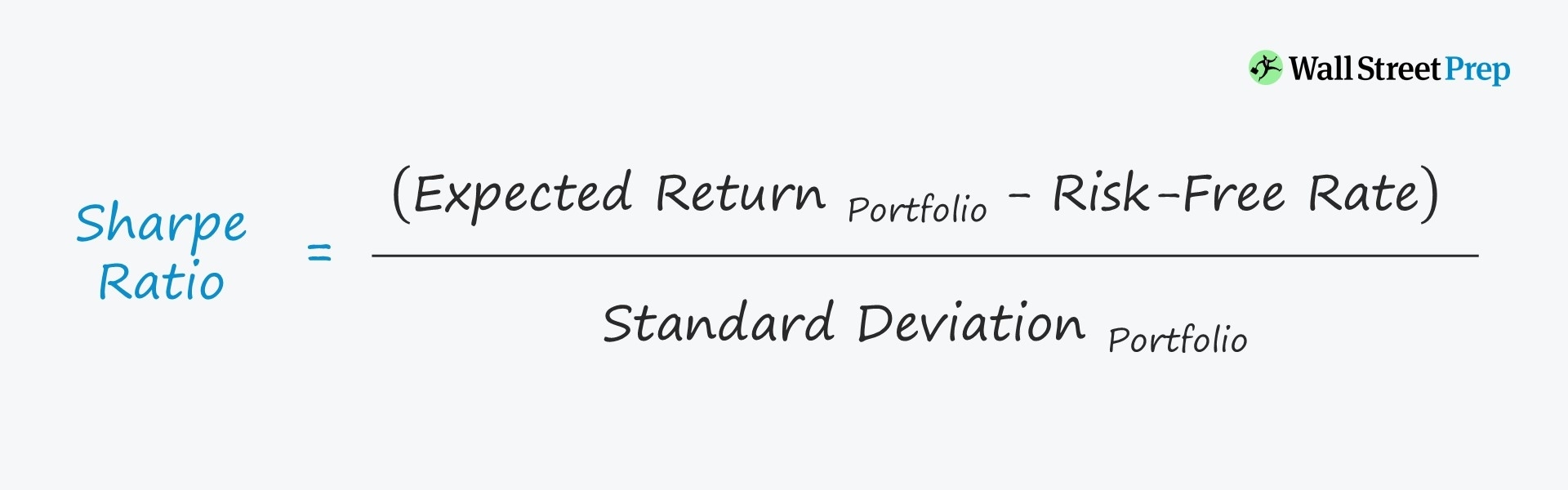

Обрахований нами ризик можливо використати для визначення так званого коефіцієнта Шарпа. Цей коефіцієнт показує, скільки одиниць дохідності припадає на одиницю ризику нашого активу. Відповідно, значення більше двох означає, що наша дохідність в два рази перевищує ризик, який ми беремо на себе. Отже, чим більше значення — тим краще.

Він розраховується за формулою: k = (х - а) / s (де х - середня прибутковість за обраний період; а - безризикова ставка, якою зазвичай є ставка дохідності десятирічних державних облігацій США; s - стандартне відхилення (ризик, який ми обрахували).

Коефіцієнт Шарпа зазвичай розраховують для портфеля інвестицій. Проте ми можемо знайти його і для окремого активу. Візьмемо той самий BTC. Для нього коефіцієнта Шарпа матиме наступне значення: k = 6,11% - 3,8% / 20,72% = 0,11. Це означає, що на один відсоток ризику ми отримуємо лише 0,11% прибутку. Інвестиція лише в BTC є занадто ризиковою і невиправданою для інвестора.

IV. Висновок

У цьому довгочиті ми дізнались, як визначати ризик інвестування в певні активи. Сподіваюсь, що він допоможе тобі щонайменше зберегти вартість твоїх коштів, а також примножити їх у майбутньому.

Всім зелених днів!

P.S. Цей довгочит не є інвестиційною порадою. Вкладання коштів у фондовий та криптовалютні ринки несе ризики, а тому кожному необхідно орієнтуватись на власні аналіз та стратегію.