👋 Привіт, друзі!

📊 У першій частині цього довгочиту ми розбирали, як зробити початкові кроки в оцінці ризику портфеля активів. Сьогодні я покажу, як Excel допоможе знайти оптимальний розподіл активів із найменшим ризиком та найбільшою дохідністю.

📢 Хочете більше інсайтів на тему інвестицій?

Підписуйтесь на мій Telegram-канал. Там я регулярно публікую аналітику, фінансові поради та розбір найцікавіших новин.

🎁 Бонус для всіх нових підписників — безкоштовний чек-лист: «Як почати інвестувати з нуля». 💌

🔎 Як Excel допомагає оптимізувати портфель?

У попередньому довгочиті ми визначили, що ризик портфеля (як і інших активів) можна оцінити за допомогою показника стандартного відхилення (Standard Deviation). Ми також розглянули математичні формули, які допоможуть розрахувати цей ризик. Сьогодні підемо далі й використаємо Excel, щоб знайти оптимальний розподіл активів у нашому портфелі, який би забезпечив більшу дохідність за меншого рівня ризику.

📌 Чому це важливо?

Ефективне управління портфелем — це не просто вибір активів, а розумне балансування ризику та дохідності. Оптимальний портфель допоможе зменшити втрати під час спадів ринку та забезпечити стабільне зростання капіталу під час їх піднесень.

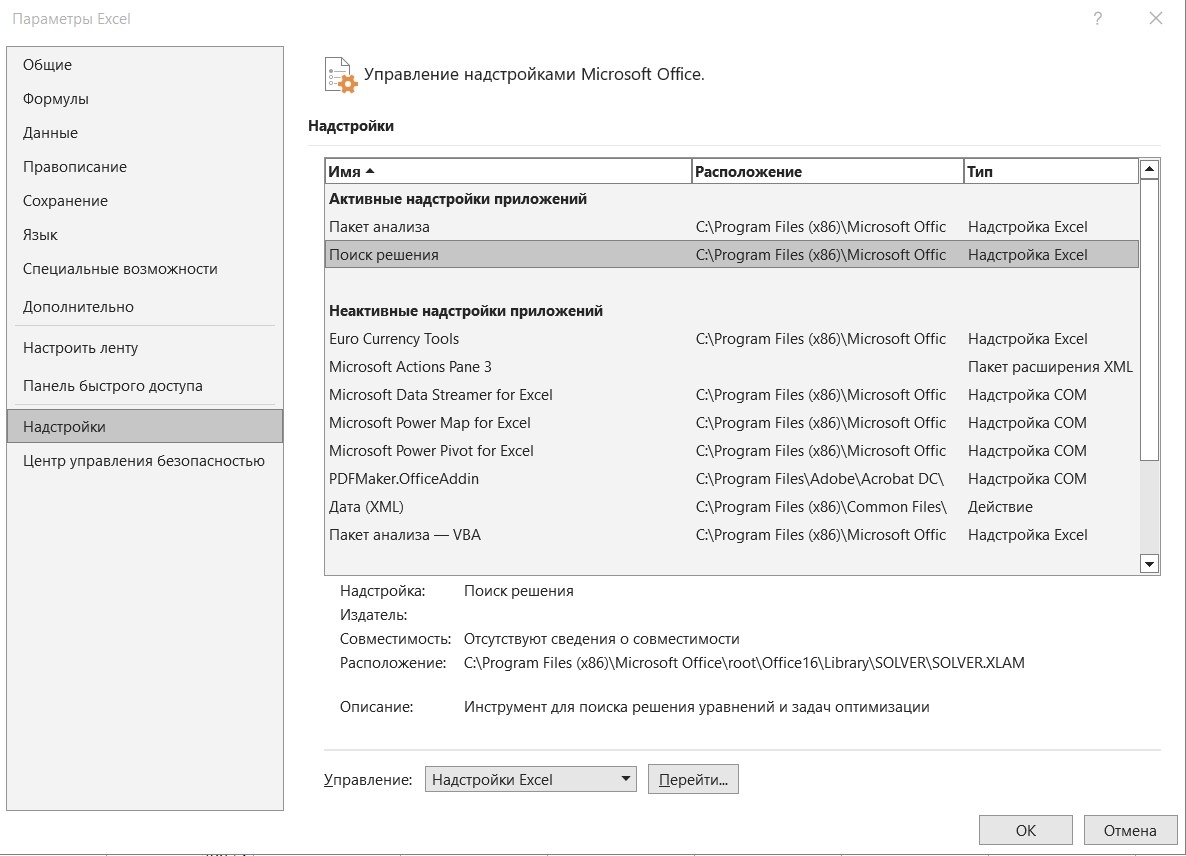

🛠️ Використовуємо «Пошук рішень» у Excel

Для оптимізації портфеля нам знадобиться надбудова «Пошук рішень» (Solver) у Excel. За замовчуванням вона може бути вимкнена, тому її потрібно активувати:

🔹 Excel → «Файл» → «Параметри» → «Надбудови» → «Пошук рішень»

Ця функція автоматично знаходить оптимальні ваги активів у портфелі, щоб мінімізувати ризик і максимізувати дохідність.

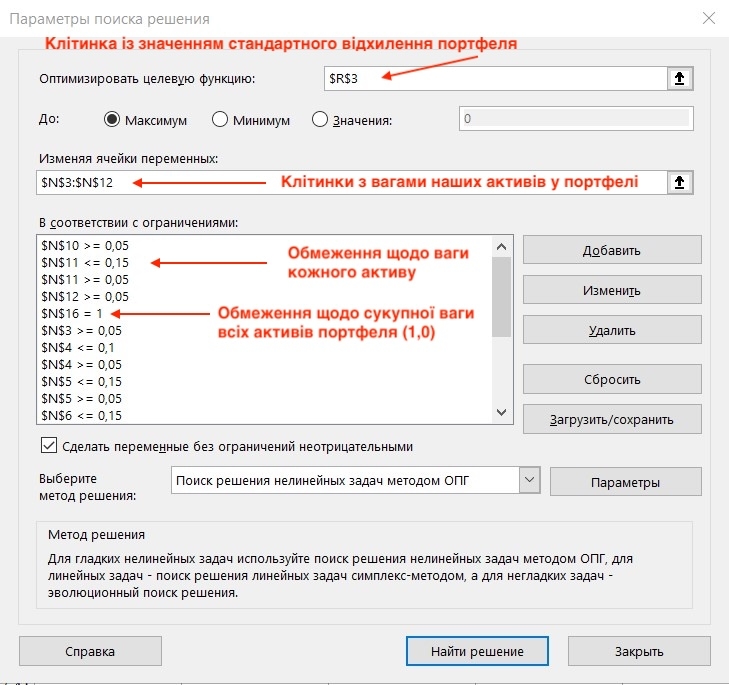

🔹 Як це працює?

1️⃣ Знаходимо надбудову «Пошук рішень» у вкладці «Дані» Excel.

2️⃣ У рядку «Оптимізувати цільову функцію» вводимо клітинку, де розраховане стандартне відхилення (ризик).

3️⃣ У рядку «Змінюючи клітинки змінних» вибираємо ваги активів у портфелі.

4️⃣ Додаємо обмеження (Constraints):

Мінімальний і максимальний рівень ризику;

Обмеження на вагу активів (наприклад, мінімальна вага кожного активу — 5%);

Загальна сума ваг усіх активів має дорівнювати 100% (1,0), інакше Excel може порахувати для кожного активу вагу 50-100% (це потрібно відобразити в окремій клітинці, використавши функцію SUM () та обравши клітинки із вагами всіх наших активів).

Приклад використання надбудови «Пошук рішень» Excel для пошуку оптимального розподілу активів інвестиційного портфеля:

📌 Рекомендація: Задавайте реалістичні обмеження, щоб Excel зміг знайти рішення. Якщо отримаєте помилку, спробуйте змінити параметри. Окрім цього, зазначайте мінімальну величину ваги активу, адже Excel може визначити її як 0% для досягнення цільового ризику.

📈 Як порахувати прогнозовану дохідність портфеля?

У окремій клітинці вводимо формулу:

(w1 * середня дохідність активу 1) + (w2 * середня дохідність активу 2) + …,

де w1, w2 — це ваги активів у портфелі (обираємо клітинки з їх значеннями), а середню дохідність за певний період часу можна обчислити за допомогою функції AVERAGE() в Excel. Минулі дані по дохідності можна знайти на ресурсах на кшталт Investing.com.

⚡ Додаємо це значення в «Пошук рішень» і Excel знаходить оптимальний портфель!

📊 Приклад мого портфеля

Мій портфель складається з 19 активів, включаючи біткоїн (BTC) та ефір (ETH).

📉 Ризик такого портфеля — 6,27%, що приблизно відповідає ризику акцій Microsoft Corp. (MSFT).

📈 Очікувана дохідність — 2,71% на місяць (32,52% річних).

👉 Це означає, що більшість значень дохідності портфеля знаходитимуться у діапазоні від -9,83% до +15,25% на місяць.

⚠️ Важливе застереження

Пам’ятайте, що минула дохідність не гарантує майбутніх прибутків. Проте, математичні моделі допомагають оцінити потенційні ризики та покращити обґрунтованість прийнятих рішень. 💡

✍️ Підсумки:

✅ Ми розібрали, як Excel допомагає знайти оптимальний розподіл активів.

✅ Навчилися використовувати «Пошук рішень» для мінімізації ризику та збільшення дохідності.

✅ Порахували прогнозовану дохідність портфеля.

🔜 Що далі?

Це був останній довгочит із серії фундаментального та технічного аналізу активів. 📊

Подальші довгочити будуть присвячені макроекономічному аналізу та розбору окремих активів: акцій, криптовалют та інших інвестиційних інструментів.

❓ Питання? Давайте обговоримо!

Якщо у вас є питання щодо методики або ви хочете розібратися глибше, пишіть у приватні повідомлення в Telegram чи в коментарі. І не забудьте підписатись на Telegram-канал!

🙏 Дякую за вашу увагу! Якщо довгочит був корисним, ставте лайк ❤️ та поділіться з друзями. Давайте разом розвивати культуру розумних інвестицій! 🚀

📈 💰 До зустрічі у нових довгочитах та бажаю всім зелених днів!

❗️P.S. Цей довгочит не є інвестиційною порадою. Вкладання коштів у фондовий та криптовалютні ринки несе ризики, а тому кожному необхідно орієнтуватись на власні аналіз та стратегію.