Автори: Каміль Галєєв, Олена Смоліна, Олександр Махонін та Катерина Міхалевська для Rhodus Intelligence

Про нас

Rhodus Intelligence - це OSINT-компанія, яка фокусується на фундаментальних речах. Ми досліджуємо, як влаштований цей світ. Щоб зрозуміти його фундаментальні закономірності, ми ставимо прості запитання. Оскільки ми не завжди можемо знайти відповіді в готовому вигляді, ми створюємо їх самі. Ми знаходимо і досліджуємо джерела, розкидані по неочевидних місцях. Ми інтегруємо знання, розкидані по неочевидних дисциплінах. Ми документуємо неявне і перекладаємо його на мову нефахівців.

Наше перше дослідження дає розуміння того, чим займається Rhodus. Воно почалося з простого запитання. Як росія може виробляти ракети, втративши радянське обладнання та радянську майстерність? Питання звучало зрадницьки елементарно. Але на нього неможливо було відповісти, спираючись на наявну літературу. Наскільки ми могли бачити, якісного опису російського ракетного виробництва і логіки, що лежить в його основі, не існувало. Тому нам довелося конструювати його самим, по крупицях.

Так народився проєкт Rhodus Intelligence.

Подяка

Це розслідування було б неможливим без фінансової підтримки наших донорів та дописувачів. Воно почалося з надзвичайно щедрих пожертв наших передплатників, серед яких ми хотіли б особливо відзначити Брента Еріксона та Міхая Бадіту. Воно продовжилося завдяки гранту Emergent Ventures від Mercatus Center (Університет Джорджа Мейсона), отриманому завдяки люб'язності Тайлера Ковена. Серед наших співавторів ми особливо вдячні Шону Бірнсу, який редагував і вичитував наші оригінальні чернетки, а також Міхаілу Бєлянскому, який допоміг нам з обробкою та візуалізацією первинних даних.

Вступ

Російська військова доктрина є «ракетоцентричною». Ракети є основним елементом системи ядерного/неядерного стримування, а також засобом ведення конвенційних бойових дій. Зокрема, здатність росії застосовувати зброю масового знищення і, відповідно, здійснити ядерний шантаж спирається на балістичні та крилаті ракети великої дальності. Їхнє виробництво і технічне обслуговування продовжується, попри безпрецедентно широкі санкції, що свідчить про те, що як цілеспрямованість санкцій, так і їхня реалізація є неефективними для підриву російського військового виробництва. У цьому звіті ми пропонуємо новий погляд на вузькі місця російської ракетної промисловості, зокрема, на її виробниче обладнання і виробничі процеси.

Між радянським і російським військовим виробництвом менше спадкоємності, ніж багато хто припускає. До моменту свого розпаду в 1991 році Радянський Союз перебував на ранній стадії переходу від ручного до комп'ютерного управління. Його військова промисловість все ще була переважно оснащена звичайними машинами з ручним керуванням. З розпадом СРСР російське військове виробництво занепало, а багато ланцюгів поставок і екосистем знань, які його підтримували, були фактично знищені. До кінця десятиліття в росії не залишилося ані радянського верстатобудування, ані радянської робочої сили, здатної виробляти точні компоненти вручну.

У 2000-2010-х роках Путін повернув військове виробництво з небуття, замінивши ручну працю робітників комп'ютеризованим обладнанням із Західної Європи і, меншою мірою, з розвинених країн Східної Азії. Оскільки ці поставки сформували виробничу базу російської ракетної промисловості, її здатність виготовляти радянські зразки озброєнь тепер залежить від безперервного імпорту запчастин і витратних матеріалів з країн-союзників США. Всупереч поширеній думці, багато з цих поставок важко або неможливо замінити китайським виробництвом. Обмеженість китайських можливостей пояснює дивну невидимість китайських машин на російських заводах з виробництва ракет до 2022 року.

Відроджена з попелу 1990-х років, російська ракетна промисловість розвивалася, спираючись на інтегровані виробничі рішення. Оскільки пострадянський розпад перервав безперервність російської виробничої традиції, сучасна росія отримала військово-промислову робочу силу вкрай неоднорідної (загалом низької) якості. Оскільки кожне рішення, прийняте у виробничому процесі, є потенційною точкою відмови, найсучасніші російські військові виробники були змушені мінімізувати людський фактор у прийнятті рішень задля покращення узгодженості. Як наслідок, вони виявилися надмірно залежними від єдиної компанії в світі, яка могла надати надійні, універсальні апаратні і програмні рішення, що значною мірою виключали людський фактор з виробничого процесу.

Виходячи з офіційних російських самооцінок, ми можемо описати довоєнний стан російського ринку верстатів формулою 90/90. Понад 90% верстатів імпортувалося, і понад 90% [з них] закуповувалося виробниками ОПК. На даний момент ми можемо припустити, що кожен металообробний верстат, деталь та витратні матеріали, що поставляються до росії, можуть і будуть використовуватися для потреб військового виробництва, оскільки не залишилося значних невійськових виробників. Тому немає необхідності доводити зв'язок між конкретним російським імпортером верстатів і конкретним військовим виробником. З тієї ж причини ми можемо припустити, що вся технічна та програмна підтримка, що надається з-за кордону, наразі підтримує процеси військового виробництва.

Наше дослідження ґрунтується на широкому спектрі документальних та візуальних джерел по всьому ланцюгу постачання, починаючи від офіційної телевізійної пропаганди і закінчуючи оголошеннями про вакансії в кадрових агентствах. Інтегруючи та проводячи перехресний аналіз даних, ми створили репрезентативну картину виробничої бази російської ракетної промисловості, її вузьких місць і проблемних моментів, що дозволяє ефективно таргетувати та впроваджувати санкції. Крім того, ми розробили інструменти та методологію відстеження ланцюгів постачання та обслуговування для використання незалежними дослідниками. На основі зібраної нами бази даних закупівель військової промисловості дослідники, журналісти та державні органи зможуть відстежувати та аналізувати економічну діяльність російської ракетної промисловості. Це сприятиме перекриттю каналів постачання ракетної промисловості та підриву російського військового виробництва.

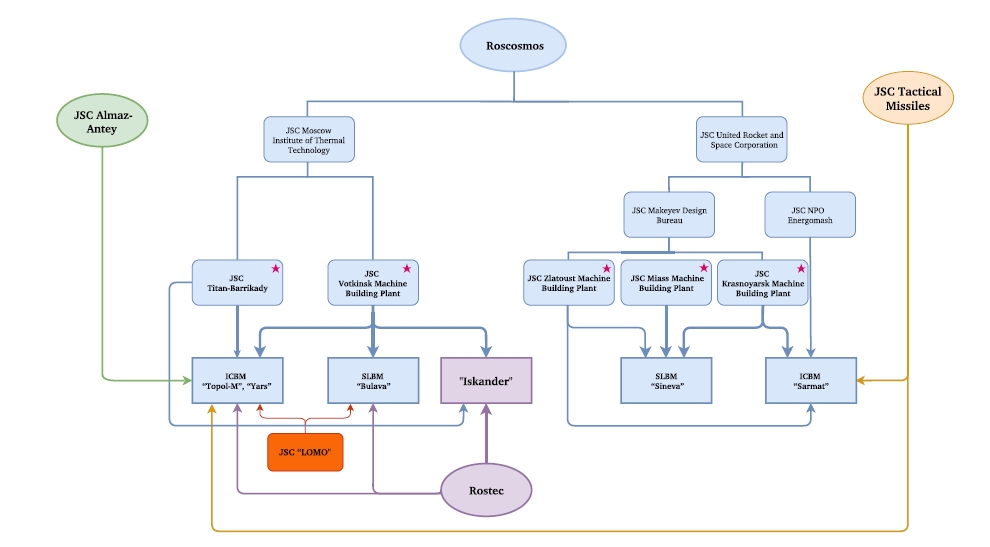

Звіт Rhodus Intelligence «Як росія робить ракети?» ґрунтується на нашому дослідженні 28 підприємств з виробництва балістичних, крилатих, протикорабельних і зенітних ракет, що належать або пов'язані з чотирма корпораціями: «Роскосмос», «Тактічєскоє ракєтноє вооруженіє», «Алмаз-Антей» і «Ростєх». Хоча ця вибірка далеко не вичерпна, вона дозволяє нам створити комплексну картину виробничої бази, що підтримує російську систему ядерного/неядерного стримування, а також її стратегічні «вузькі місця». Хоча цей звіт фокусується на виробництві ракет, наша методологія може бути застосована для дослідження всього російського військово-промислового комплексу, включаючи виробництво ракет, ядерної зброї, авіаційної техніки, військово-морського флоту та озброєння сухопутної армії.

Частина 1. Як роблять ракети

Військове виробництво є наріжним каменем російської військової могутності. Здатність росії перемагати своїх ворогів на полі бою залежить від її здатності перевершувати їх у виробництві. Саме величезна кількість озброєнь дає росії перевагу у війні з Україною. І найважливішою є величезна кількість ракет. Ракети стримують зовнішніх гравців від втручання в російську війну в Україні і дають росії ключову перевагу в бойових діях.

Крилаті та балістичні ракети великої дальності, які є основним засобом доставки засобів масового знищення, дозволяють росії здійснювати ядерний шантаж. Протидіючи повітряним силам і снарядам противника, ракети ППО прикривають російські сухопутні війська від усіх можливих повітряних загроз. Використовувані як засіб завдавання конвенційних ударів, ракети компенсують недоліки російської сухопутної армії і служать інструментом терору проти цивільної інфраструктури.

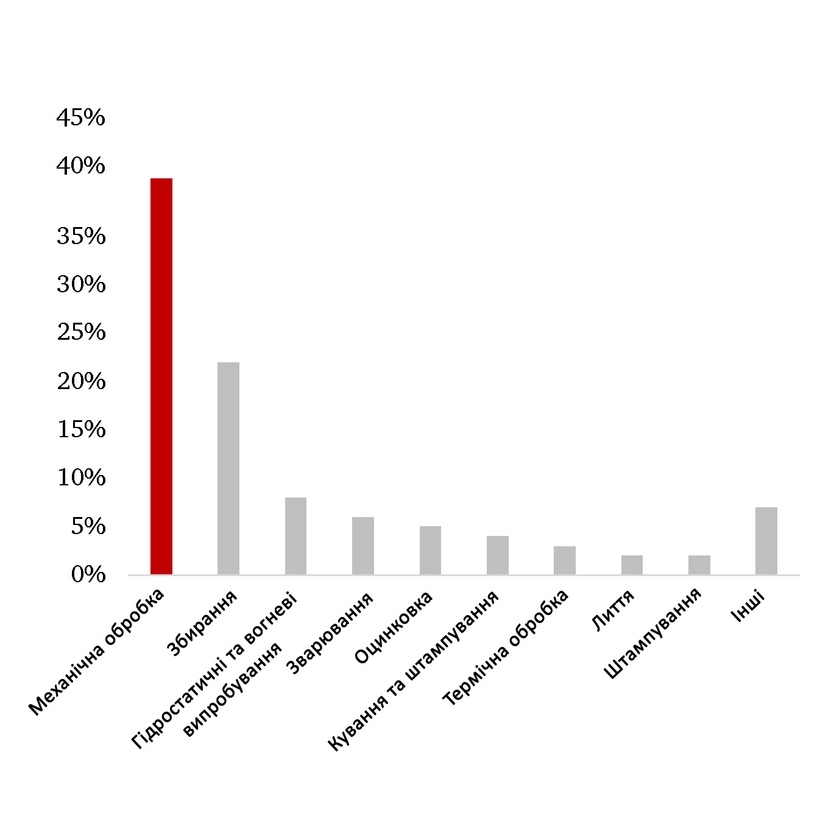

Незважаючи на безпрецедентно широкі санкції, росія лише збільшила виробництво ракет. Це означає, що цілеспрямованість і реалізація санкцій виявилися вкрай неефективними для підриву російського військового виробництва. Виробництво ракет в першу чергу обмежується металообробними потужностями, а не поставками мікросхем (Більшість компонентів мікроелектроніки легко придбати, їх важко відстежити і легко створити надлишкові запаси. Це робить підхід, орієнтований на мікроелектроніку, контрпродуктивним для практичних цілей санкційної політики). Саме на дуже високих потужностях точної металообробки, особливо точної механічної обробки, базується російська військова перевага і, зрештою, статус великої держави.

Реалізація механічної конструкції ракети в першу чергу покладається на механічну обробку. Забезпечуючи більшу точність порівняно з іншими процесами металообробки, механічна обробка є незамінною для виробництва зброї. Більшість деталей з жорстким контролем і складною геометрією обов'язково підлягають механічній обробці, що робить механічну обробку основним виробничим процесом в ракетній промисловості. Сюди входять двигун(и), паливні баки, корпус ракети тощо. Механічна обробка - це більша частина того, що робить ракетний завод.

Починаючи з 2003 року, Путін радикально розширив російські машинобудівні потужності, замінивши радянські інструменти з ручним керуванням на верстати з ЧПУ, імпортовані із Західної Європи та розвинених країн Східної Азії. Оскільки цей імпорт сформував базу російського ракетного виробництва, військове виробництво було підсаджено на постійну голку запасних частин, витратних матеріалів та програмної підтримки з боку союзників США. Як наслідок, точна механічна обробка стала ключовим «вузьким місцем» російської військової промисловості.

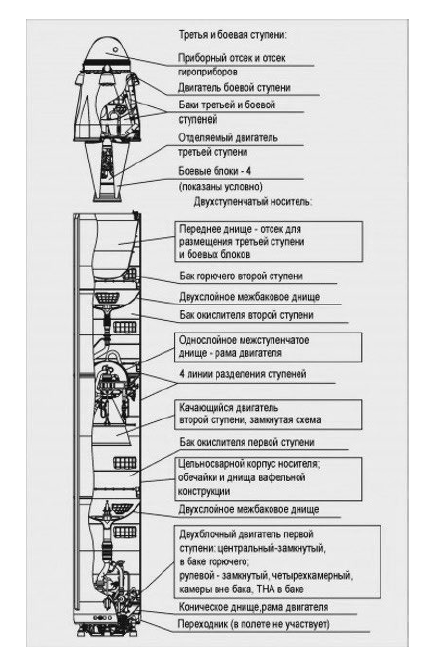

БРПЧ «Сінєва»...

...і що потрібно, щоб виготовити її на заводі «Красмаш»

Механічна обробка - це більша частина того, що робить ракетна промисловість. І майже всі можливості точної обробки залежать від імпорту та програмної підтримки з боку союзників США.

Майже весь верстатний парк був імпортований з країн-союзників США в період з 2003 по 2023 рік.

Частина 2. Хто виробляє верстати?

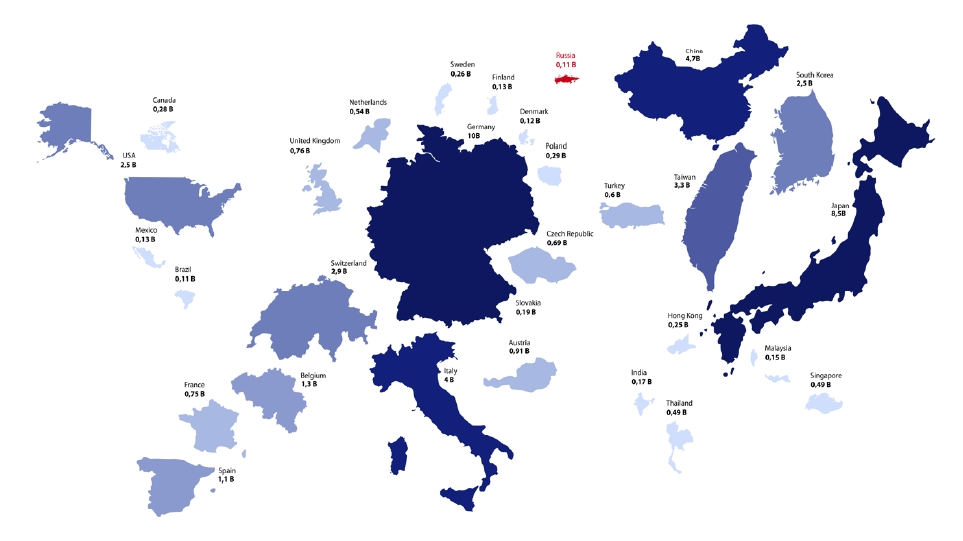

Верстатобудівна промисловість висококонцентрована в географічному сенсі. На декілька розвинених країн, розташованих у Західній Європі та Східній Азії, припадає майже весь світовий експорт, причому Німеччина та Японія є двома беззаперечними світовими лідерами. Враховуючи, що верстатобудування забезпечує виробничу базу для всіх інших галузей обробної промисловості, включаючи військову, значні кількісні та якісні регіональні диспропорції у виробництві верстатів мають далекосяжні стратегічні наслідки.

Рис. 9: Глобальний розподіл експортерів верстатів, 2019 рік

Надзвичайна нерівномірність у підрахунку країнами обсягів виробництва продукції машинобудування робить ці оцінки фактично непорівнянними. Отже, показники зовнішньої торгівлі слугують набагато кращим порівняльним індикатором внутрішніх виробничих потужностей, ніж самооцінки «внутрішнього виробництва».

Виробництво верстатів є наукомісткою галуззю. Воно є більш вимогливим до технологій та кваліфікованої робочої сили, ніж більшість інших галузей переробної промисловості. Оскільки воно базується на інноваційній технології цифрового контролю, зрілому машинобудуванні та безперервній традиції ремісництва, ті старі індустріальні держави, які зуміли пристосуватися до нещодавніх руйнівних змін у технологіях, відіграють на цьому ринку набагато непропорційно більшу роль. У той час як деякі виробники, що надолужують розвиток, скорочують кількісний розрив, розрив у якості та технологіях подолати набагато складнішею

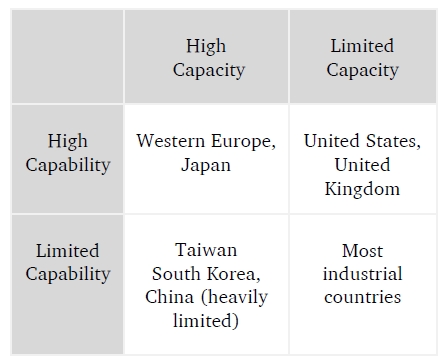

Спираючись на класифікацію Міністерства промисловості і торгівлі росії, ми можемо поділити ключових світових виробників на три категорії:

1. «Майстерня світу»: Континентальна Західна Європа та Японія. Старі індустріальні потуги, добре пристосовані до останніх технологічних змін. Високі можливості, високі потужності. На ці країни припадає більша частина світового виробництва товарів високого класу.

2. «Журавлиний клин»: Тайвань, Південна Корея, Китай. Країни наздоганяючого розвитку. Обмежені можливості, високий потенціал. З цих трьох країн Тайвань і Південна Корея знаходяться на просунутій стадії процесу навчання, в той час як Китай є новачком, чиї можливості особливо обмежені.

3. «Іржавий пояс»: Сполучені Штати, Велика Британія. Старі індустріальні держави погано пристосовані до руйнівних змін, високий потенціал, обмежені можливості. Високотехнологічне виробництво збереглося, але його недостатньо для покриття внутрішнього попиту.

Таблиця 1: Глобальне виробництво верстатів

Станом на 2023 рік світове постачання високоточних верстатів, інструментів та програмного забезпечення контролюють західноєвропейські та японські виробники. Поєднуючи технологічну перевагу з важкою для наслідування традицією майстерності, вони фактично монополізували низку стратегічно важливих підгалузей, особливо на високоякісному рівні. Їхнє домінування особливо помітне у виробництві критично важливих компонентів машин та інструментарію. Ланцюжок постачання високотехнологічного обладнання майже завжди починається в Західній Європі/Японії через відсутність альтернатив, що є основним фактором ризику для військових виробників країн, що розвиваються (Варто зазначити, що Європа і США володіють ефективною монополією на інтегровані виробничі рішення, що відповідають армійським стандартам. Через ефект малокваліфікованої робочої сили нові індустріальні країни, такі як росія чи Китай, змушені більше покладатися на системну інтеграцію, ніж старі індустріальні держави. Тим часом, рішення, що відповідають армійським стандартам. надаються лише кількома компаніями у світі, всі вони розташовані в Західній Європі та США. Станом на 2023 рік Siemens (Німеччина) є єдиною компанією в світі, здатною забезпечити зв'язок від системи автоматизованого проєктування до контролера з ЧПК, що робить її унікально важливою для військового виробництва нових індустріальних держав).

Країни «Журавлиного клину» Східної Азії почали свій розвиток лише нещодавно і з дуже низького рівня. Отже, їхні можливості обмежені, хоча й різною мірою. Оскільки Тайвань і Південна Корея перебувають на дуже просунутих стадіях процесу навчання, розрив у якості і технологіях, що відокремлює їх від старих індустріальних держав, скорочується. Це робить їх часто життєздатною альтернативою для російської військовій промисловості. Проте, навіть ці просунуті виробники новітніх розробок не можуть повністю замінити європейське та японське виробництво.

З іншого боку, Китай значно відстає за якістю та технологіями. Його виробництво є дуже однобоким, з великою часткою виробництва низького класу (Включаючи звичайні машини з ручним управлінням). У той же час, його можливості на вищому рівні сильно обмежені (Деякі з проблем, пов'язаних з розвитком, включають:

а) дуже однобоку структуру виробництва з великою часткою низькотехнологічного виробництва;

б) сильну або абсолютну залежність від імпорту критично важливих компонентів, механічних або електронних;

в) залежність від імпорту готових рішень від старих індустріальних центрів).

Це пояснює майже повну невидимість китайських машин в російській ракетній промисловості. Пройшовши більш ранню стадію вдосконалення, Китай рідко був здатний задовольнити російський попит на верстати з ЧПК і, тим більше, на верстатні деталі та інструментарій. Починаючи з 2023 року, китайські верстати майже завжди будуть оснащені імпортною мехатронікою (в тому числі контролерами з ЧПУ), механічними компонентами та інструментами.

Проблеми Сполучених Штатів багато в чому протилежні проблемам Китаю. Якщо китайські проблеми - це проблеми індустрії, що зароджується, то проблеми США - це проблеми індустрії, що занепадає. Як колишня індустріальна держава, США втратили значну частину своїх виробничих потужностей, особливо «нижнього рівня». Проте, вони мають високий потенціал, зберігаючи складне виробництво і навіть передові позиції в певних підгалузях. Широке представництво американського обладнання та програмного забезпечення (Хоча російські виробники ракет покладаються на американське програмне забезпечення, вони, як правило, використовують його у вигляді окремих, не інтегрованих рішень. Американське програмне забезпечення часто вважається оптимальним для виконання конкретних завдань в рамках виробничого процесу. Проте, широко поширеною є думка, що воно є гіршим з точки зору загальної системної інтеграції. Воно не виключає і не може виключити індивідуальне прийняття рішень, а отже, людський фактор в тій же мірі, що і Siemens. Потребуючи вищого рівня людського втручання, з нього легше «перемкнутися», якщо в цьому виникає необхідність. Пастка системної інтеграції - це насамперед пастка інтеграції Siemens) в російській ракетній промисловості свідчить про здатність американських виробників задовольняти найвибагливіший попит російської армії. Якщо Китай має проблеми з якістю, то США в першу чергу мають проблеми з кількістю.

Постачання верстатів як стратегічне вузьке місце

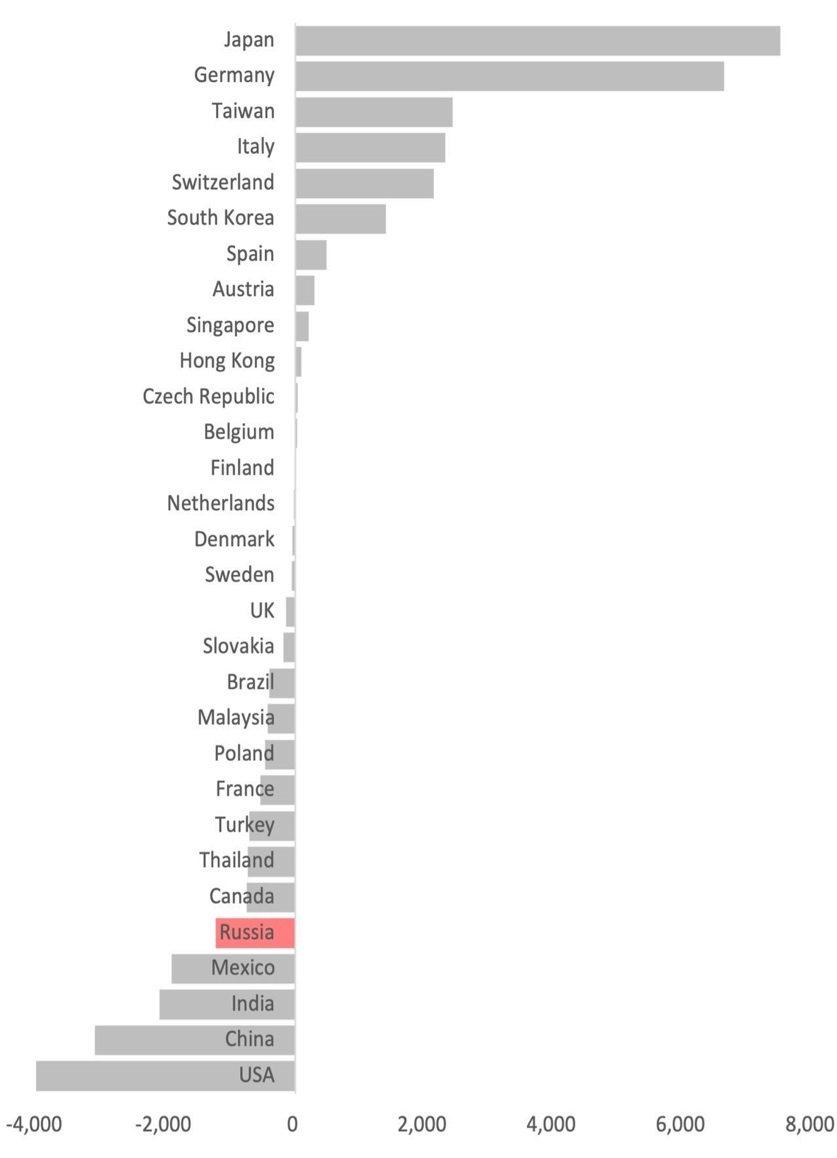

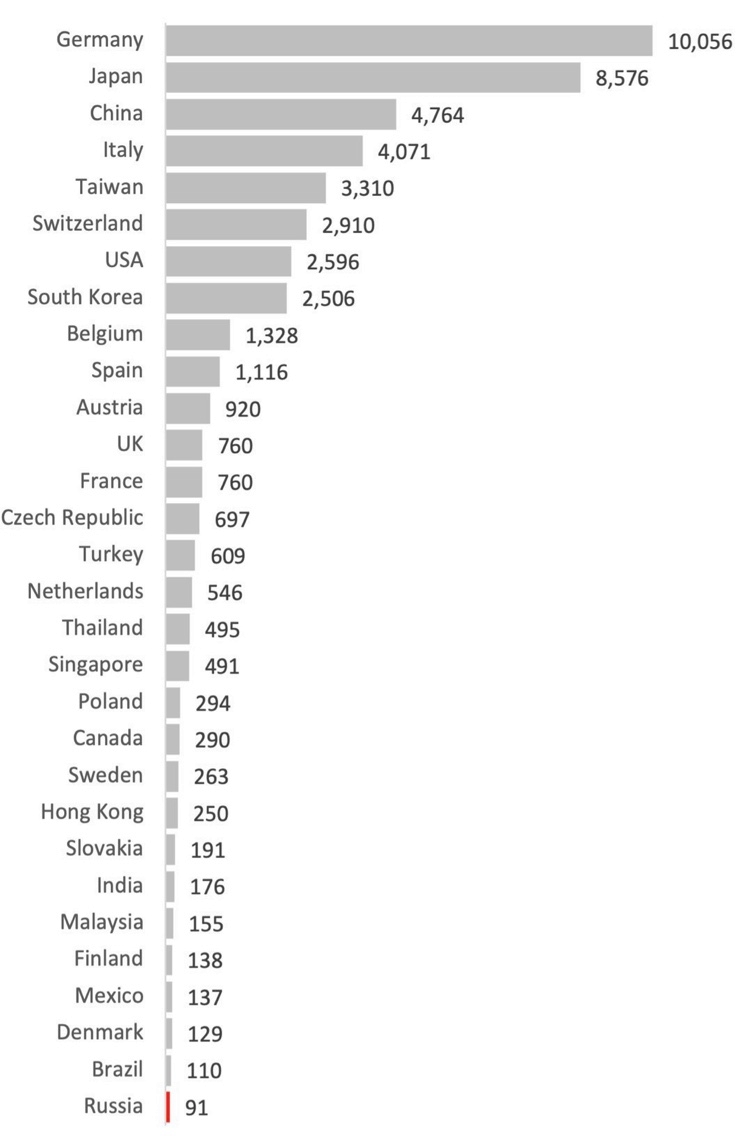

Постачання верстатів є ключовим «вузьким місцем» світової військової промисловості. Більшість великих військових виробників не мають власної верстатобудівної промисловості, яка могла б задовольнити потреби їхнього виробництва озброєнь, або тому, що їм вже бракує потужностей (США), або тому, що вони ще не розвинули їх (Китай). Отже, їхнє виробництво залежить від постійного імпорту верстатів, деталей і витратних матеріалів з-за кордону. Росія, однак, являє собою особливий випадок великого виробника озброєнь, який майже не має власних верстатобудівних потужностей.

Рис. 10: Сальдо торгівлі верстатами у 2019 році, млн дол.

Рис. 11: 30 найбільших експортерів верстатів у 2019 році, млн доларів США

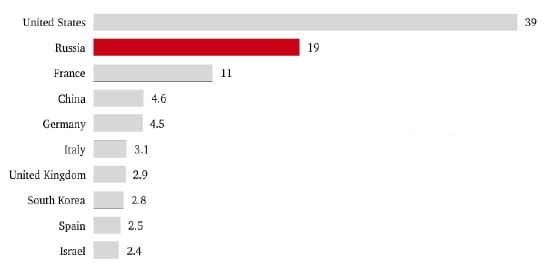

Рис. 12: Топ-10 найбільших експортерів озброєнь, 2019 рік

Що ми бачимо?

Існує сильна регіональна асиметрія між виробництвом зброї та виробництвом верстатів

Частина 3. Електронно-механічна революція

Це вимушено скорочена і спрощена розповідь про те, як історично розвивалася верстатобудівна галузь.

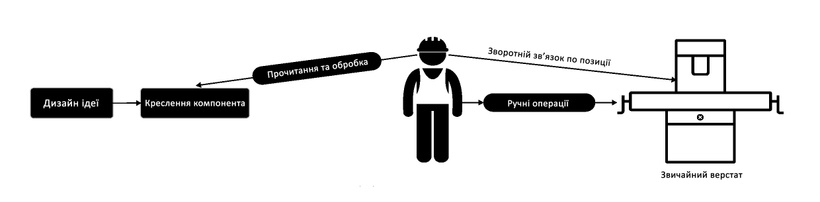

Від розквіту Промислової революції до кінця 20-го століття виробництво покладалося на традиційні верстати. Традиційними верстатами керувала людина-оператор. Оператор читав креслення, інтерпретував їх та розробляв стратегію обробки на основі своєї інтерпретації. Після цього він керував верстатом вручну, отримуючи зворотній зв'язок від нього очима, руками та вухами. Якість і стабільність кінцевого продукту значною мірою залежали від особистих навичок і досвіду оператора. Значна частина знань оператора не була кодифікована. Ці неявні, незадокументовані знання передавалися від старших до молодших робітників у процесі навчання. Підготовка кваліфікованого оператора була довгою, дорогою і обов'язково включала навчання на особистому прикладі старших.

Традиційна механічна обробка вимагала великої кількості кваліфікованої робочої сили. Кожен верстат потребував кваліфікованого оператора протягом усього виробничого процесу. Тривалість і складність навчання, а також відмінний характер навичок, необхідних для різних типів операцій, робили пропозицію робочої сили дуже нееластичною. Як наслідок, кількість кваліфікованих операторів була основним обмеженням військового виробництва. У більшості випадків компоненти високої точності і складної геометрії можна було виробляти лише в невеликих кількостях. Все, що призначалося для масового виробництва, мало бути простішим і з меншими допусками, що обмежувало типи механізмів, придатних для масового виробництва.

Починаючи з 1960-х років, виробництво зазнало революційних змін завдяки впровадженню засобів з числовим програмним керуванням. Верстати з числовим програмним керуванням працювали за допомогою дротового електронного контроллера. Технічний працівник подавав йому перфоровану стрічку з програмою, а контроллер переміщував інструмент відповідно до інструкцій. Це робило якість більш стабільною і зменшувало залежність від особистих навичок і здібностей оператора. Крім того, оператору не потрібно було бути присутнім протягом усього виробничого процесу. Верстати з числовим програмним керуванням послабили трудові обмеження у військовому виробництві, дозволивши частково замінити кваліфіковану ручну працю, якої зараз все більше бракує великим військовим виробникам.

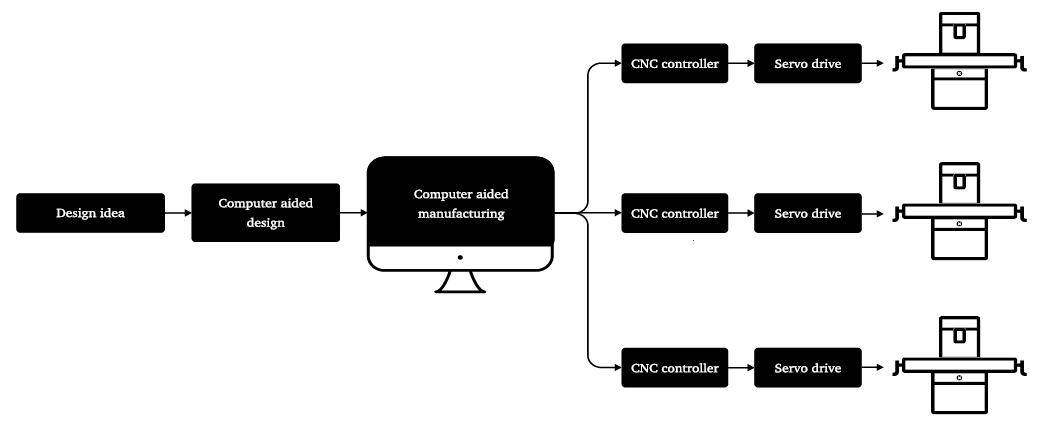

Технологія комп'ютерного числового програмного керування (КЧПК) ще більше підвищила продуктивність виробництва. На відміну від дротових верстатів з ЧПК, верстати з КЧПК були програмованими, що дозволяло використовувати програмне забезпечення. У 1990-х роках з'явилися верстати з КЧПК на базі ПК, які підтримувалися програмним забезпеченням для автоматизованого проєктування (Computer Aided Design - CAD) і автоматизованого управління виробничим процесом (Computer Aided Manufacturing - CAM). Система автоматизованого проєктування скоротила час, необхідний для проєктування компонента, іноді на порядок і більше. Водночас, графічне програмне забезпечення для автоматизованої системи управління виробничим процесом (АСУ ВП) дозволило нашвидкуруч навченим працівникам з невеликими механічними навичками чи навичками програмування виробляти точні компоненти стабільної якості. Якщо раніше навчання оператора займало роки, то тепер це можна було зробити за кілька місяців (Ранні верстати з комп'ютерним ЧПК вимагали написання та модифікації G-коду (коду підготовчої функції) вручну, що було основним обмеженням з точки зору продуктивності та можливостей. Графічна АСУ ВП дозволила генерувати і змінювати код автоматично, знизивши вимоги до особистих навичок оператора і дозволивши створювати конструкції, які раніше були неможливими для виконання).

Кожен крок у розвитку цифрових технологій керування підвищував продуктивність і узгодженість, одночасно знижуючи мінімальні вимоги до рівня кваліфікації оператора. Інтегровані виробничі рішення, що оптимізують виробничий процес від конструкторського бюро до заводського цеху, дозволили звести до мінімуму участь людини в прийнятті рішень на кожному етапі процесу. Те, що раніше вимагало великої кількості кваліфікованої робочої сили, тепер може бути виконано з мінімальним залученням напівкваліфікованої робочої сили. Це пом'якшило ефект малокваліфікованої робочої сили, від якого страждали нові індустріальні/пострадянські країни, ціною більшої залежності від постачальника рішень (Хоча російська ракетна промисловість експериментує з рішеннями Siemens (Німеччина), Dassault (Франція), PCT (США) та Ansys (США), інтеграція з Siemens є унікальною і не має альтернатив).

Вплив електронно-механічної революції на металообробку був асиметричним. Хоча перехід на комп'ютерне керування торкнувся широкого спектру виробничих процесів, він вплинув на них нерівномірно. Операції різання і, що найважливіше, механічної обробки зазнали повної революції, тоді як кування, пресування і лиття, як правило, зазнали меншого впливу (Як наслідок, російські військові виробники надавали перевагу заміні різального обладнання, а не ковальсько-пресового. Через повільніші темпи технологічного вдосконалення ковальсько-пресового обладнання, останнє часто вважалося менш застарілим. Тим часом, революційний прогрес в механічній обробці зробив заміну існуючого обладнання першочерговим завданням). Асиметрія в технологічному прогресі трансформувала економіку військового виробництва. Радянська влада прагнула цілеспрямовано мінімізувати дорогі і трудомісткі механічні операції. Після того, як електронно-механічна революція послабила обмеження, пов'язані з механічною обробкою, обробка з використанням ЧПК стала універсальним інструментом російського військового виробництва.

Частина 4. Від ручного до комп'ютерного керування

Падіння та занепад, 1991-1996 роки

На момент свого розпаду Радянський Союз перебував на ранній стадії переходу від ручного до комп'ютерного керування. Його військова промисловість все ще була оснащена переважно традиційними верстатами. Оскільки вони вимагали великої кількості кваліфікованої робочої сили, радянська здатність виробляти зброю була жорстко обмежена кількістю досвідчених операторів. Досвід оператора не можна було ані купити, ані примусити під дулом пістолета. Включаючи значний елемент неявних знань, він передавався від майстра до учня в процесі багаторічного індивідуального наставництва. Враховуючи тривалість і складність навчання, СРСР знадобилися десятиліття загальнодержавних зусиль, щоб підготувати робочу силу, здатну масово виробляти складне озброєння вручну.

З розпадом СРСР радянська традиція учнівства була перервана, і неявні знання операторів були втрачені. Оскільки уряд скоротив закупівлі озброєнь, військове виробництво впало більш ніж на 90%. Парадоксально, але це не призвело до формального банкрутства військових виробників у скільки-небудь значних масштабах. Не маючи змоги фінансувати їх і не бажаючи дозволити їм зникнути, Кремль обрав середній шлях: немає фінансування - немає закриття. На папері більшість підприємств проіснували протягом 1990-х років. На практиці ж військова промисловість була зруйнована, зазнавши незворотних втрат у фізичному та людському капіталі. Як наслідок, значна частина її колишнього ланцюга постачання була знищена, а екосистеми знань, які вона підтримувала, були зруйновані (Неплатежі значно посилили бюджетні скорочення. Протягом 1990-х років неплатежі стали напівнормою в російській економіці, коли всі види економічних суб'єктів затримували платежі за своїми рахунками (часто на невизначений термін). Неплатежі мали тенденцію просочуватися вниз по ланцюжку поставок, поступово знищуючи його).

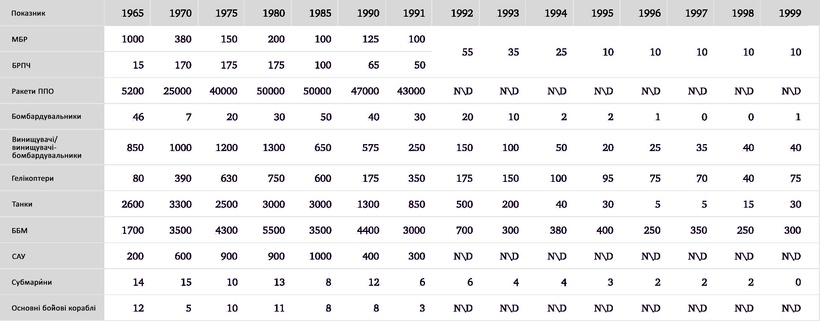

Таблиця 2: Виробництво російської військової промисловості, 1992-1999 рр.

Що ми бачимо?

Коли військові витрати різко скоротилися, обсяги виробництва озброєнь зменшилися, часто на порядки. Падіння виробництва стало головним чинником, що перервав безперервність російської традиції військового виробництва. Радянська модель померла і ніколи більше не була відновлена у своїй колишній складності. Нова військова промисловість, що відродилася з попелу в 1990-х роках, мала будуватися на інших принципах.

Фінансова руїна військового виробництва призвела до швидкого розмивання його кадрового потенціалу. За радянських часів робітники ОПК були трудовою аристократією, тепер ситуація змінилася. До 1996 року їхня заробітна плата впала до 60% від середньої у виробничому секторі і виплачувалася вкрай нерегулярно. Здебільшого підприємства, що перебували у скрутному становищі, уникали звільняти своїх працівників, натомість затримуючи зарплату на місяці та роки. Оскільки молодь могла реально сподіватися знайти роботу деінде, молодше і середнє покоління вимивалося з військового виробництва. До кінця десятиліття галузь перетворилася на «Країну старих людей» із середнім віком 59 років.

Водночас, не було підготовлено жодної заміни. Раніше важка ручна праця на військових заводах принаймні добре компенсувалася матеріально. Тепер - ні. Як наслідок, тенденція до скорочення чисельності та негативного відбору серед професій, орієнтованих на ручну працю (яка була помітна ще наприкінці радянської епохи), швидко прискорилася. (У 1980-х років престиж ручної праці вже падав, і все менше молоді обирало професійно-технічну освіту, попри економічні стимули. Коли стимули зникли, ця тенденція багаторазово прискорилася). Після того, як колишні економічні стимули зникли, учні рідко були вмотивовані інвестувати своє життя в професію, яка не пропонувала майбутнього. Як наслідок, професійно-технічні навчальні заклади дедалі частіше опинялися зі все менш і менш вмотивованими класами. Через скорочення фінансування професійно-технічної освіти учні все одно мали обмежені можливості отримати якісну підготовку або практичний досвід (Федеральний уряд позбавив професійно-технічну освіту пріоритету, підпорядкувавши її регіональним адміністраціям, а ті, у свою чергу, вимушені були скоротити фінансування. Рідко закриті формально, професійно-технічні навчальні заклади скорочувалися кількісно і деградували якісно. Училища готували меншу кількість учнів, для вужчого кола професій і на значно нижчому рівні, ніж раніше).

Рис. 18: НВО «Сатурн» у 1990-х роках

Коли старші працівники помирали, кидали роботу або виходили на пенсію, у них рідко залишалися молодші [підмайстри], яким вони могли б передати свої знання. Як наслідок, безперервна традиція учнівства, на якій ґрунтувалася радянська військова промисловість, була перервана. Значна частина негласних знань, накопичених поколіннями радянського військового виробництва, була втрачена (До 2000 року близько 300 технологій виробництва зброї були безповоротно втрачені). Коли російська військова промисловість почала відроджуватися, вона не мала ані робочої сили, на яку спиралося радянське виробництво, ані системи підготовки кадрів, ані навичок. Хоча деякі з втрачених радянських технологій згодом були відновлені, загальний потенціал для проведення точних операцій вручну був втрачений безповоротно.

Нова надія, 1997-1999

Починаючи з 1996-1997 років, Кремль прагнув зупинити ефективну демілітаризацію, що тривала після розпаду СРСР. Вони досліджували те, що залишилося від військової промисловості, визначали «тих, хто вижив», і підтримували їх дуже обмеженим фінансуванням і, що набагато важливіше, експортними контрактами. Ця зміна політики відбулася ще до того, як росія пройшла через дно своєї економічної кризи. Оскільки ресурси адміністрації Єльцина були обмеженими, плоди їхньої політики також були обмеженими. Тим не менш, вона заклала підвалини майбутньої путінської політики нарощування військової потужності. Уряд зосередився на виборі переможців і забезпеченні їх коштами. Здебільшого це призвело до стимулювання модернізації на основі імпорту, а не зусиль з відродження радянської виробничої бази.

Наприкінці 1990-х років перевага імпорту стала колективним вибором військово-промислового керівництва. У 1990-х роках заводи опинилися в ситуації виживання, будучи не в змозі підтримувати свою радянську базу коштом лише частки від радянського фінансування. Незначна меншість найуспішніших експортерів знайшла рішення в оцифруванні деяких своїх проектних і виробничих процесів шляхом імпорту верстатів з ЧПУ та програмного забезпечення для автоматизованого проєктування та програмування (Саме експортери озброєнь стали піонерами переходу на автоматизоване проєктування/програмування/ЧПУ. Оскільки іноземні замовники вимагали надання документації в електронному вигляді, експортери були змушені впроваджувати програмне забезпечення для автоматизованого проєктування. Як тільки вони це зробили, масове підвищення продуктивності зробилом перехід на комп'ютерний технологічний процес беззаперечним. Водночас, експортні надходження дозволяли фінансувати технологічний перехід). Перехід на комп'ютерне управління приніс величезне зростання продуктивності, значною мірою компенсувавши наслідки пострадянського розпаду. У 1990-х роках технологічний перехід фінансувався переважно за рахунок експортних надходжень. Відродження державного попиту у 2000-х роках дозволило масштабувати цю вже перевірену модель.

Виживання в 1990-х роках було передумовою для отримання державного фінансування у 2000-х роках. А виживання в епоху падіння та занепаду вимагало адаптації до нової соціально-економічної реальності, в тому числі до нових масштабів виробництва. Дарвіністський тиск 1990-х років змусив успішних експортерів непропорційно розподіляти свої ресурси в обробне обладнання з ЧПУ. Пропонуючи вищу продуктивність порівняно з радянським традиційним обладнанням, воно водночас було більш вигідним для невеликих масштабів виробництва порівняно з радянським способом виробництва (Прагнучи до гігантських обсягів виробництва, радянська влада надавала перевагу процесам лиття та формування. Тим часом більш марнотратні та трудомісткі операції механічної обробки були зведені до мінімуму. Революційний прогрес у технології ЧПУ змінив економіку виробництва, перетворивши ЧПУ на універсальний інструмент російської військової промисловості). Після того, як Путін вклав гроші в переможців 1990-х, їхня стратегія виживання була розширена.

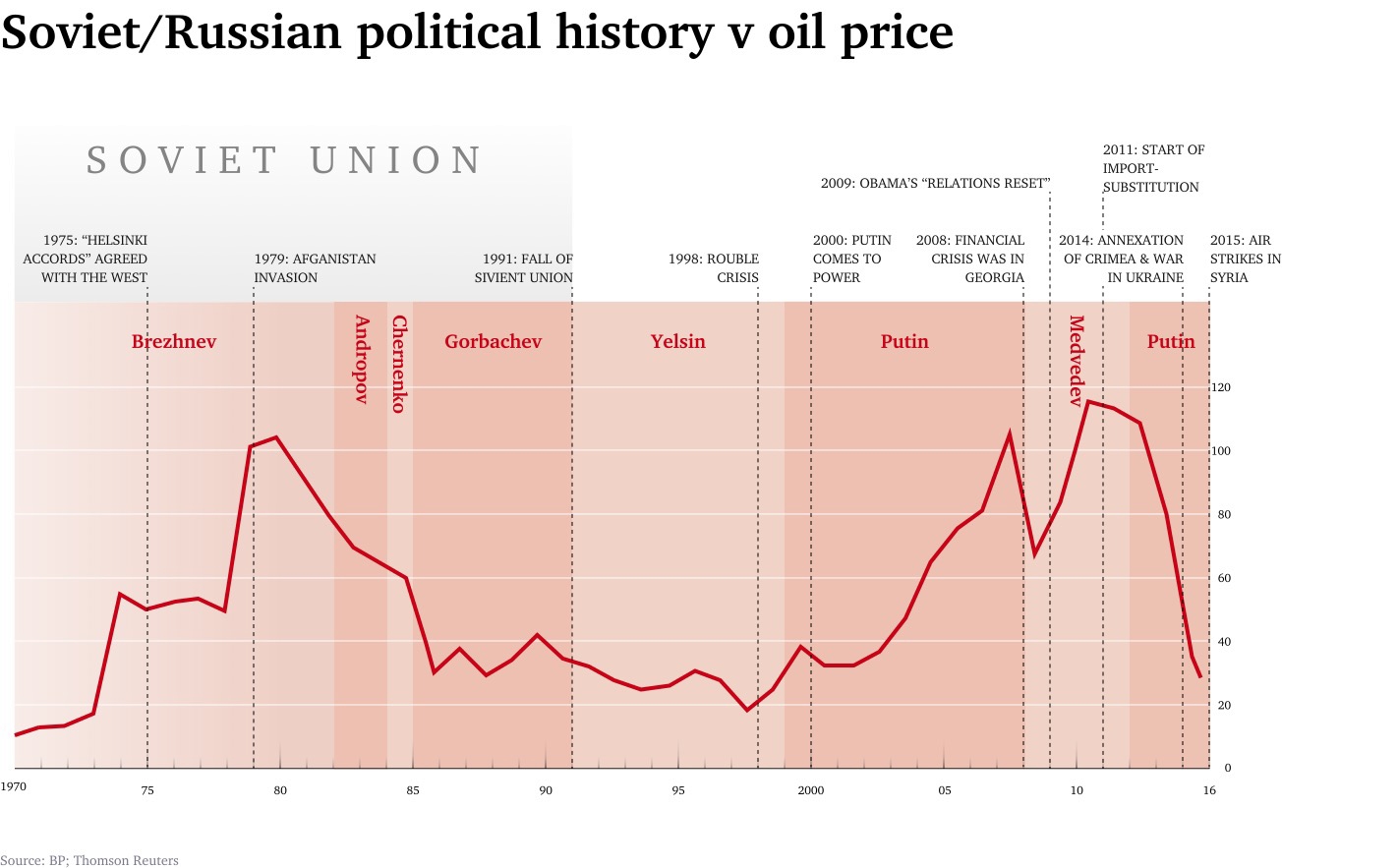

Рис. 19. Радянська/російська політична історія та ціна на нафту

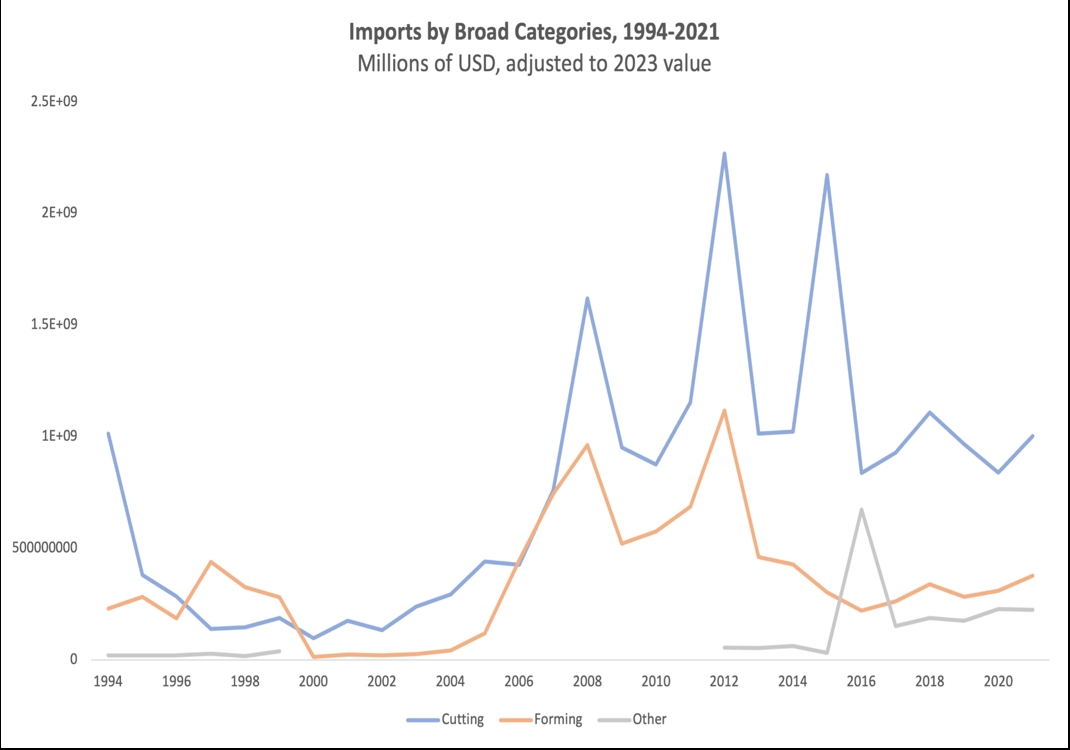

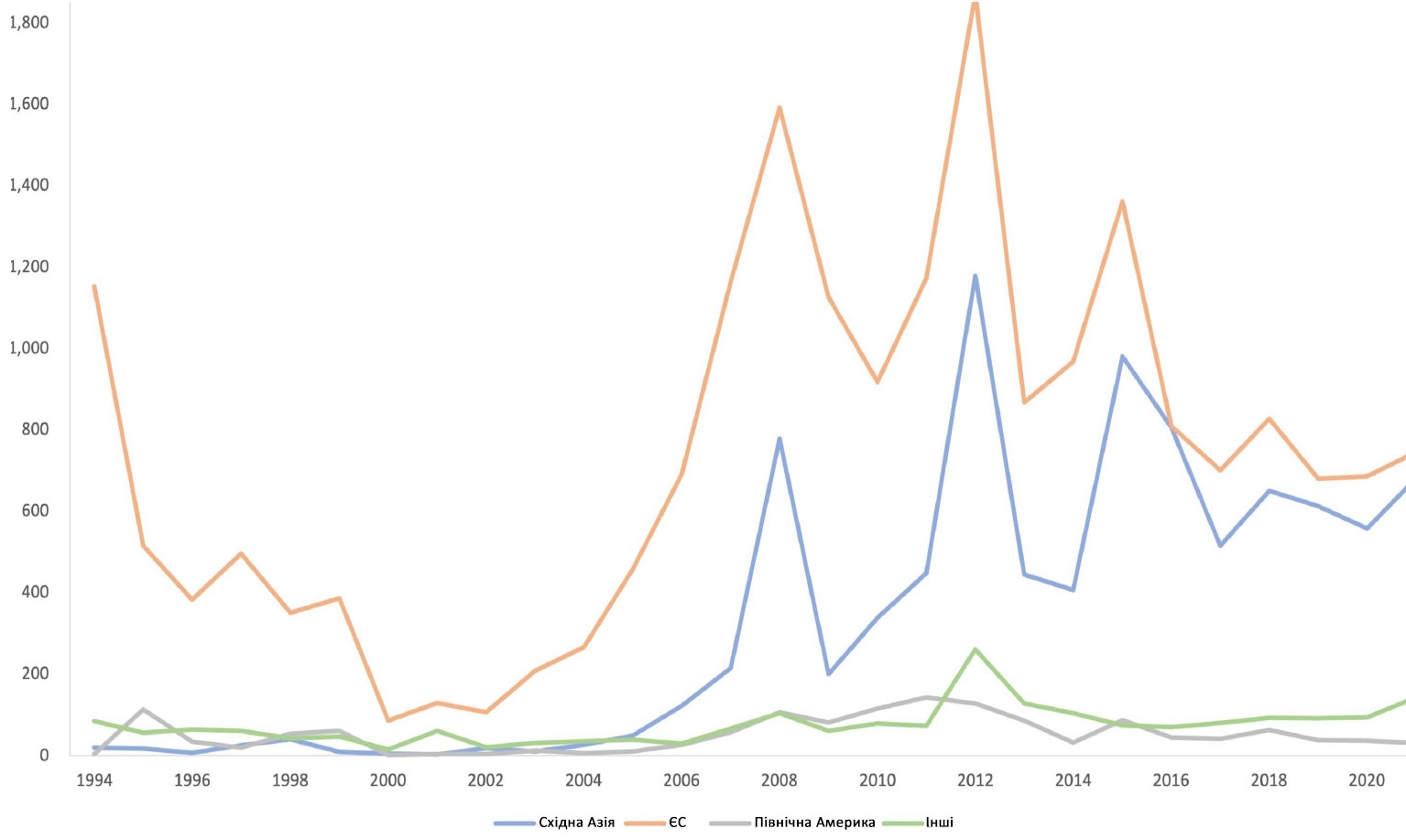

Рис. 20: Імпорт за широкими категоріями, 1994-2021 рр., млн доларів США, скоригований до вартості 2023 року

Великий дощ з грошей 2000-х років дозволив переоснастити російську військову промисловість імпортними верстатами з ЧПУ і перезапустити виробництво складного озброєння.

Відскок назад, 2000-ні

Починаючи з 2003 року, Путін повернув військову промисловість з мертвих за допомогою масового імпорту обладнання з ЧПУ з країн-союзників США. Перехід на комп'ютерне управління дозволив росії перезавантажити виробництво озброєнь після втрати радянського людського капіталу. Впровадження сучасних технології ЧПУ в поєднанні з програмним забезпеченням для автоматизованого проєктування та програмування значно підвищило продуктивність і стабільність кінцевого продукту. Дозволяючи виробляти деталі з мінімальним вкладом того, що раніше вважалося напівкваліфікованою працею, верстати з ЧПУ стали універсальним інструментом російської військової промисловості. Як наслідок, військово-промислове керівництво надало пріоритет заміні різального обладнання майже над усім іншим. Саме на механічну обробку були виділені непропорційно великі ресурси.

Перехід до комп'ютерного управління йшов пліч-о-пліч із демографічними змінами. Старшим працівникам іноді дозволяли працювати на звичайних верстатах до самої смерті або виходу на пенсію. Молоді ж працівники, як правило, працювали на верстатах з ЧПК від самого початку. Мінімальна підготовка оператора ЧПУ була на порядок коротшою і менш вимогливою порівняно з докомп'ютерною епохою. Це дозволило росії швидко створити робочу силу, здатну точно і послідовно виготовляти радянські зразки озброєнь. Після впровадження комп'ютеризованого робочого процесу підтримувати два робочі процеси одночасно ставало дедалі важче і неефективніше. Як наслідок, навички, необхідні для підтримки паперового технологічного процесу, швидко зникали.

Хоча робочий процес автоматизованого проєктування/програмування/ЧПУ зменшив загальну трудомісткість, він все одно вимагав прийняття чималої кількості рішень на кожному етапі виробничого процесу. Враховуючи незрілість робочої сили (здебільшого вона не успадкувала радянський технічний досвід. Значна частина радянських негласних знань була безповоротно втрачена) та її нерівномірну (як правило, низьку) якість, кожне особисте рішення становило потенційну загрозу невдачі. Щоб мінімізувати невдачі, військово-промисловий менеджмент мав звести до мінімуму людський фактор. З цієї причини найбільш складні підприємства російського військово-промислового комплексу стали надмірно покладатися на інтегровані виробничі рішення, що надаються лише кількома компаніями у світі. У той час як різні виробники ракет експериментували з програмним забезпеченням Dassault (Франція), PCT (США) та Ansys (США), рішення Siemens не мали аналогів та конкурентів.

Загалом, електро-механічна революція мала подвійний вплив на російську військову промисловість. З одного боку, саме масове підвищення продуктивності завдяки цифровізації значною мірою компенсувало наслідки пострадянського розпаду, дозволивши росії відродити виробництво озброєнь. З іншого боку, проривні технологічні зміни збільшили розрив між росією та провідними світовими виробниками настільки, що він став нездоланним. Справа не лише в тому, що масовий імпорт обладнання з ЧПУ став порятунком для того, що залишилося від російської верстатобудівної промисловості, зробивши росію найбільш залежною від обладнання, яке вона найменше здатна виробляти. Найскладніші і стратегічно важливі підприємства російської армії також потрапили в пастку єдиного інтегрованого рішення.

Частина 5. Наскільки росія залежна від імпорту?

На це питання може бути напрочуд важко відповісти. Дуже специфічна структура ринку машинобудування ускладнює підрахунок для державної бюрократії. З цієї причини державні органи, як правило, публікують дуже нерівномірні та дуже агреговані цифри, які майже неможливо порівняти для зовнішніх дослідників. Через відсутність кращої альтернативи ми змушені вдаватися до офіційних самооцінок, які доступні лише для пост-Кримського періоду.

Рис. 21: Механічна обробка на заводі ім. Калініна, 1976 рік

Рис. 22: Механічна обробка на заводі ім. Калініна, 2012 рік

Самооцінки

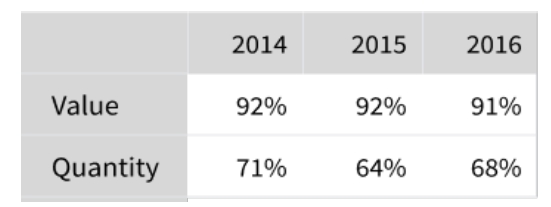

Спираючись на російські офіційні самооцінки, ми можемо описати довоєнний стан російського ринку різальних верстатів формулою 90/90:

Понад 90% верстатів було імпортовано;

Понад 90% було придбано військовими виробниками

Ця формула 90/90 слугує першим наближенням до двох ключових характеристик російського ринку верстатобудування: майже повна залежність від імпорту в поєднанні з надзвичайним рівнем мілітаризації.

Понад 90% залежність від імпорту (Мінпромторг)

Нам невідомі будь-які достовірні самооцінки російської імпортозалежності за період до 2014 року (Не виключено, що росія залишалася незворушною, доки її відносини із Заходом не почали стрімко погіршуватися). У 2014-2016 роках Міністерство промисловості і торгівлі (Мінпромторг) надало найавторитетніші кількісні оцінки, які ми маємо на сьогодні. (Здійснюючи нагляд за всім «стратегічним» сектором, включаючи військову продукцію/продукцію подвійного призначення та верстатобудування, Мінпромторг є найавторитетнішим джерелом інформації про російський ринок верстатобудування). Він оцінив залежність від імпорту на рівні понад 90% у вартісному вираженні та понад 60% у кількісному. Хоча ці оцінки майже напевно є надто оптимістичними, вони слугують найкращим наявним наближенням.

Таблиця 3: Імпортозалежність росії у сфері верстатобудування (самооцінка), 2014 - 2016

Що ми бачимо?

Масове приховування імпорту постачальниками техніки свідчить про те, що ці цифри є надто оптимістичними. Реальний рівень імпортозалежності є вищим.

Понад 90% військового споживання (корпорація «Ростєх»)

Корпорація «Ростєх» є найбільшим військовим виробником в росії, контролюючи більшу частину виробництва авіаційних, військово-морських та сухопутних озброєнь. Вона також є основним гравцем у виробництві ракет. Ще в 2013 році «Ростєх» оцінював, що військова промисловість в росії закуповує 80% металорізальних верстатів. Ця оцінка до-Кримської епохи, мабуть, занижує нинішню частку військового споживання.

Починаючи з 2014 року, російська промисловість поступово мілітаризувалася. Підприємства подвійного призначення неухильно збільшували частку військової продукції за рахунок цивільної. Відповідно, вони поповнювалися обладнанням, орієнтованим на військове виробництво, насамперед, металорізальними верстатами.

2014 - початок 2022 року. Часткова мобілізація

Військові виробники зазвичай передають формування та лиття на аутсорсинг цивільній промисловості.Процеси різання дуже рідко передаються на аутсорсинг цивільним особам.

У другій половині 2022 року виробничий сектор був суттєво мобілізований. По-перше, підприємства подвійного призначення ще більше скоротили цивільне виробництво, зосередившись на військовій продукції. По-друге, військові виробники все частіше передавали на аутсорсинг все ширший спектр виробничих процесів нібито цивільній промисловості.

Середина 2022 року - дотепер. Повна мобілізація

Всі процеси металообробки, включаючи різання, все частіше передаються на аутсорсинг цивільним виробникам.

Таким чином, ми можемо консервативно підрахувати, що в період 2014-2021 років на військову промисловість припадало 90% закупівель верстатів. З початком «спецоперації» та подальшою мобілізацією російської промисловості частка військового споживання зросла майже до 100%. На даний момент можна сміливо припустити, що будь-який металорізальний верстат, компонент або витратний матеріал, поставлений в росію або вироблений в ній, може і буде використовуватися для цілей військового виробництва.

Частина 6. Російська верстатобудівна промисловість

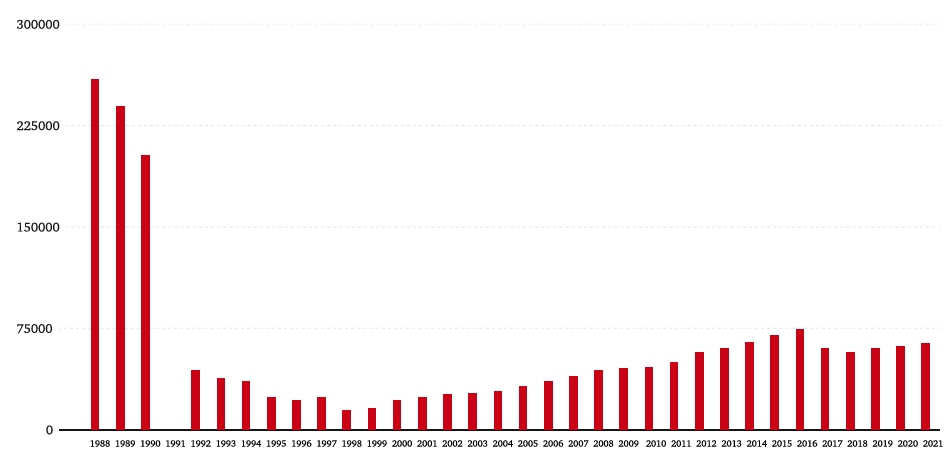

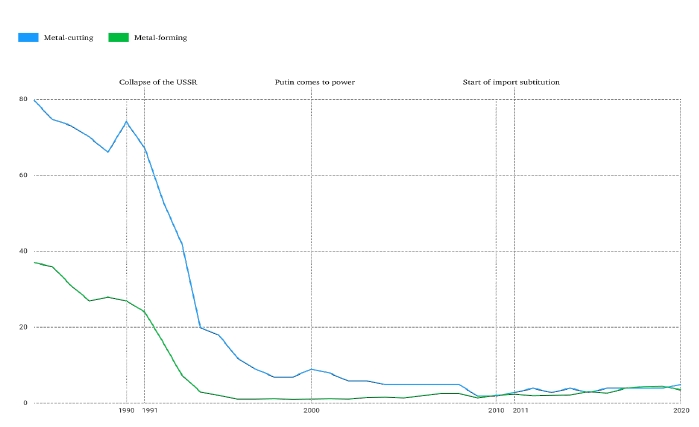

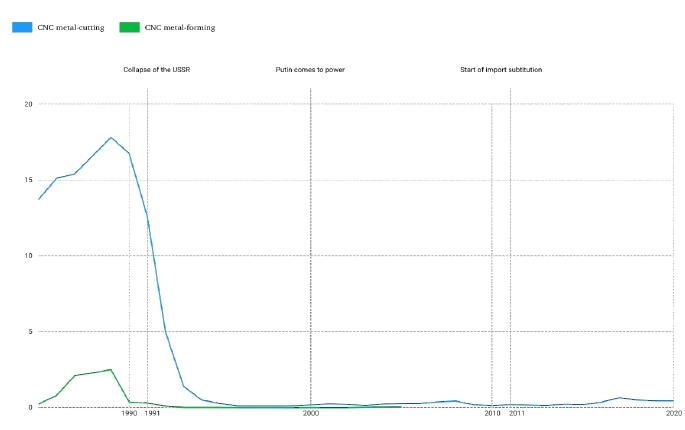

Радянський Союз мав дуже велику верстатобудівну промисловість, якість якої була дуже нерівномірною (Більшість досліджень недооцінюють радянське виробництво, яке, ймовірно, було найбільшим у світі). Починаючи з кінця 1960-х років, електро-механічна революція робила радянську верстатобудівну промисловість дедалі більш застарілою, а військову промисловість дедалі більше залежною від високотехнологічного західного обладнання. У середині 1980-х років СРСР зробив останню спробу подолати технологічне відставання від провідних світових виробників, зробивши пріоритетним розвиток вітчизняної індустрії верстатобудування з ЧПУ На піку свого розвитку у 1989 році СРСР виробляв близько 17 800 металорізальних та 2 500 формувальних верстатів з ЧПУ на рік, що робило його найбільшим виробником (низькопродуктивних) цифрових інструментів управління у світі. Передача технологій, переважно через створення спільних підприємств, сприяла якісному поліпшенню радянського виробництва.

З розпадом СРСР у 1991 році росія втратила свою верстатобудівну промисловість. Зі зменшенням обсягів промислового виробництва, в тому числі виробництва озброєнь, відповідно, впав попит на верстати. Верстатобудування скоротилося кількісно і примітивізувалося якісно, тоді як виробництво якісних компонентів машин практично припинило своє існування (Оскільки вітчизняне виробництво компонентів машин було втрачено, російська верстатобудівна промисловість звелася до збирання з імпортних деталей). Інноваційна галузь виробництва верстатів з ЧПУ постраждала непропорційно: виробники верстатів з ЧПУ або взагалі припинили виробництво, або повернулися до виробництва застарілих (але дешевих) традиційних інструментів (Московський верстатобудівний завод «Красний пролєтарій» є прикладом виробника, який вирішив свідомо примітивізувати свою продукцію. У 1991 році вони припинили виробництво верстатів з цифровим управлінням, зосередившись на традиційних інструментах). Якщо сукупний випуск різальних верстатів скоротився майже у 9 разів за період з 1991 по 1999 рік, то виробництво верстатів з ЧПУ впало більш ніж у 1200 разів.

У 2000 році до влади прийшов Путін. Починаючи з 2003 року, росія зазнала найбільшого і найбільш безперервного дощу з грошей в своїй новітній історії. Подальше збільшення військових витрат і, відповідно, виробництва озброєнь пожвавило внутрішній ринок верстатобудування. Всупереч інтуїції, зростання попиту не призвело до збільшення внутрішнього виробництва верстатів. Навпаки, внутрішнє виробництво продовжувало скорочуватися. Наприкінці 1990-х років перевага імпорту вже була закріплена як колективний вибір керівників оборонно-промислового комплексу. У 2000-х роках їхня перевага була фактично схвалена політичним керівництвом. Після послаблення фінансових обмежень військова промисловість майже повністю перевела виробництво промислового обладнання на аутсорс Заходу.

Динаміка верстатобудівних підгалузей значною мірою визначалася руйнівним впливом електро-механічної революції. Оскільки їхнє виживання залежало від використання радянської спадщини, технологічні зміни призвели до економічної руйнації. Оскільки перехід на комп'ютерне управління менше вплинув на процеси формування, промисловість пресового та ковальського обладнання опинилася у відносно кращому становищі. Натомість виробництво різальних верстатів було знищено майже повністю. Його залишки збереглися в кількох економічних нішах, включаючи дистрибуцію та обслуговування імпортного обладнання, а також обслуговування та модернізацію обладнання радянських часів. У надзвичайно рідкісних випадках вони зберегли можливості для складання високотехнологічного обладнання, пристосованого до конкретних потреб індивідуальних замовників. Однак цю бізнес-модель було неможливо масштабувати. (Станом на 2009 рік Стерлітамакський машинобудівний завод був єдиним російським підприємством, здатним виробляти складні 5-координатні верстати. Його бізнес-модель ґрунтувалася на збиранні високотехнологічних верстатів на замовлення з імпортних (здебільшого європейських) електромеханічних елементів. Наше дослідження підтверджує відносну популярність його продуктіввиробництва у відносно вузькій ніші спеціального різального обладнання для ракетно-космічної промисловості).

Рис. 23: Виробництво металорізальних та металообробних верстатів в росії, 1985-2020 рр. (у тис.)

Рис. 24: Виробництво металорізальних та металообробних верстатів з ЧПУ в росії, 1985-2020 (у тис.)

Верстатобудування впало кількісно і примітивізувалося якісно. Практично припинилося виробництво інноваційних верстатів з ЧПУ

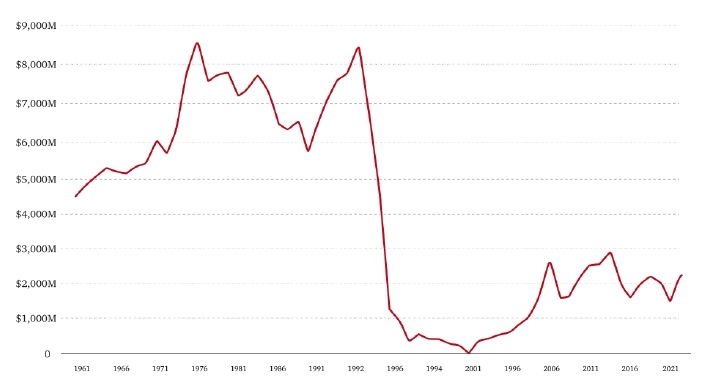

Рис. 24: Реальне споживання верстатів в СРСР/росії, 1961-2021

Що ми бачимо?

У 1990-ті роки, коли попит на верстати падає майже до нуля, виробництво також занепадає

У 2000-х роках попит відновлюється, але виробництво продовжує скорочуватися.

Лише після російсько-грузинської війни 2008 року політичне керівництво країни вперше занепокоїлося надмірною імпортозалежністю. Починаючи з 2011 року, влада розпочала політику імпортозаміщення, спрямовану на збільшення виробництва металорізального обладнання. Її обґрунтування було радше стратегічним, ніж економічним. Асиметричний руйнівний ефект технологічного переходу створив невідповідність між тим, чого потребувала вітчизняна військова промисловість, і тим, що могла виробляти вітчизняна верстатобудівна галузь. Саме на усунення цієї невідповідності між військовим попитом і внутрішньою пропозицією верстатів і була спрямована політика. Відповідно, вона була майже виключно зосереджена на стимулюванні виробництва верстатів з ЧПК для військово-промислового комплексу.

На практиці політика імпортозаміщення призвела не до заміщення імпорту, а до його приховування. До 2011 року виробники та дистриб'ютори обладнання іноземного виробництва не мали особливої мотивації приховувати його походження. В результаті нових стимулів посередницькі ланки почали або виробляти техніку в росії, або (що є більш поширеним випадком) видавати її імпортну/складену одиницю за вітчизняну. (У 2010-х роках кілька відомих іноземних постачальників вирішили локалізувати своє виробництво в росії. Прикладами є DMG Mori AG, TOS Varnsdorf, Kovosvit MAS, EMCO та Okuma - всі вони добре представлені в російській ракетній промисловості. За єдиним винятком DMG Mori, їхнє виробництво можна кваліфікувати як викруткову збірку. На відміну від іноземних локалізаторів або псевдолокалізаторів, російські вітчизняні верстатобудівні бренди, такі як «Стан» або «БПК», майже не представлені на заводах, що виробляють ракети). Ефективні дистриб'ютори, які позиціонують себе як «вітчизняні виробники», стали стабільною стратегією на ринку після 2011 року. Оскільки державне регулювання ставало дедалі жорсткішим і неможливим для виконання, ланцюги поставок російської військової промисловості дедалі більше заплутувалися - щоб відповідати нездійсненним вимогам держави.

У 2023 році вітчизняне виробництво верстатів є невеликим за кількістю та обмеженим за асортиментом виробленого обладнання. Більша частина задекларованого внутрішнього виробництва, особливо у секторі високого класу, припадає на тонко завуальований імпорт. Внутрішнє виробництво критично важливих деталей (за рідкісними винятками) відсутнє. Більша частина запасних частин та витратних матеріалів надходить від союзників США в Західній Європі та Східній Азії з обмеженою можливістю замінити їх китайським виробництвом. Виробництво інструментів та витратних матеріалів існує, але воно є недостатнім і значною мірою залежить від імпортного обладнання та запасних частин.

До 2011 року - Безперешкодний ланцюг поставок

Іноземний виробник техніки -> російський імпортер -> російський військовий виробник.

Після 2011 року - Заплутаний ланцюг поставок

Іноземний виробник техніки -> російський імпортер/виробник/псевдовиробник -> російський військовий виробник.

Для практичних цілей санкційної політики немає підстав розрізняти виробників, дистриб'юторів і псевдовиробників. Усі вони мають розглядатися як проміжна ланка в ланцюгу постачання військової промисловості.

Частина 7. Хто продає верстати в росію?

Рис. 24: Імпорт обладнання у 1994-2021 роках, у мільйонах доларів США, інфляція скоригована до 2023 року

Коротка відповідь:

Оскільки росія втратила свою верстатобудівну промисловість, виробництво виробничого обладнання було перенесено за кордон. У 2000-х роках Західна Європа була майже безальтернативним постачальником, особливо у високотехнологічному секторі. Починаючи з 2010-х років, поступове поліпшення ситуації в Східній Азії дозволило росії частково диверсифікувати свої ланцюги поставок. До кінця десятиліття поставки зі Східної Азії майже зрівнялися із західноєвропейськими, принаймні кількісно. Проте, якісний розрив зберігається. Якщо тайванське та південнокорейське виробництво вважалося достатньо якісним приблизно до 2014 року, то китайське виробництво було здебільшого небажаним до 2022 року. Оскільки Китай має обмежені можливості задовольнити попит російського військового виробництва, імпорт з країн-союзників США відіграє ключову роль у підтримці російського військового виробництва на плаву.

Довга відповідь:

Розпад Радянського Союзу в 1991 році знищив російський попит на верстати. Проте, великі партії із Західної Європи, попередньо замовлені за радянських часів, продовжували надходити до росії роками. Оскільки обробна промисловість та її ланцюги поставок перебували в хаосі, вантажі рідко доходили до замовників і знаходили їх у функціональному стані. Імпорт верстатів початку і середини 1990-х років, схоже, був значною мірою втрачений, викрадений або поєднав у собі обидва ці фактори. Ми маємо мало свідчень того, що російські виробники ракет замінювали своє обладнання до 1997 року, коли кілька найуспішніших підприємств розпочали модернізацію на основі імпорту. Загалом, ракетна промисловість працює на обладнанні, виробленому до 1991 року і закупленому після 2003 року. Між ними майже нічого немає.

Протягом 2000-х років левова частка російського імпорту надходила із Західної Європи, передусім з Німеччини. Саме європейське обладнання з ЧПУ компенсувало втрату радянської майстерності. Роль Північної Америки була незначною, хоча поступове зняття американських експортних обмежень могло сприяти її поступовому зростанню. Що ще важливіше, у 2000-х роках спостерігалося стійке зростання [частки] Східної Азії. За радянських часів Японія була єдиним значним незахідним постачальником. До 2000-х років «летючі гуси» Тайваню і Південної Кореї просунулися досить далеко, щоб скласти конкуренцію, принаймні, в бюджетному секторі. Тим не менш, «Тигри» не могли кинути виклик західноєвропейській та японській монополії на високотехнологічне обладнання до наступного десятиліття.

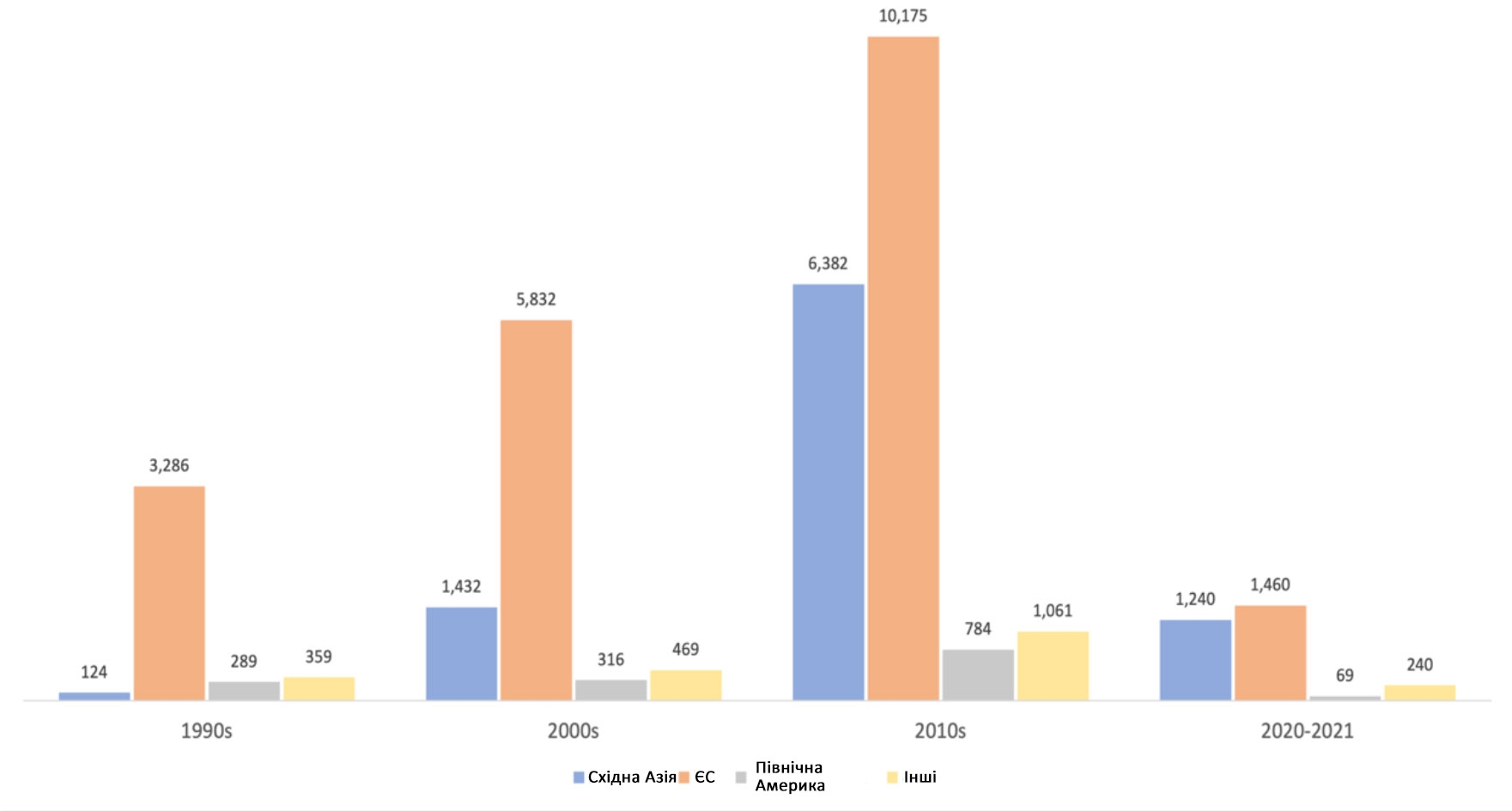

Рис. 25: Регіональний імпорт за десятиліттями, млн дол, скориговано до вартості 2023 року

Починаючи з 2010-х років, нові індустріальні країни Східної Азії збільшили свою частку на російському ринку. У пост-Кримську епоху тайванське і південнокорейське устаткування вважалися політично вигідними і (часто) досить якіснимм. Таке поєднання політичних і технологічних міркувань перетворило її на прийнятний другий вибір для російських виробників ракет. Оцінки Мінпромторгу за 2015 рік (див. Додаток 3) відображають зростаючу роль «Тигрів» у період після 2014 року. Наше дослідження демонструє широке використання тайванського і, меншою мірою, корейського обладнання на російських ракетних заводах. Починаючи з 2022 року, роль «Тигрів» лише зростає, хоча вони все ще вважаються порівняно другорядними виробниками порівняно з Європою та Японією.

На відміну від Тайваню та Південної Кореї, Китай вважався небажаним постачальником. По-перше, він рідко був здатний задовольнити російський попит на високоточне металообробне обладнання стабільної якості. По-друге, схоже, що російські військові заводи уникали використання китайського обладнання навіть тоді, коли існувала китайська альтернатива. Свідоме напіввиключення Китаю пояснює майже повну невидимість китайських верстатів у російській ракетній промисловості. Лише з початком спецоперації використання китайських верстатів було нормалізовано. Тим не менш, Китай залишається постачальником останнього вибору у високотехнологічному секторі, а російські військові виробники намагаються забезпечити західноєвропейське і японське, або, принаймні, тайванське і корейське виробництво, коли це можливо.

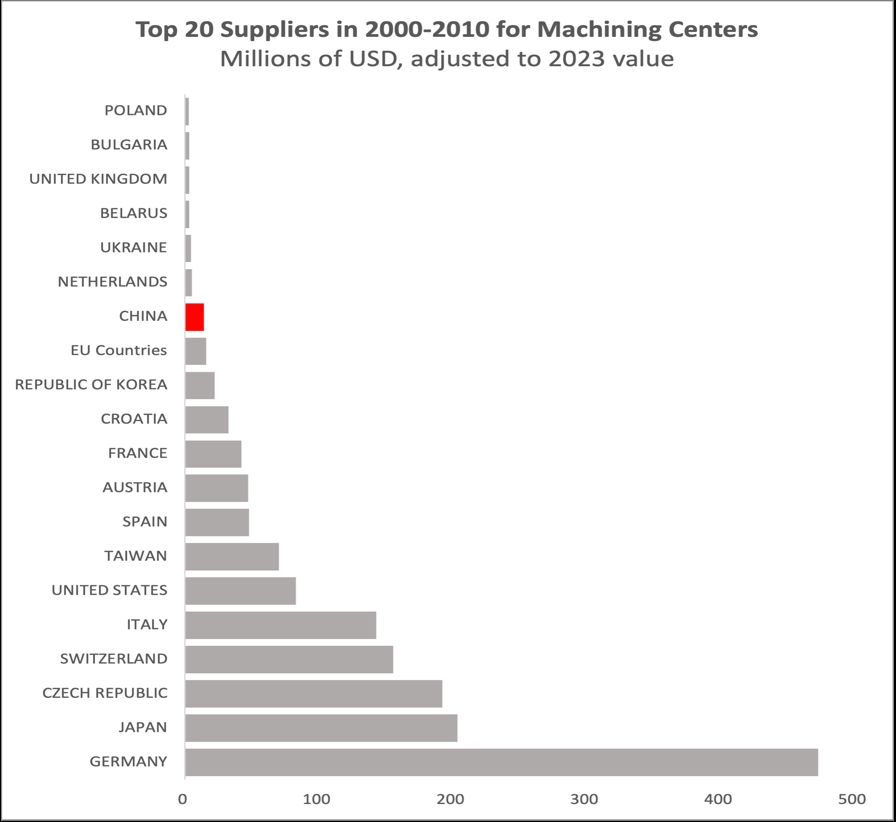

Рис. 26: 20 найбільших постачальників обробних центрів у 2000-2010 роках, млн. доларів США, скориговано до вартості 2023 року

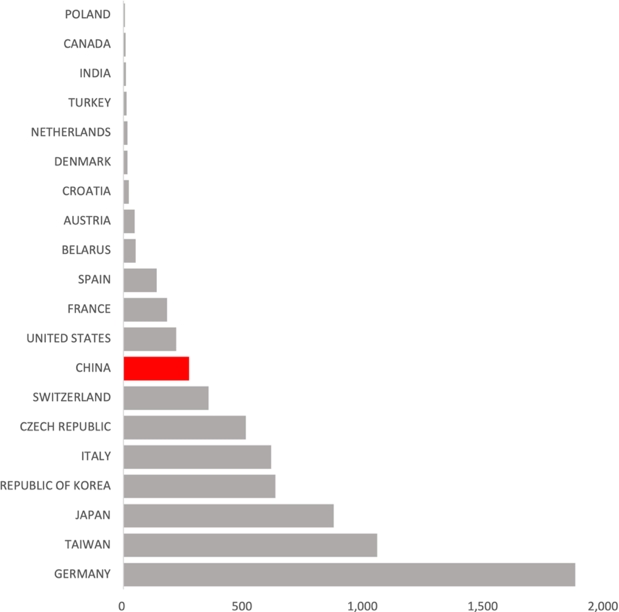

Рис. 27: 20 найбільших постачальників обробних центрів у 2011-2021 роках, млн доларів США, скориговано до вартості 2023 року

Частина 8. Що ми зробили

Команда Rhodus Intelligence дослідила 28 виробників балістичних, крилатих, протикорабельних і зенітних ракет, що належать або пов'язані з чотирма корпораціями: «Роскосмос», АТ «Корпорация «Тактічєскоє ракєтноє вооруженіє», АТ «Алмаз-Антей» і «Ростєх». На основі широкого кола документальних, візуальних і наративних джерел ми змогли відтворити репрезентативну картину виробничої бази, що підтримує російську систему ядерного/неядерного стримування. Ми змогли визначити обладнання, з яким працюють виробники ракет, склад і кваліфікацію їхньої робочої сили, а також структурні схеми їхніх ланцюгів постачання. Виявляючи вузькі місця у виробництві ракет, наше розслідування дозволяє більш ефективно націлювати санкції.

Розроблена нами методологія та інструменти дають можливість більш практичного застосування санкцій. На основі зібраної нами повної бази даних публічних закупівель військової промисловості за 2011-2022 роки органи влади, ЗМІ та незалежні розслідувачі зможуть відстежувати конкретні ланцюги поставок у ракетній галузі. Наша база даних слугуватиме загальнодоступним інструментом для моніторингу закупівель обладнання, запчастин та витратних матеріалів виробниками ракет та ідентифікації їхніх постачальників, як вітчизняних, так і міжнародних. Крім того, оскільки база даних містить дані про виробників ракет, які передають свої виробничі операції на аутсорсинг, вона дозволяє відстежувати весь виробничий ланцюжок, задіяний у виробництві ракет, включаючи його ймовірну цивільну частину, а також здійснювати цілеспрямований вплив на нього.

Сфера дослідження:

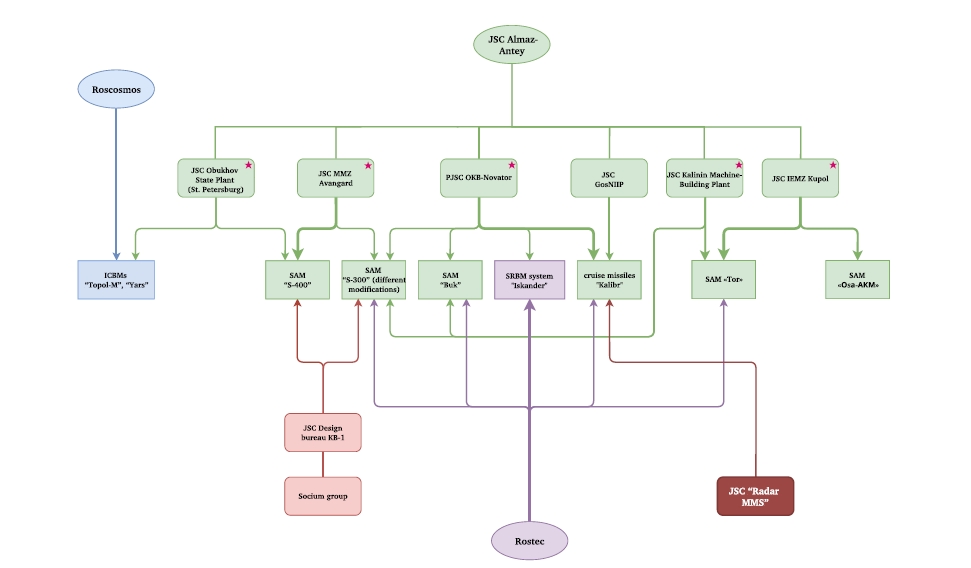

Роскосмос: АТ «Тітан-Баррікади», АТ «Воткінскій машиностроітєльний завод», АТ «Златоустовскій машиностроітєльний завод», АТ «Міасскій машиностроітєльний завод», АТ «Красноярскій машиностроітєльний завод».

Алмаз-Антей: АТ «Обуховскій государствєнний завод», АТ «ММЗ Авангард», ПАТ «ОКБ-Новатор», АТ «Калінінскій машиностроітєльний завод», АТ «ІЕМЗ Купол», АТ «Конструкторскоє бюро КБ-1» (Социум).

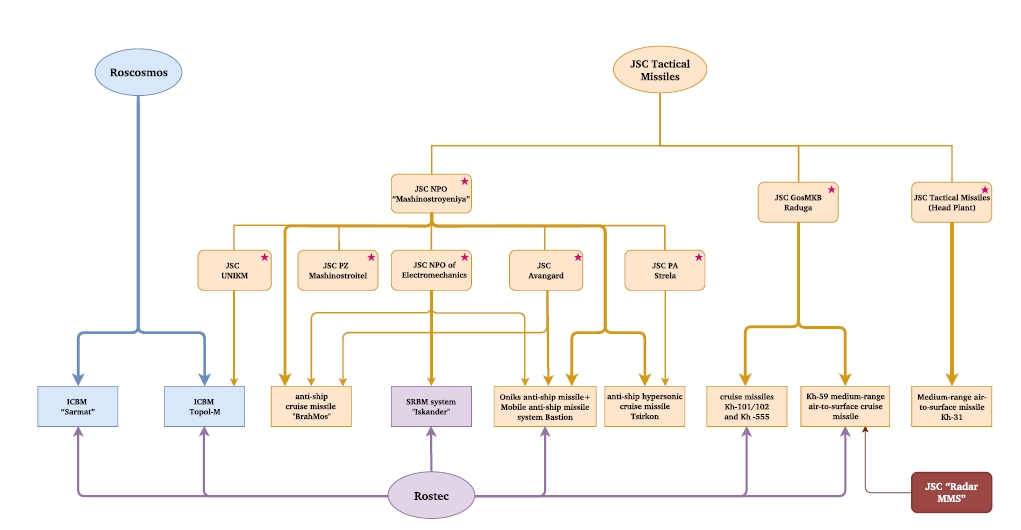

Корпорація «Тактічєскоє ракєтноє вооруженіє»: АТ «НВО «Машиностроєніє», АТ «УНІКМ», АТ «ПЗ «Машиностроітєль», АТ «НВО елєктромєханікі», АТ «Авангард», АТ «ПО «Стрєла», АТ «ДержМКБ «Радуга», АТ «Корпорация «Тактічєскоє ракєтноє вооруженіє» (головний завод).

«Ростех»: АТ КБ «Машиностроєніє», АТ «ОДК «Сатурн».

Процес розслідування

Хоча російська ракетно-космічна промисловість працює в режимі секретності, міркування секретності вступають у конфлікт з іншими міркуваннями, що вимагають від виробника, його контрагентів або держави розкривати потенційно чутливу інформацію для громадськості, а не приховувати її.

По-перше, це пропагандистські потреби. Нарощування військового потенціалу є головним джерелом національної гордості, а отже, і легітимності режиму. Відповідно, влада і самі виробники відчувають тиск з метою донесення до широкої аудиторії картину добре оснащеної, модернізованої військової промисловості. Це робить федеральні та регіональні телеканали, а також соціальні мережі основним джерелом візуальних свідчень про російське військове виробництво.

По-друге, це потреби ринку. З часів розпаду СРСР військова промисловість була безпосередньо залучена до конкурентного ринку, як в якості продавця, так і в якості покупця. У той час як підприємства з підвищеним ступенем секретності можуть бути вибірковими щодо інформації, яку вони самі публікують, вони не завжди здатні цензурувати те, що вирішили опублікувати їхні контрагенти, включаючи їхніх співробітників, постачальників або сервісні компанії.

По-третє, це потреба у підзвітності. Прямий вихід військових заводів на ринок загострив проблему принципала та агента у відносинах між державою та державними військовими підприємствами, що існувала раніше. Прагнучи обмежити корупцію в управлінні, держава розробила розгалужену та прозору систему державних закупівель. У міру свого розвитку вона стала безцінним інструментом як для державних контролерів, так і для нашого розслідування.

1. Пропаганда

Джерела: Федеральні та регіональні телеканали, корпоративні та соціальні мережі виробників військової продукції

Ретрансляція образу продуктивної, сучасної військової промисловості (на противагу занепаду єльцинської епохи) має велике значення як для центральної влади, так і для виробників військової продукції. Значною мірою легітимність Путіна ґрунтується на відродженні російської жорсткої сили після падіння і занепаду 1990-х років. Це робить військово-промислове нарощування регулярною темою на російських федеральних і регіональних телеканалах. Серед найпоширеніших тем: а) візит великого боса на військовий завод; б) модернізація заводу; в) конкретна модель озброєння, що виробляється на заводі. Усі ці сюжети містять велику кількість візуального матеріалу про

Рис. 28: Міністр промисловості і торгівлі росії Дєніс Мантуров інспектує завод «Тітан-Баррікади»

Якщо офіційна пропаганда має на меті надати режиму легітимності, то окремі виробники ракет в першу чергу прагнуть прорекламувати себе. Це може бути особливо важливо в контексті втрати статусу, якої вони зазнали протягом 1990-х років. Прагнучи публічності і престижу, вони саморепрезентують себе в корпоративних (самореклама також може здійснюватися через фахові журнали. Примітно, що корпорація «Тактічєскоє ракєтноє вооруженіє», відносно обійдена увагою ЗМІ, видає найбільш інформативні та детальні журнали в усій ракетній галузі) і соціальних мережах. Сюди входять друковані журнали, онлайн-блоги, сторінки в соціальних мережах і відеоканали, що належать виробникам ракет або пов'язані з ними. Ці джерела надають надзвичайно багату візуальну інформацію та розповіді про їхню діяльність. Орієнтовані на значно вужчу аудиторію, ці саморекламні матеріали, як правило, довші, більш інформативні і доповнені якісними технічними коментарями.

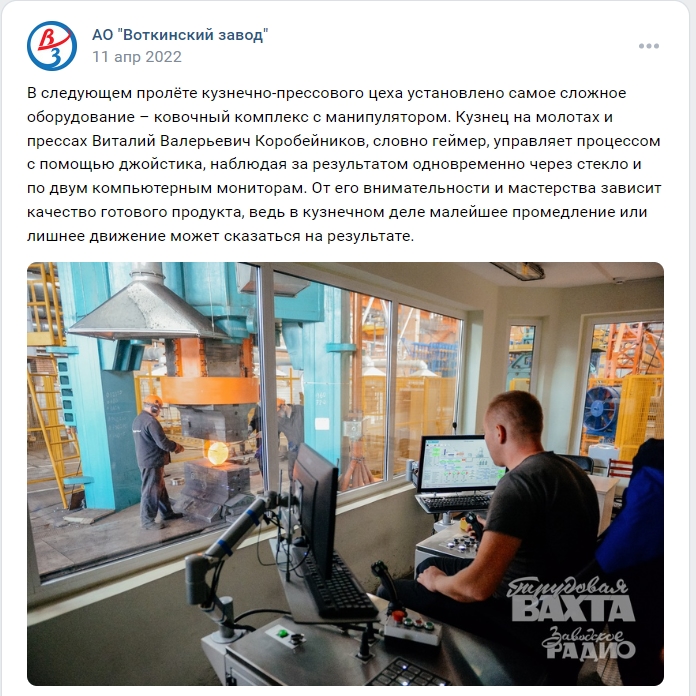

Рис. 29: Механічна обробка на «Воткінском заводє»

Фільм «Воткінскій завод» розміщений на офіційній сторінці Воткінського заводу в соціальних мережах. Фільм тривалістю 9 хвилин 55 секунд включає в себе численні кадри з виробничих потужностей заводу. На передньому плані: обробні центри Kovosvit MAS (Чехія). Задній план: фрезерно-розточувальні верстати Tos Varnsdorf (Чехія).

Однією з головних переваг джерел, пов'язаних з пропагандою, є те, що вони дають нам уявлення про те, для яких цілей використовується обладнання. Зв'язок між конкретною машиною та виробництвом конкретної зброї може бути важко або неможливо встановити інакше, ніж на основі візуальних зображень. Ані в наративних джерелах, ані в документації рідко вказується, що певний верстат чи інструмент використовується для виробництва певної зброї. Візуальні матеріали з місць виробництва дозволяють нам підтвердити це з упевненістю. І більшість візуальних матеріалів, які ми маємо, пов'язані з пропагандою.

Рис. 30: Балістична ракета «Іскандер 9М723» в заводських цехах КБМ (Коломна)

На задньому плані ви бачите машину Tos Varnsdorf (Чехія), яку видають за російське «вітчизняне виробництво». Телеканал Міністерства оборони росії «Звєзда», жовтень 2022 року

Пропагандистські візуальні матеріали дозволяють побачити техніку, яка не відображена в інших типах джерел. Наприклад, обладнання, придбане через систему засекречених закупівель (АСТ ГОЗ), обладнання, придбане за неконкурентними процедурами, або обладнання, придбане до початку 2010-х років (Централізована система державних закупівель була запущена лише у 2011 році, і лише в середині та наприкінці 2010-х років вона охопила більшу частину оборонної промисловості) , не відображається у відкритих закупівлях, на яких ґрунтується більшість OSINT-розслідувань. Це робить його фактично невидимим для більшості розслідувачів. На основі пропагандистських джерел ми можемо отримати уявлення як про закупівлі до 2011 року, так і про закупівлі після 2011 року, проведені за засекреченою процедурою або неконкурентно.

Рис. 31: Заводський цех на Воткінском заводє

Кувальний прес з ЧПУ Danieli Breda (Італія) на Воткінськом заводі. З метою самореклами виробник МБР надав нам єдиний доказ використання цього високотехнологічного обладнання на своєму новому ковальському виробництві.

Нарешті, пропагандистські джерела проливають світло на режим секретності в російській ракетній промисловості. Як держава, так і військові виробники повинні постійно знаходити баланс між міркуваннями секретності та престижу. Виходячи з того, де вони проводять межу, ми можемо визначити, яке обладнання, процеси та об'єкти вони прагнуть приховати. Виходячи з того, як вони переосмислюють цей баланс з часом, ми можемо відстежити еволюцію режиму секретності в російському військово-промисловому комплексі. Нарешті, виходячи з того, які підприємства уникають публікації візуальних зображень, ми можемо визначити найбільш засекречених виробників озброєнь в росії (особливо виробники крилатих ракет великої дальності. ОКБ «Новатор», ГосМКБ «Радуга», КБ «Машиностроєніє» (Коломна).

Стисло кажучи, пропаганда показує нам, яка техніка там є... (на Обуховському заводі, корпорація Алмаз-Антей)

... і для чого вона використовується

2. Джерела з ринку

Джерела: Оголошення про вакансії, резюме, корпоративні звіти, звіти компаній-контрагентів

Виробники ракет тісно інтегровані в конкурентні ринкові відносини. Вони продають і купують. Вони продають свою продукцію державі, іноземним та вітчизняним покупцям. Вони купують виробниче обладнання, сировину і компоненти озброєння. Вони передають механічну обробку, кування, лиття та інші виробничі процеси на аутсорсинг один одному і цивільному сектору. Вони наймають робочу силу. Оптимізуючись для ринкової конкуренції, як виробники ракет, так і їхні контрагенти регулярно розкривають потенційно чутливу інформацію в Інтернеті. Все це унеможливило дотримання суворого режиму секретності.

Саме виробники ракет є основним джерелом витоків інформації. Більшість з них публікують значущу інформацію в Інтернеті, щоб полегшити свою економічну діяльність. Для залучення постачальників вони публікують [інформацію про] тендери, для залучення (іноземних) замовників - корпоративні звіти. Не випадково, що найбільш експортно-орієнтовані виробники ракет, як правило, є одночасно і найбільш прозорими. Оскільки галузь може продавати зброю іноземним урядам зі значно більшим прибутком, ніж власним, конкурентоспроможні виробники прагнули максимізувати експорт, навіть за рахунок [втрати] секретності. Пошук замовників за кордоном завжди був більш прибутковим, ніж робота за державним оборонним замовленням.

Деякі з найбільш засекречених виробників уникають розкриття чутливої інформації для громадськості. Проте вони рідко здатні контролювати, що саме їхні контрагенти вирішили опублікувати. Машинобудівні компанії, що ремонтують та модернізують обладнання, а також ІТ-компанії, що впроваджують програмне забезпечення, публікують звіти про свою діяльність. Деякі з них навіть вирішили використати відзняті матеріали або дані у своїх рекламних роликах і рекламі. Нарешті, постачальники обладнання та комплектуючих можуть бути менш обережними, ніж їхні клієнти. Саме контрагенти, а не самі виробники ракет, створили деякі з найбільш інформативних джерел про виробничу базу російської ракетної промисловості.

Військова промисловість працює на конкурентному ринку праці. Виробники конкурують за працівників; працівники конкурують за робочі місця. Компанії публікують вакансії (найпоширеніші сайти - це сайти корпорацій, сайти підприємств і сайт з переліком вакансій HeadHunter), описуючи свої узагальнені очікування від робочої сили (включаючи їхню кваліфікацію, освіту, досвід роботи та навички. Вони також вказують рівень заробітної плати). Працівники (в тому числі керівники) публікують резюме, описують свою індивідуальну кваліфікацію та історію (Це робить сайти з пошуку роботи, такі як SuperJob .ru, основним джерелом інформації про найбільш засекречені підприємства російського військово-промислового комплексу. Хоча підприємства з високим ступенем секретності можуть публікувати неінформативні списки вакансій, їхні працівники, як правило, менш стримані). У сукупності джерела з кадрових питань дають повне уявлення про російську військово-промисловий робочий сектор, її сильні та слабкі сторони. Вони також опосередковано створюють репрезентативну картину верстатного парку військової промисловості, впроваджених апаратних і програмних рішень.

Нарешті, сама професійна спільнота створює одні з найбільш інформативних джерел про військове виробництво. Прагнучи отримати визнання серед колег, керівники та інженери діляться своїм досвідом у професійних журналах та на веб-сайтах. Вони публікують наукові статті та дисертації. Професійні форуми дозволяють нам побачити виробничий процес з точки зору технічного персоналу. Машиністи, наладчики, технологи консультуються один з одним, описують проблеми, з якими вони стикаються, і діляться своїми рішеннями. Подібно до ІТ-форумів, військово-промислові форуми слугують основною платформою для професійного спілкування та освіти.

Наша відкрита база даних з відкритим вихідним кодом містить такі резюме та оголошення про вакансії для всієї російської ракетної промисловості.

Рис. 36: Список вакансій оператора ЧПУ на Обуховском заводє («Алмаз-Антей»)

Потенційний оператор ЧПУ може працювати на:

Карусельний токарний верстат: SPV (Чехія),

Токарні верстати: MASTURN (Kovosvit MAS, Чехія), DUS-400 (VDF Boehringer, Німеччина),

Токарно-фрезерні: NG-200 (VDF Boehringer, Німеччина), Фрезерні: DMC-160 (VDF Boehringer, Німеччина), MAG (Німеччина), Mikron (ймовірно, Швейцарія), SPV (Чехія)

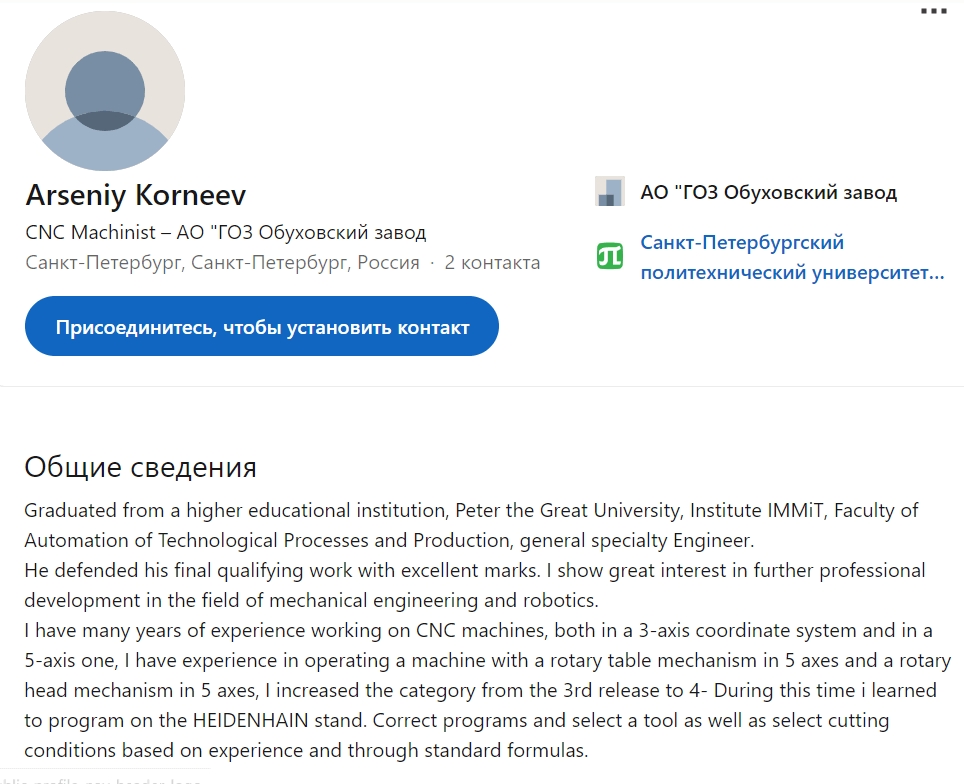

Рис. 36: Сторінка LinkedIn верстатника з ЧПК Обуховского завода

Що ми бачимо?

Цей верстатник з ЧПК Обухівського заводу зазначає, що під час роботи на Обухівському заводі він навчився працювати з 3-координатними та 5-координатними верстатами, поворотними столами та механізмами. Зокрема, він навчився програмувати на одному з трьох найпоширеніших типів ЧПК у російській військовій промисловості (Heidenhain)

3. Підзвітність

Джерела: Державні тендерні майданчики, Єдина інформаційна система (2011 - дотепер)

Входження російських державних підприємств у ринкові відносини загострило існуючу проблему принципала та агента у відносинах з державою. Непрозорість їхньої господарської діяльності дозволяла керівникам розкрадати підприємства, перекачуючи гроші від державних до приватних юридичних осіб. Купівля товарів і послуг у приватних компаній за завищеними цінами була одним з найпростіших і найпоширеніших способів розкрадання державного майна. Прагнучи подолати корупцію в управлінні та узгодити свою економічну діяльність з більш широкою політикою держави, влада почала шукати нові регуляторні підходи.

У 2000-х роках уряд спрямовував значну частину своїх доходів від продажу нафти на нарощування військового потенціалу. Отже, йому потрібно було змусити керівників купувати за найнижчою ціною, а не за найвищою. І все ж, перші спроби зробити це були здебільшого невдалими. Багато або більшість тендерів 2000-х років все ще проходять у паперовій формі, вони навряд чи є прозорими ані для державних контролерів, ані для OSINT-шників. Крім того, оскільки перші електронні закупівлі 2000-х років (спроби побудувати прозору систему державних закупівель тривають з 1999 року. Проте лише в середині та наприкінці 2010-х років більша частина російського військового виробництва була охоплена розгалуженою та ефективною системою закупівель) були розкидані по тисячах веб-сайтів (часто вже неіснуючих), їх важко або неможливо знайти та об'єднати в єдине ціле. Що стосується закупівель виробничого обладнання, то все, що було придбано до 2011 року, зараз значною мірою вкрите туманом війни.

2011 рік став переломним. Законодавчі зміни, що набули чинності у 2011 році, перетворили державні закупівлі на масове та агреговане джерело. Було стандартизовано їхню форму, визначено перелік майданчиків для розміщення закупівель. Найголовніше, що всі закупівлі повинні були реєструватися в державній Єдиній інформаційній системі (ЄІС). Це дозволило ефективно відстежувати, аналізувати та узагальнювати їх. Якщо закупівлі до 2011 року вкриті туманом війни, то закупівлі після 2011 року стають прозорими.

Більше того, якщо раніше система державних закупівель поширювалася лише на державні органи, такі як федеральні, регіональні та муніципальні органи влади, то тепер вона також включає певну категорію державних підприємств (унітарні підприємства). З набуттям чинності нових законодавчих актів і виконавчих наказів протягом наступних років, до середини і кінця 2010-х років основна частина російської військової продукції була включена в систему державних закупівель.

Державні закупівлі є наймасовішим і найінформативнішим джерелом про економічну діяльність оборонної промисловості. У часовому діапазоні 2011-2020-х років вони максимально наближені до вичерпного джерела. Як наслідок, більшість досліджень верстатобудівного парку російської військової промисловості, як правило, спираються на цей єдиний тип джерел, який має свої обмеження

І все ж, це джерело має обмеження:

По-перше, хронологія. Функціональна система електронних державних закупівель в росії з'явилася лише у 2011 році. І лише в середині-кінці 2010-х років більшість підприємств військової промисловості повністю перейшли на неї. Оскільки системи державних закупівель, що існували до 2011 року, були лише напівфункціональними, а військові виробники не були зобов'язані їх використовувати, закупівлі військових виробників, опубліковані до 2011 року, обмежені за кількістю. Крім того, їх важко або навіть неможливо знайти та узагальнити.

По-друге, нерівномірність. Існує значна різниця в характері процедур, що використовувалися, та політиці, що впроваджувалася протягом 2010-2020-х років. Частково ці розбіжності зумовлені (значною мірою непрозорою) нормативно-правовою базою, що визначає політику закупівель. Хоча ми маємо доступ до законодавчих актів, наші знання про постанови уряду та внутрішні положення компаній є обмеженими. Однак ми знаємо, що чинне законодавство надає всім чотирьом ключовим корпораціям-виробникам ракет значну свободу дій у визначенні своєї внутрішньої політики закупівель.

Хоча значна частина нерівномірності процедур і політики може ґрунтуватися на існуючій законодавчій базі, це не завжди так. Довільні (і, можливо, незаконні) рішення військових виробників, їхні помилки і, нарешті, неформальні домовленості з центральними органами влади також можуть відігравати важливу роль у тому, як виглядає їхня практика закупівель.

По-третє, конфлікт інтересів. Оскільки державні закупівлі були розроблені як вирішення проблеми принципала-агента у російській військовій промисловості, вони фактично є інструментом держави для контролю своїх агентів (військових виробників). Як наслідок, військові виробники можуть намагатися і намагаються уникнути задушливого державного контролю. Значна частина інформації про державні закупівлі, яку важко інтерпретувати і яка має фрагментарний характер, є результатом спроб військових виробників обійти існуючі правила.

Нарешті, існування засекречених закупівель. Прозорість системи державних закупівель неминуче вступала в конфлікт з міркуваннями секретності (а іноді й корупції). Як наслідок, вже оцифрована система прозорих публічних закупівель співіснувала з офлайновою, паперовою системою «закритих», засекречених закупівель до початку-середини 2010-х років. Остання була оцифрована лише у 2017 році.

Як наслідок, прозора система електронних закупівель співіснує з непрозорою системою невідомого розміру. Теоретично, будь-яка закупівля, пов'язана з Державним оборонним замовленням (ГОЗ), може і повинна бути засекречена відповідно до букви закону. На практиці цього не відбувається. З одного боку, засекречений майданчик є менш функціональним, ніж більшість прозорих. З іншого боку, механізми забезпечення секретності суперечать головній меті системи публічних закупівель - запобіганню корупції та підвищенню конкуренції задля більш ефективного розподілу державних ресурсів.

Частина 9. Що ми знайшли

Верстатний парк російської ракетної промисловості є новим і часто першокласним. Він складається з обладнання з ЧПУ, імпортованого із Західної Європи, розвиненої Східної Азії та Північної Америки в період між 2003 і 2023 роками (Це також можуть бути верстати з ЧПК піздньорадянського періоду та з країн Східного блоку, оснащені сучасними контролерами ЧПУ. Модернізація радянського обладнання відігравала особливо важливу роль на заводах [з виробництва] МБР/БРПЛ (Воткінск, Красмаш). Будучи пріоритетними за радянських часів, вони були забезпечені найкращими верстатами з ЧПУ, які СРСР міг купити або виготовити. У 2000-2010-х роках значна частина радянських верстатів з ЧПУ виявилася придатною для модернізації). Перехід на комп'ютерне управління, заснований на імпорті, зробив росію постійно залежною від західних, японських, тайванських і корейських запчастин та інструментів, які, як правило, неможливо замінити китайським виробництвом (Фактичне виключення китайських верстатів з російської ракетної промисловості було різко скасовано з початком війни. Наразі росія перебуває на ранній стадії впровадження китайських верстатів з ЧПУ. Проте обмеження китайських можливостей означає, що китайське обладнання залишається менш бажаним з точки зору якості і технологій. Поточна ієрархія переваг виглядає наступним чином: Західна Європа і Японія, Тайвань і Південна Корея, Китай. Крім того, багато критично важливих запасних частин і витратних матеріалів неможливо придбати за межами Заходу і Японії з включенням Тайваню і Південної Кореї).

На противагу цьому, пресове та ковальське обладнання, як правило, є більш застарілим і менш високотехнологічним. (Через повільніший темп технологічного вдосконалення, а також вищу довговічність ковальсько-пресового обладнання). Менш революційне обладнання часів Холодної війни, яке не зазнало змін внаслідок переходу на комп'ютерне управління, має тенденцію до модернізації, а не до заміни. Це старе радянське обладнання доповнюється сучасним західним і розвиненим східноазійським обладнанням, китайським обладнанням та обладнанням внутрішнього російського виробництва.

Точне ливарне виробництво в ракетній промисловості базується на сучасному західному обладнанні, в тому числі з Канади, США, Великобританії та континентальної Європи. Більшість роботизованого обладнання, яке ми ідентифікували, встановлено на дільницях точного лиття та формування.

Складальні операції в ракетній промисловості покладаються на неавтоматизовану ручну працю, здебільшого низькооплачувану і жіночу.

В результаті пострадянського розпаду росія отримала робочу силу дуже неоднорідної (загалом низької) якості. Низькооплачувана (до 2022 року), непрестижна, поспішно підготовлена, вона не має міцних механічних або програмних навичок і рідко успадковує негласні знання, які зникли з розпадом СРСР. Російська ракетна промисловість пристосувалася до роботи з тим, що раніше вважалося б напівкваліфікованою робочою силою.

Зіткнувшись з обмеженнями, пов'язаними з робочою силою, виробники ракет стали більше покладатися на інтегровані виробничі рішення, особливо від Siemens. Мінімізуючи людський фактор і покращуючи узгодженість продукту, ці комплексні рішення «під ключ» водночас зменшили гнучкість військового виробництва. Після впровадження вертикальної інтеграції повернення до неінтегрованих окремих продуктів буде складним.

NB: Siemens є єдиною компанією в світі, здатною надати комплексне рішення «все-в-одному» від САПР до ЧПК, що мінімізує людський фактор на будь-якому етапі виробничого процесу.

Висновок

Російський потенціал ядерного шантажу залежить від безперебійного постачання металорізального обладнання та програмної підтримки з боку союзників США. В результаті розпаду Радянського Союзу росія втратила робочу силу, здатну виконувати точну механічну обробку, і, таким чином, виготовляти радянські зразки озброєнь вручну. Починаючи з 2003 року, Путін повернув ракетне виробництво з небуття за допомогою масового імпорту обладнання з ЧПУ із Західної Європи, розвинених країн Східної Азії та Північної Америки. Це поставило ракетне виробництво на постійну голку постачання запчастин, інструментарію та програмного забезпечення від союзників США. Найголовніше, це зробило росію дуже залежною від інтегрованих рішень, що надаються лише кількома компаніями у світі.

Розпад СРСР у 1991 році перервав безперервність російської виробничої традиції. Обсяги виробництва озброєнь різко впали, що призвело до розорення виробників ракет і знищення екосистем знань, які вони підтримували. Середнє і молодше покоління робітників вимилося з галузі. Оскільки професійно-технічні училища були ліквідовані, заміну їм не готували. Коли старші працівники помирали, кидали роботу або виходили на пенсію, у них рідко залишалися молодші [підмайстри], яким вони могли б передати свої знання. Коли Путін прийшов до влади, у промисловості не було ані кваліфікованої робочої сили, ані системи професійної підготовки, ані негласних знань, на яких ґрунтувалося радянське військове виробництво. З зникненням радянської майстерності, здатність виробляти складне озброєння вручну була безповоротно втрачена.

Перехід до комп'ютерного управління став відповіддю. Масове впровадження технології ЧПУ в поєднанні з програмним забезпеченням автоматизованого проєктування та програмування принесло величезне підвищення продуктивності, значною мірою компенсувавши наслідки пострадянського розпаду. Значно підвищивши ефективність механічної обробки, це особливо принесло користь ракетній (і авіаційній) промисловості, яка орієнтована на механічну обробку. Саме глобальний прогрес в апаратному і програмному забезпеченні дозволив Путіну відродити виробництво ракет після того, як радянська майстерність була втрачена. З іншого боку, проривні зміни в технологіях збільшили розрив між росією і провідними світовими виробниками техніки настільки, що він став нездоланним. Військове виробництво було перезавантажено, але ціною абсолютної залежності від імпорту.

Більша частина імпорту 2000-х років надходила від відомих виробників із Західної Європи та Японії, причому Німеччина була найбільшим постачальником на сьогоднішній день. У 2010-х роках виробники Східної Азії, що розвиваються, наздоганяли їх кількісно та якісно. Проте розрив у якості та технологіях зберігається. Якщо до 2014 року тайванські та південнокорейські машини зазвичай вважалися достатньо хорошими, то китайська продукція була фактично виключена з російської ракетної галузі до 2022 року. Обмеження китайських можливостей особливо помітні у виробництві критично важливих деталей машин і витратних матеріалів. Починаючи з 2023 року, китайські верстати майже завжди були оснащені імпортними електромеханічними компонентами (в тому числі контролерами з ЧПУ) та інструментами через відсутність альтернативи.