Всі ми багато раз чули про “магію складних відсотків”, але чи працює вона зараз і які факти треба врахувати.

Перше, що треба розібрати, що таке складні відсотки.

Що таке складні відсотки?

Складні відсотки — це відсоткові гроші, при нарахуванні яких за основу береться нарощена сума попереднього періоду (визначення з “Wikipedia”).

Тобто, якщо сума вкладу $1000 під 5% річних, то в кінці року Ви отримаєте, 105%, а саме: $1050. А що буде через 10 років? На перший погляд відсоток буде: 100% + (5%*10років) = 150%, але насправді (при умові незнімання дивідентів, а капіталізації - додавання до вкладу), річні будуть нарахуватися і на річні за попередній рік, тобто формула для розрахунку: 1000 + 1000*5% + +1050*5% + 1102,5*5% + …. (відстоки за 10 років) = 1635,81 долар, що є 163,58% від початкового вкладу.

Саме оцій різниці між 150% і 163,58% - і приписують “магію”. Бо відсотки на відстоки (складні відсотки) через великий проміжок часу дають значне збільшення початкової суми.

Щоб порахувати складні відсотки для вкладу, краще всього скористатися калькулятором складних відсотків. Його можна знайти в Інтернеті по аналогічному запиту в Google.

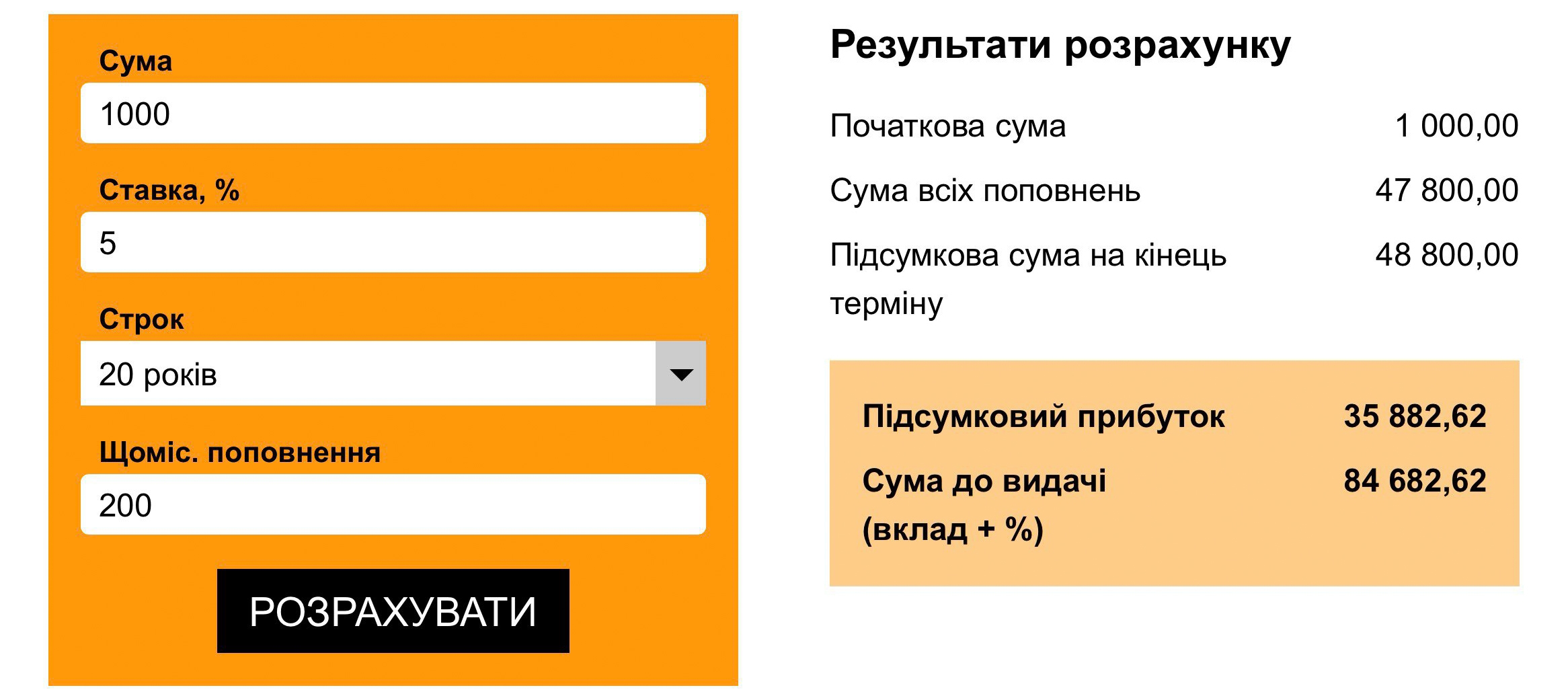

Приклад використання калькулятору складних відсотків: початковий вклад $1000, ставка 5% річних, 20 років, щомісячне поповнення $200. Сума до видачі: $84 682, 62.

Повертаємося, то головного питання.

Скільки мені треба відкласти грошей, щоб мати “пенсію” (пасивну виплату) у розмірі $1000 в місяць?

$1000 в місяць - це $12 000 в рік. Якщо гроші лежать під 5% річних, то треба мати капітал $240 000 (ого).

Ці гроші треба заробити або відкласти за певний період. Скільки і як довго ж треба відкладати гроші під складні відсотки, щоб отримати в кінці таку суму?

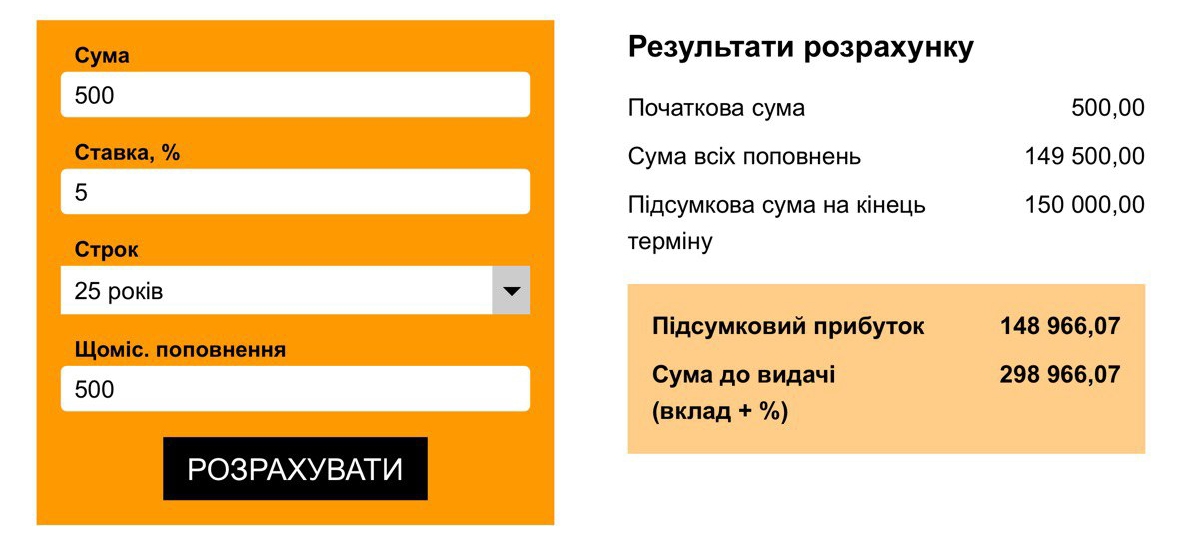

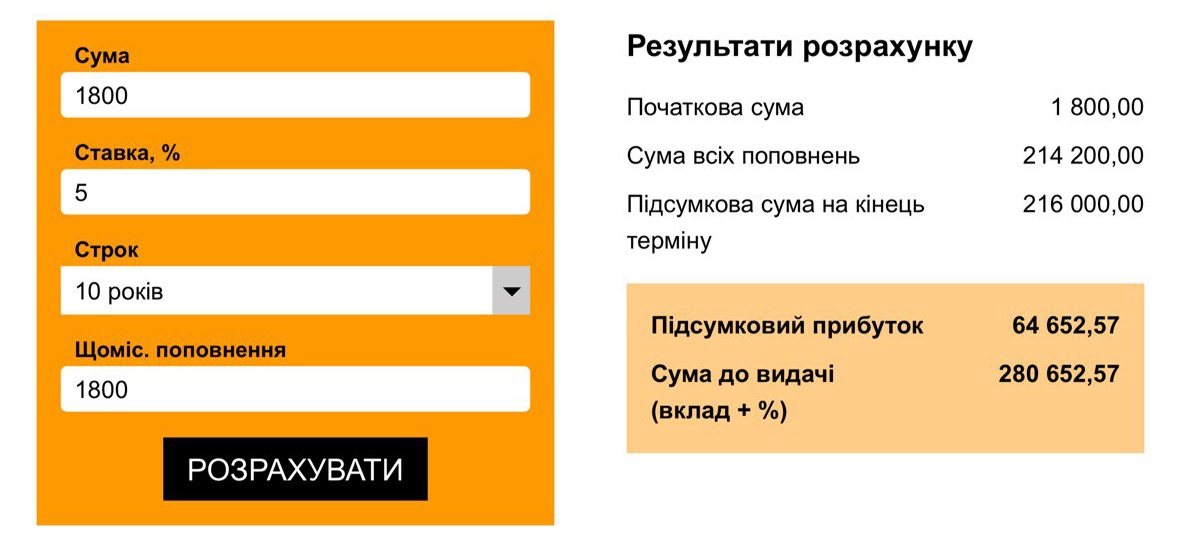

Варіанти: 25 років і 1 місяць по $500 під 5% ставки або 10 років і 1 місяць по $1800 під 5% ставки (шік-шок-шік).

Це багато, якщо порівнювати з мінімальною зарплатою в Україні на сьогодні, а саме: 8000 грн (по курсу НБУ 39,0232 на 11.04.24 - це $205,01). Очевидно, щоб відкладати такі суми потрібно мати хороший дохід, і не для кожної людини це реально, але ця стаття не розповідає про те, як заробляти, це вже тема іншої статті.

Але важливий висновок: “магія складних відсотків” не може зробити багатим з нуля, це більше про те, як примножити капітал чи жити на дивіденти через багато років (10-35 років) з капіталу, який був попереднє зароблений.

І тут потрібно врахувати ще 2 фактори:

Наявність інфляції.

Податки існують.

Поговоримо про інфляцію

Чи з’їсть ці всі гроші інфляція? Бо $240 000 сьогодні, 10 років назад $240 000 і $240 000 через 10 років - це три різні суми. І з часом споживацька вартість будь-якої валюти, навіть долара, падає.

Як ви бачите, що я вела розрахунки від початку статті у доларах, бо у нашої національної валюти - гривні, наскільки сильна інфляція, що вести ці розрахунки, відкладати гроші на “пенсію” в гривні не суперська ідея (моя суб’єктивна думка). Офіційна інфляція гривні понад 21,5% за 2023 рік.

Тому будемо розберати ситуацію, якщо ми відкладаємо в міжнародній валюті - долар США.

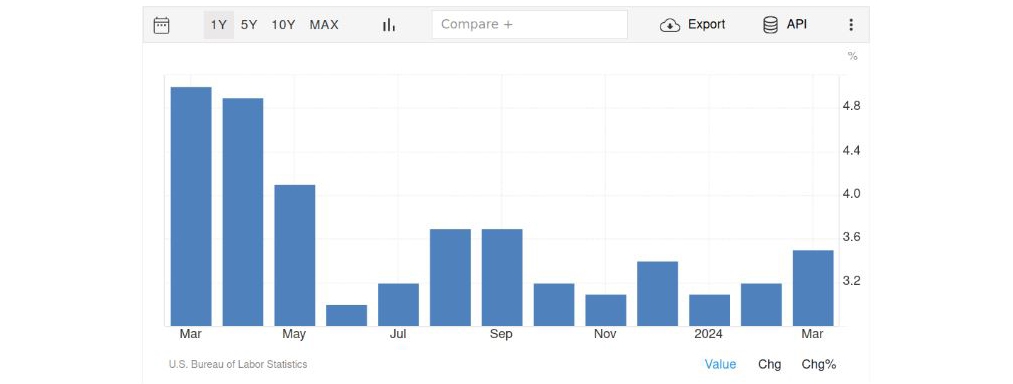

На березень 2024 інфляція становить 3,5%, а 2023 році була більше 5%.

То які є інструменти інвестиційні, які можуть дати ріст, який перекриє інфляцію ще і даватиме дивіденти?

Інвестиційні інструменти

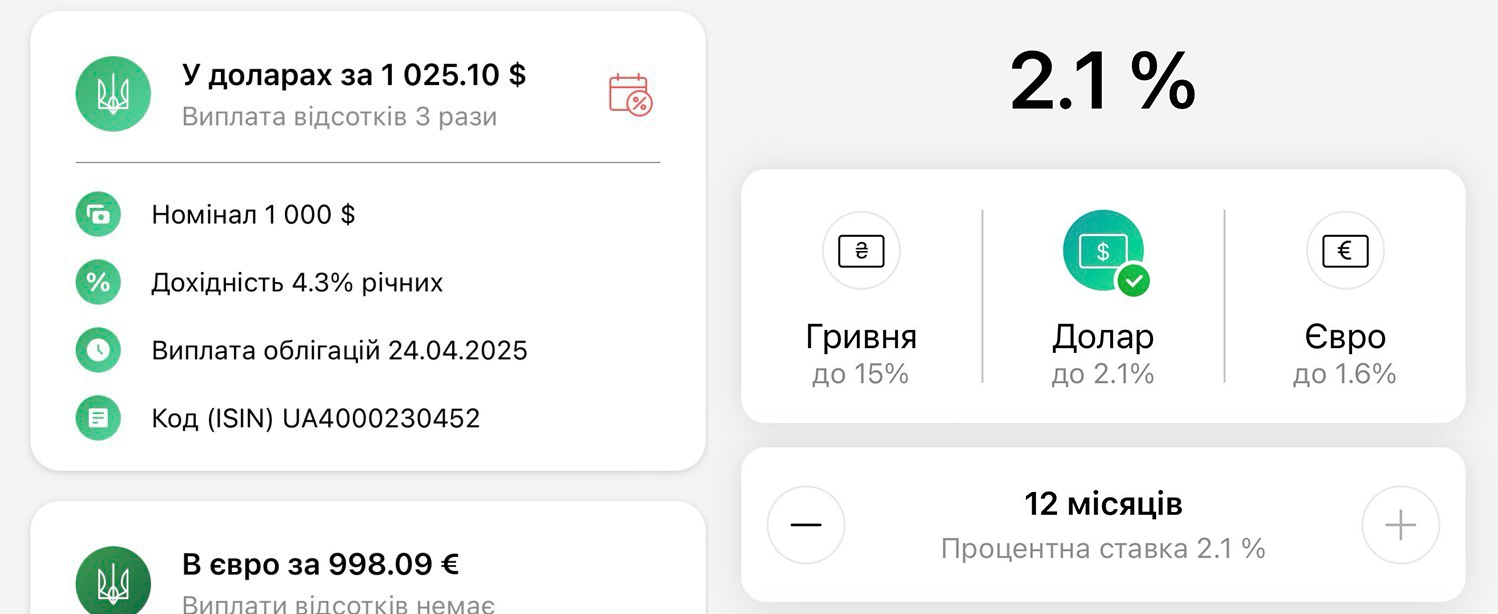

Перше, що згадаємо це депозити в доларах та військові облігації в доларах. Ставка по депозитам в доларах в середньому в Україні - 2-3% річних*. Дохідність військових облігацій в доларах 4,3% річних (станом на 11.04.2024). І зрозуміло, що ці цифри навіть не покривають річну інфляцію. Чи краще депозит, чим гроші під подушкою? Мабуть, що так, але наших цілей - не покриє, тому варто звернути свою увагу на інші інвестиційні інструменти.

*відсоток по депозитах в гривні значно більший до 15%, але курс міняється та інфляція гривні значно більша, тому цифри більші, а в доларах вони менші - і ставка менше, та інфляція менше

Друге, акції на фондовому ринку. Акції мають: ріст в ціні в рік (середньому 7% в рік**, що частіше перекриває інфляцію долара) та дивіденти (від 0 до 8-9% в рік, залежить від компанії).

**“За оцінками Воррена Баффета, упродовж тривалого періоду загальний ринок зростатиме в середньому на 5-8% щороку. В ретроспективі бачимо, що S&P 500 фактично забезпечив трохи більше 7% сукупного середньорічного темпу зростання від 1950 року…” (з книги “Правила інвестування Воррена Баффета. Як зберегти та примножувати капітал” Джеремі С. Міллер)

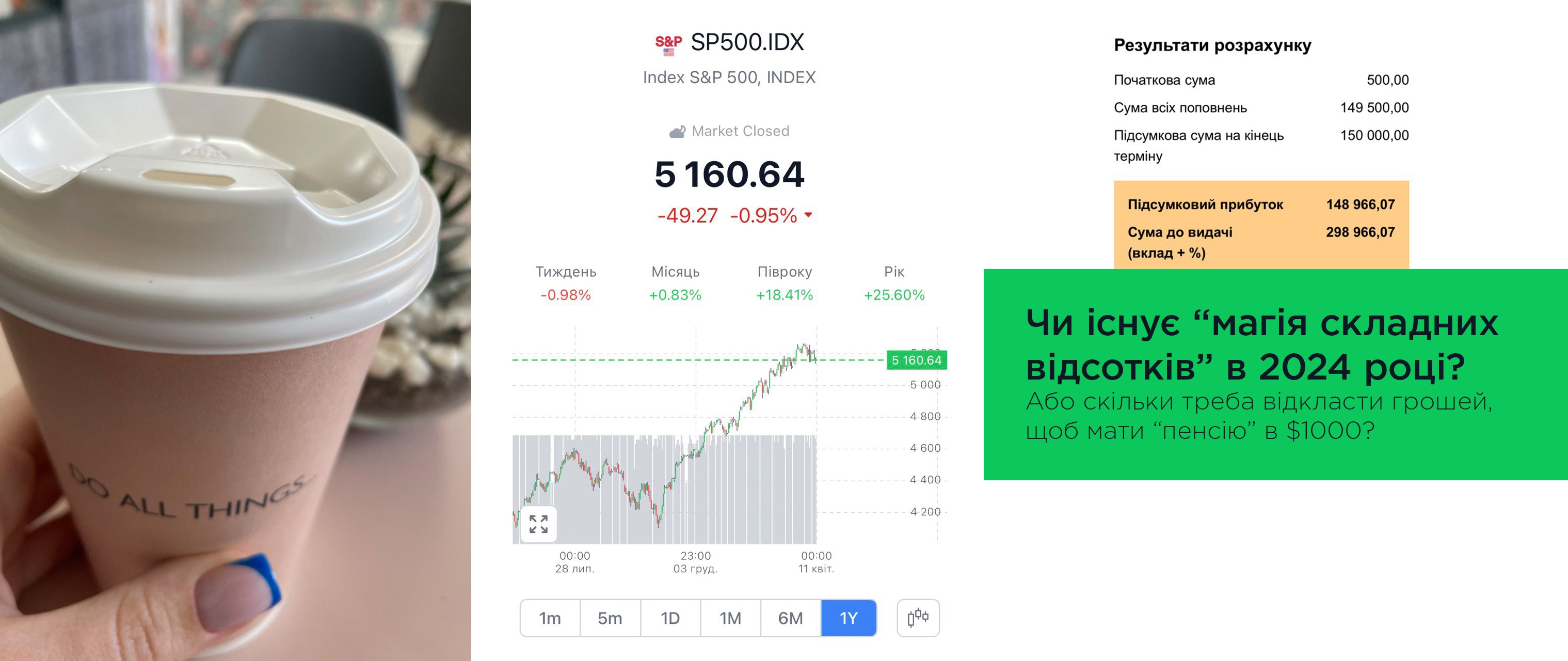

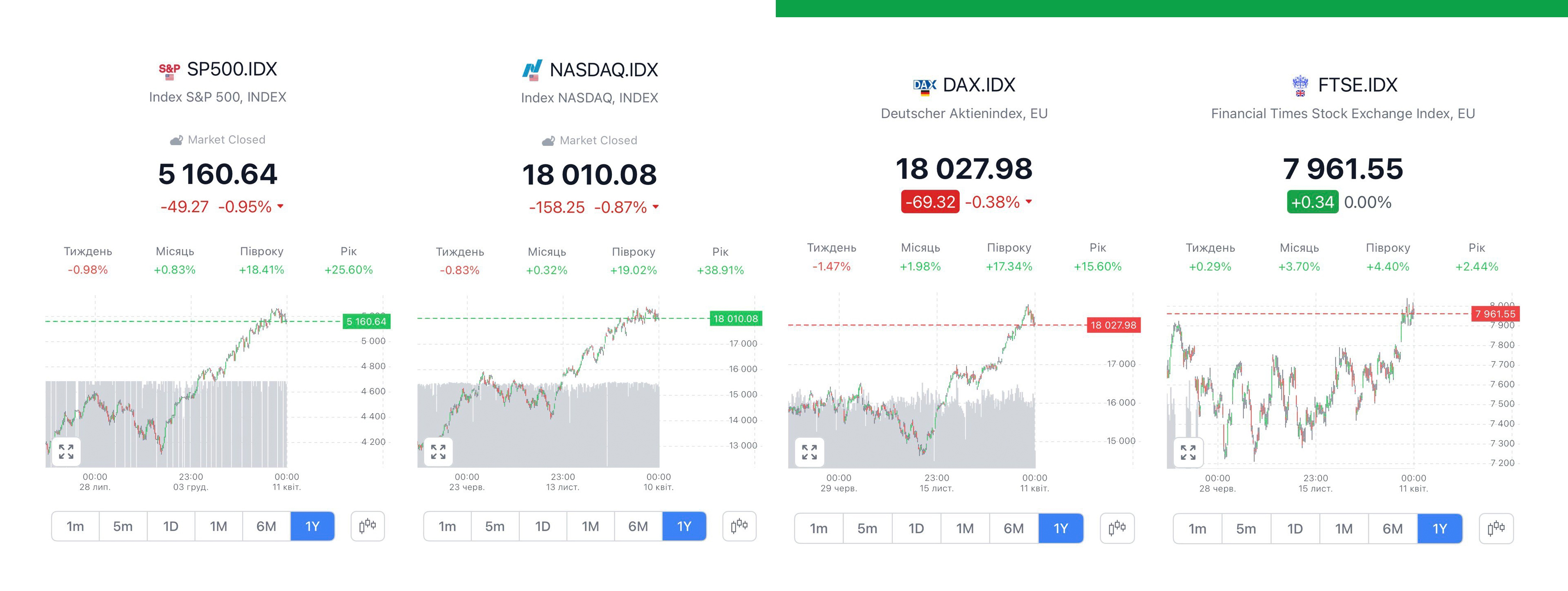

Для оцінки стану фондового ринку використовують індекси (цифри на сьогодні - 11.04.2024):

SP500.IDX (Index S&P 500 - фондовий індекс, у кошик якого включено 500 акціонерних компаній США, що мають найбільшу капіталізацію) +25,60% за рік

NASDAQ.IDX (Index NASDAQ - включає більше трьох тисяч високотехнологічних і швидко зростаючих компаній як американських, так і неамериканських, які входять до лістингу біржі NASDAQ) +38,91% за рік

DAX.IDX (Deutscher Aktienindex - розраховується як середнє зважене за капіталізацією цін акцій сорока найбільших акціонерних компаній Німеччини) +15,60% за рік

FTSE.IDX (Financial Times Stock Exchange 100 Index - британський фондовий індекс, що вираховується на основі котирувань акцій 100 найбільших за ринковою капіталізацією компаній на Лондонській фондовій біржі) +2,44% за рік

Чи зможуть куплені акції на фондовому ринку покрити за рахунок зросту та дивідентів інфляцію валюти плюс нашу ставку в 5% річних для складних відсотків, щоб в результаті ми отримали $1000 (по купівельній спроможності на початок відкладання) в місяць пасивних випрат по варіанту 1 (25 років і 1 місяць по $500) або чи варіанту 2 (10 років і 1 місяць по $1800)? Скоріше всього так, якщо купити правильні акції з розумом.***

***В цій статті представлена інформація, яка грунтується на моїй суб’єктивній думці і не інвестиційною порадою. Ви маєте думати самі, я наводжу лише цифри.

Які ще є івест інструменти?

Нерухомість. Чи варто інвеститувати в нерухомість під час війни? Важке питання. Але з точки зору економіки, нерухомість має ріст за рахунок постійно росту ціни на нерухомість та можливість отримувати пасивний дохід (орендну плату - ті ж дивіденти). Тому це інструмент в цьому плані може альтернативою акціям, але з недоліків - має високий рівень входу. Акцій можна купити і на $100, а квартиру за $100 не купиш.

Крипта. Дехто вважає її ризиковою, дехто вважає, що це краще, чим акції. Крипта - це валюта, тому виплати дивідентів немає, лише ріст. Які є факти:

ціна Bitcoin на 11.04.24 - $69 836,01

ціна за рік виросла на +129,92%

ціна Bitcoin 3 роки назад (квітень 2021) $57 488,55, тобто ріст +21,48% за 3 роки (тобто в середньому в рік 7,159%)

ціна Bitcoin 5 років назад (квітень 2019) $4 374,18, тобто ріст +1496,55% за 5 роки (тобто в середньому в рік 299,31%)

Висновок

Я постаралася розглянути в цій статті абсолютно різні аспекти від складних відсотків та інфляції до інвестиційних інструментів, надіюся, що це стане вам у пригоді.

Автор: Вікторія Овдієнко