📖 Профіль компанії

Vertiv Holdings Co (VRT) займається розробкою, виробництвом і обслуговуванням критично важливої цифрової інфраструктури. Компанія створює рішення, без яких не можуть працювати дата-центри, інтернет-сервіси та корпоративні мережі по всьому світу — від Америки до Азії та Європи.

⚙️ Основні сектори бізнесу

Компанія пропонує широкий набір рішень для забезпечення стабільної роботи цифрової інфраструктури: системи живлення, охолодження, серверні стійки, модульні дата-центри та програмне забезпечення. Усе це потрібно для роботи сучасних сервісів — від штучного інтелекту й онлайн-банкінгу до стримінгу та ігор. Окрім обладнання, Vertiv також надає послуги з обслуговування, аналітики та оптимізації систем, щоб клієнти могли безперебійно використовувати свої технології. Фактично компанія заробляє як на продажі «заліза», так і на сервісах навколо нього.

💰 Фінансові показники

За останні 7 років показники компанії зростають дуже швидкими темпами (що і не дивно на фоні розвитку сфери ШІ). Виручка зростала на +12% на рік. Темпи зростання виручки за останні два роки збільшуються у всіх сегментах бізнесу — Products та Services and Spares. За останній квартал вони становили 30% та 16% відповідно.

Чистий прибуток та EPS показали також вибухові темпи зростання. Я взяв останні 5 років, коли значення вийшли в плюс — +62% та 60% на рік відповідно. Вільний грошовий потік за 7 років зростав на цілих +109% річних.

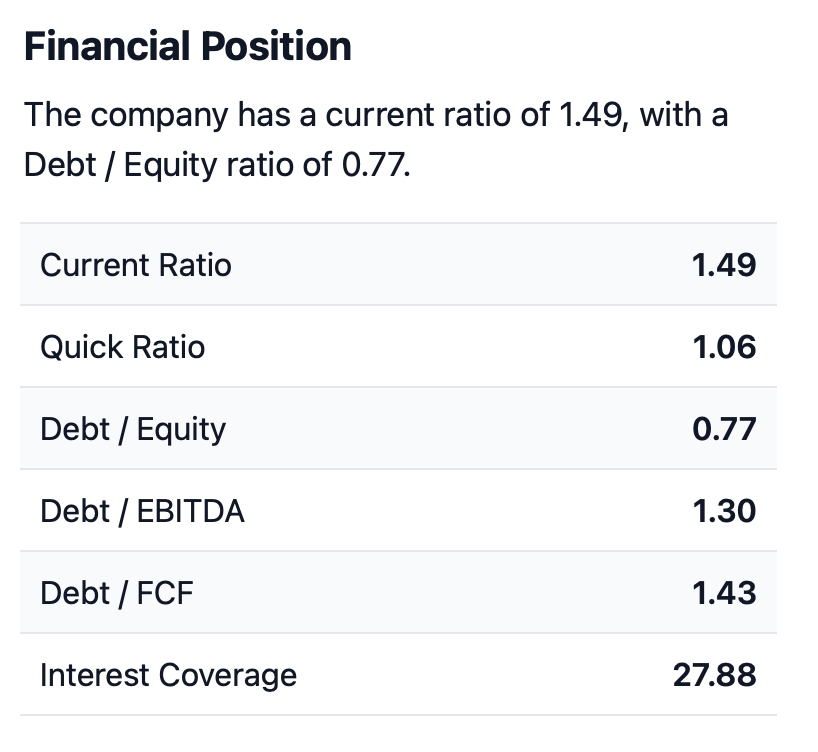

У плані балансу більшість показників також вибухові. Активи за 7 років зростали на +14% щорічно, а акціонерний капітал — на +39%. Компанія витратила за 7 років сукупно $129 млн грошового потоку на викуп своїх акцій, хоча випуск акцій у два рази в середньому перевищував їх викуп.

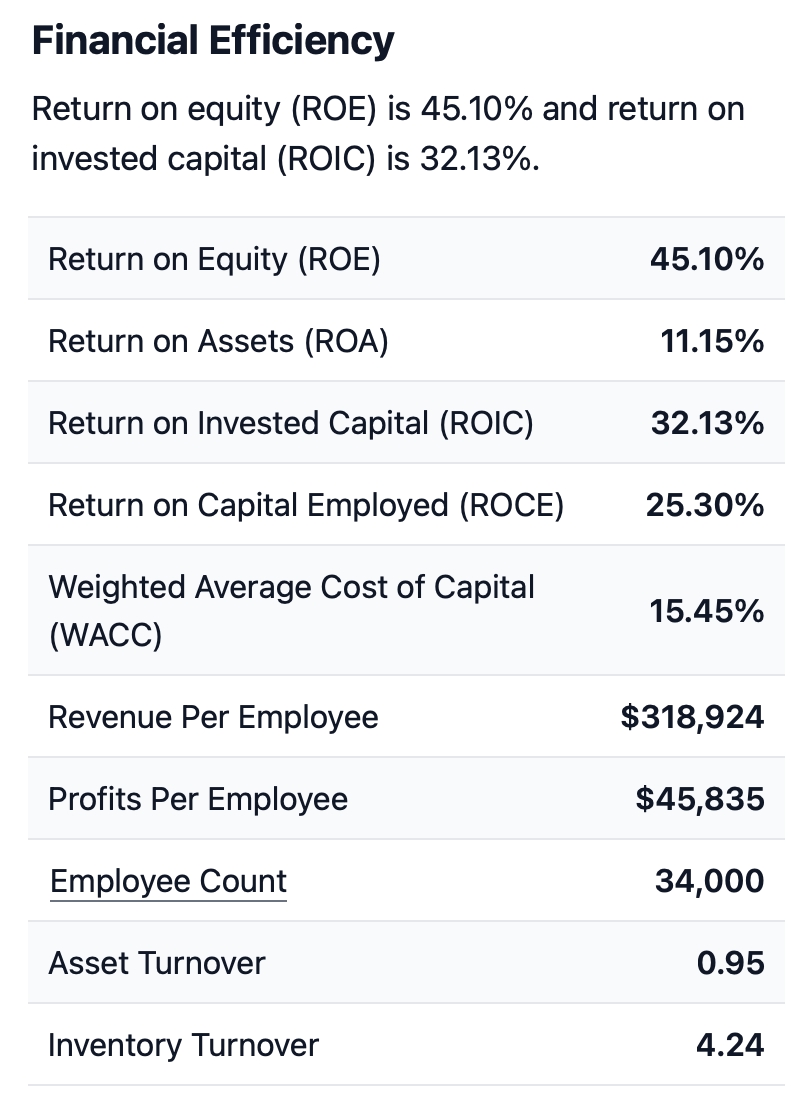

Маржі у минулому році були одні з найвищих і перевершують середні результати по індустрії: валова — 36%, операційна — 17%, чистого прибутку — 13%, вільного грошового потоку — 18%. Рентабельності також дуже сильні: ROA — 41%, ROE — 13%, ROIC — 20%.

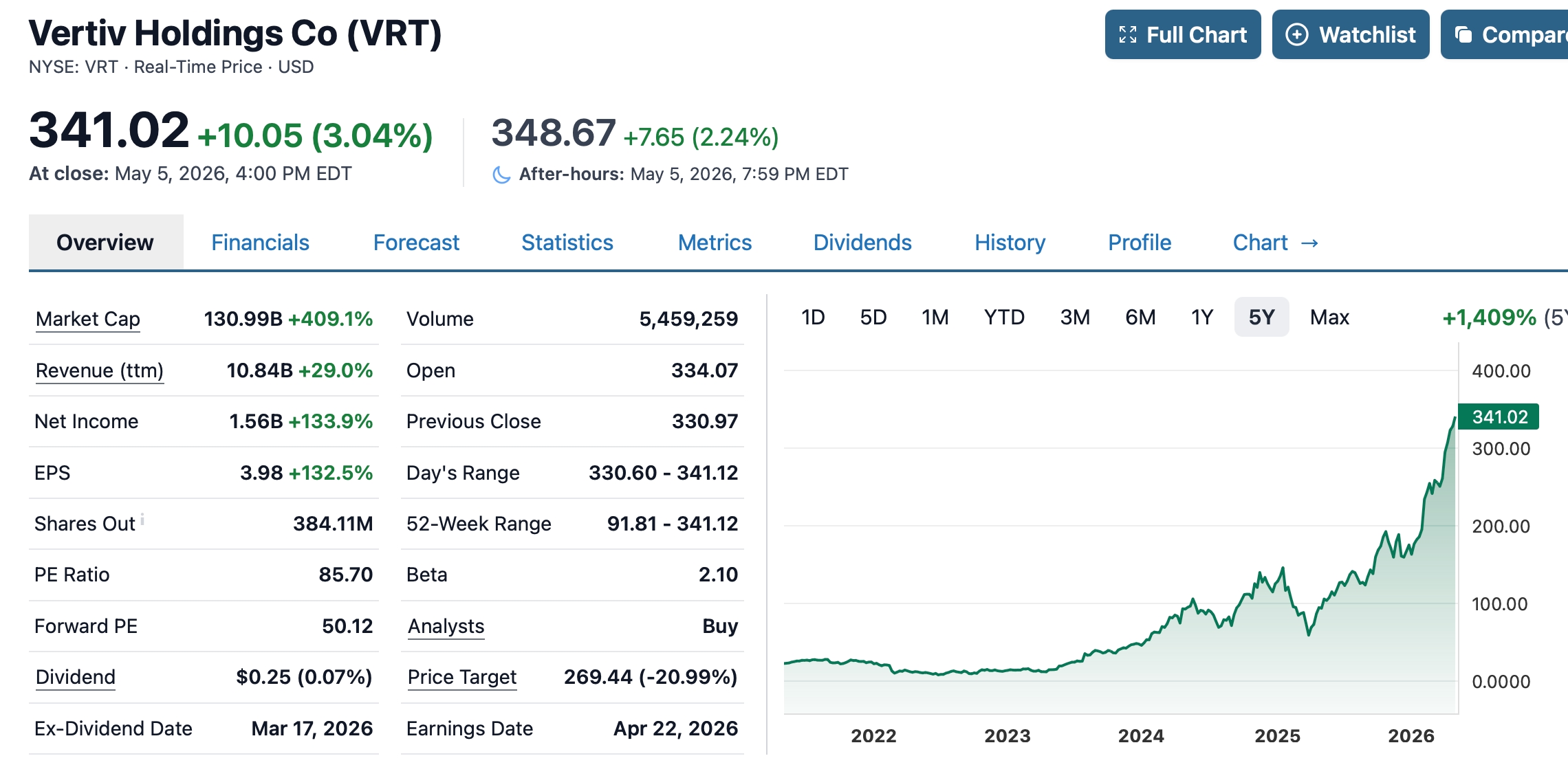

📊 Останній звіт

Як зазвичай, не буду навантажувати вас числами і скажу коротко свій висновок по останньому звіту компанії за Q1 2026. Не дивно, що VRT перевищила всі прогнози як щодо виручки, так і щодо чистого прибутку, які зростають двозначними темпами. Окрім цього, покращується маржа компанії. Такий ріст підігріває шалений попит на ШІ-продукти, які вже заповнили замовлення компанії на роки наперед. Менеджмент навіть підвищив прогнози на цей рік і очікує росту виручки на третину та збільшення чистого прибутку на 50%. Основні проблеми, про які пише компанія — вплив тарифів, ланцюги поставок та слабкий ріст у регіоні EMEA (Європа, Близький Схід та Африка).

💵 Ринкова оцінка

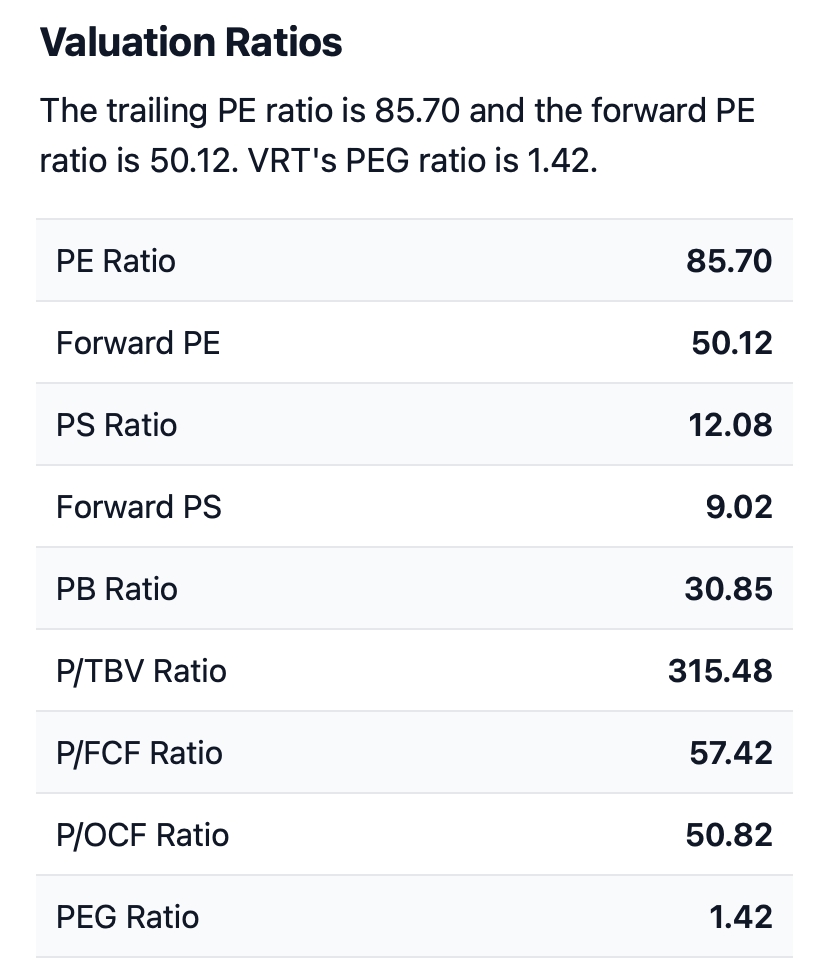

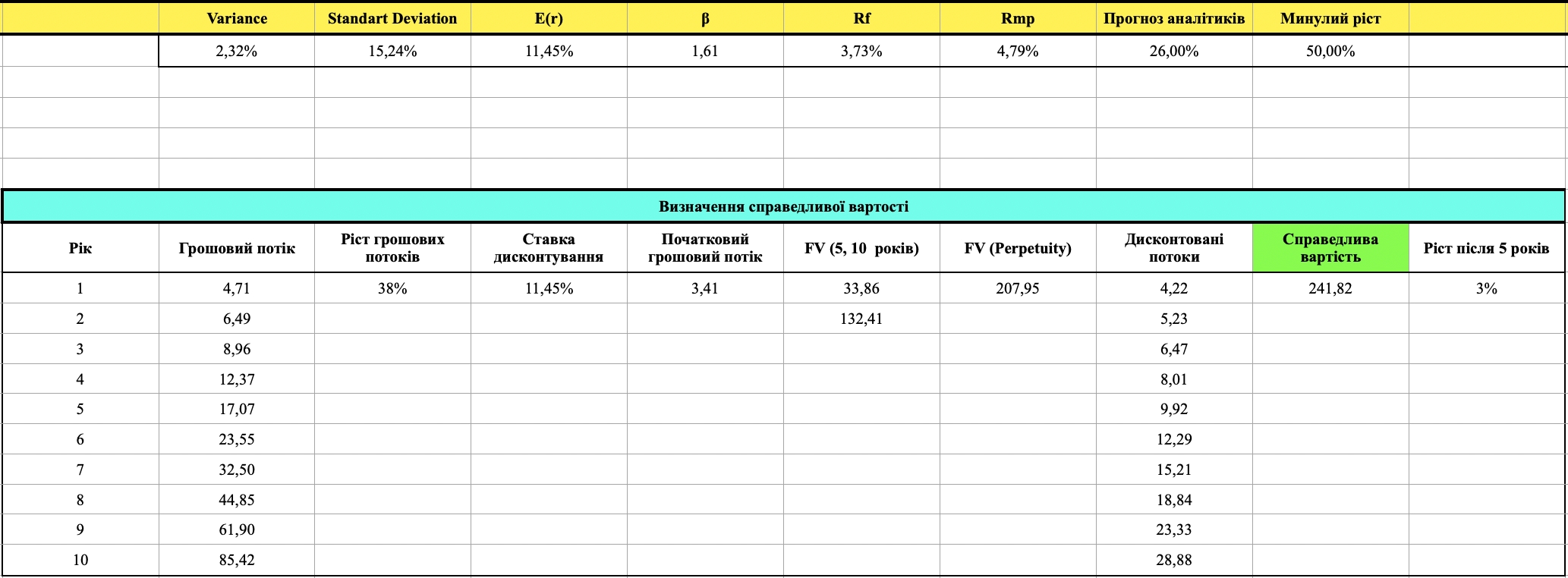

Зараз акції компанії коштують $328 при P/E 82. Взяв середні P/E за 7 років і видалив мінусові значення — ціна вийшла на рівні $215. Це вище, ніж середній P/E по сектору (35). За середніми P/S за 7 років ціна мала бути — $94, P/B — $123, а P/FCF — $141. Я також зробив оцінку за DE (Discounted Earnings). Взяв прогнози з річного зростання EPS на наступні 5 років 38% (прогнози аналітиків 26% та минулий ріст 50%). За таких умов оцінка вийшла $241.

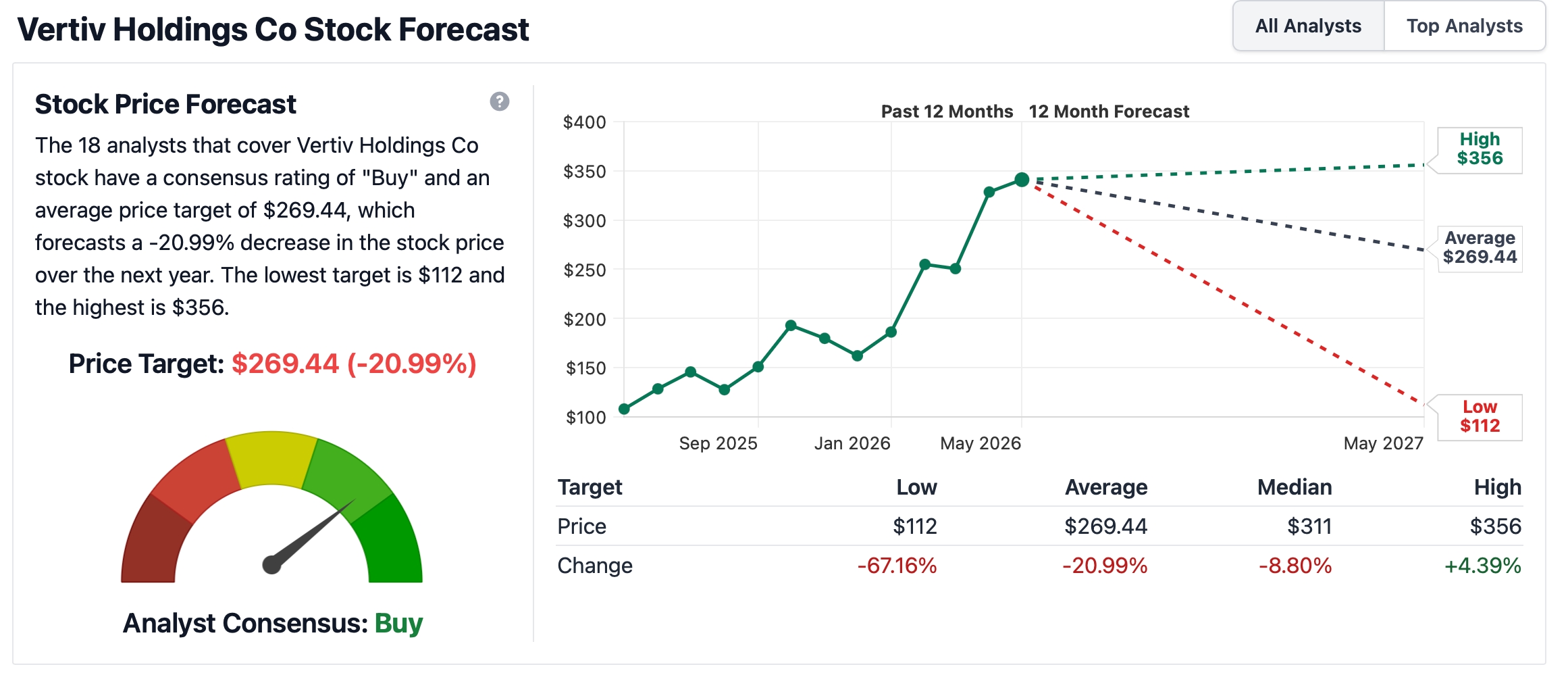

Аналітики наразі оцінюють акції значно нижче поточних — у $269.

Загалом, оцінка за різними методами каже про досить велику перекупленість акцій. До того ж, компанія має дуже високу бету — 1,61, що свідчить про високу волатильність та ризиковість вкладень у її акції.

🔮 Ризики та прогноз

Зазначу про основні ризики VRT, які, попри надзвичайно хороші показники, привели до мого рішення «не купувати» цю компанію. Перш за все — це оцінка, яка за всіма мультиплікаторами та оцінками аналітиків має бути щонайменше на 20-30% меншою від поточної. Тобто будь-які відхилення від прогнозів чи очікувань — і ціна полетить каменем вниз. Друга проблема — це нерівномірність попиту та клієнтів. Бізнес у більшості зосереджений на США та невеликій кількості великих компаній, типу NVDA, META, MSFT та AMZN, які формують вже половину виручки. Більше підігріває це побоювання той факт, що окремі компанії вже тестують власні розробки з охолодження дата-центрів, що робить продукцію VRT потенційно менш потрібною. Компанія також у більшості орієнтована на ШІ-напрямок, що робить її дуже залежною від загального наративу у цьому напрямку. Якщо завтра він просяде — «складеться» і сама компанія, щонайменше наполовину.

👨💻 Конкуренти

Schneider Electric SE (SU)

Один із найбільших глобальних гравців у сфері енергетичного менеджменту та автоматизації. Пропонує рішення для дата-центрів, включаючи живлення, охолодження та інфраструктуру, напряму конкуруючи з Vertiv. Активно розвиває напрямки енергоефективності та «розумних» систем.

Eaton Corporation plc (ETN)

Великий виробник електротехнічного обладнання та систем управління енергією. Конкурує з Vertiv у сегменті джерел безперебійного живлення (UPS), електророзподілу та інфраструктури для дата-центрів і промисловості.

ABB Ltd (ABB)

Міжнародна компанія у сфері електрифікації та автоматизації. Пропонує рішення для енергоживлення, цифрової інфраструктури та промислових систем, що частково перетинається з продуктами Vertiv, особливо у великих інфраструктурних проєктах.

Legrand SA (LR)

Французька компанія, яка спеціалізується на електроінфраструктурі та рішеннях для будівель і дата-центрів. Конкурує з Vertiv у сегменті серверних стійок, кабельних систем і розподілу живлення.

Delta Electronics, Inc. (2308.TW)

Азійський технологічний гравець, який активно розвиває рішення для дата-центрів, включаючи системи живлення та охолодження. Відомий своєю ефективністю та сильними позиціями на ринках Азії.

Johnson Controls International plc (JCI)

Компанія, яка спеціалізується на системах охолодження, HVAC та управлінні будівлями. Конкурує з Vertiv у сегменті температурного контролю для дата-центрів та комерційної інфраструктури.

Huawei Technologies Co., Ltd.

Китайський технологічний гігант, який також пропонує рішення для дата-центрів — від енергоживлення до інфраструктури. Конкурує за рахунок комплексних рішень і сильних позицій у телеком-сегменті.

🔎 Висновок

На поточному етапі ризики вкладення у Vertiv, як на мене, переважають. Тому я не розглядаю вкладення у цю компанію, адже наявні інші цікаві варіанти, у яких більш диверсифікований портфель та стійкіше становище на ринку.

P.S. Цей пост не є інвестпорадою до купівлі акцій. Тому, як і в інших випадках, проводьте свій додатковий аналіз, аби прийняти виважене рішення про вкладення своїх коштів.

👉 Підписуйтесь на Telegram-канал, якщо хочете більше дізнатись про інвестиції та фінанси.