Весь 2023 рік у фінансовому та й не лише фінансовому секторі стояло питання про те, коли ж націоналізують банк російського олігарха Фрідмана. Сам банк під час повномасштабного вторгнення змінив бренди та назву, був Альфа став Сенс банк. І ось це день настав, 21 липня 2023 року було прийнято рішення про націоналізацію банку і перехід його під управління Міністерства фінансів. Фрідман обіцяв повернутись та судитись, буде це чи ні, але банк тепер у власності держави.

Але разом з питанням націоналізації банку постало питання: чи не забагато держави на банківському ринку?

От саме про це сьогодні ми й напишемо. Ми дослідимо чи не є частка держави занадто великою і якщо так, то помислимо: що з цим робити?

Почнемо ми з того, що саме будемо досліджувати. Ми визначимо концентрацію банківського ринку України. Для аналізу будемо використовувати показники чистих активів системи.

Перед тим як перейти до цифр маємо зазначити, що НБУ визначає певні групи банків, це важливо зазначити і ви зрозумієте чому. Національний банк України визначає такі групи банків: банки з державним капіталом, банки іноземних банківських груп, банки з приватним капіталом.

Станом на 01.12.2023 чисті активи банківської системи України складають

2 748 813 045 000 або 2 трильйони 778 мільярдів гривень. Що в доларах становить: 72 585 504 000 долари, тобто 72 мільярди доларів.

Для порівняння активи банківської системи Польщі: 700 мільярдів доларів, Німеччини: 10 трильйонів доларів

АКТИВИ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ:

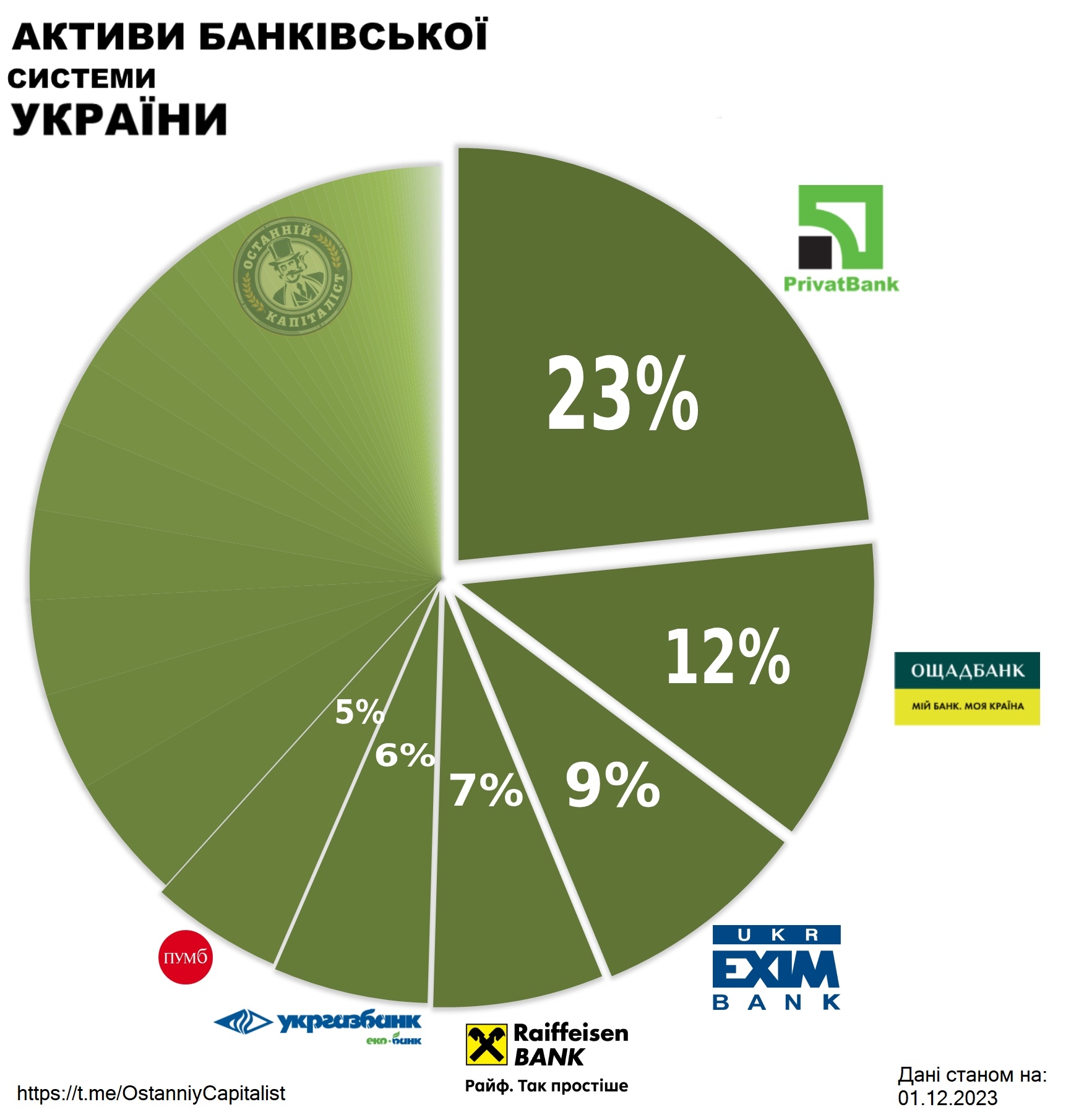

Повернімось до України, постає питання як цей капітал концентрується. Почнемо ми наш аналіз з окремих банків. Як ви бачите на графіку найбільшим банком в Україні є державний ПриватБанк, який займає 23% або 643 мільярди гривень активів системи. На другому місці також державний, Ощадбанк з показником у 12% або 324 мільярди гривень активів системи. Замикає трійку лідерів Укрексімбанк. Також державний банк з показником у 9% або 234 мільярди гривень активів системи.

Найбільшим приватним банком є Райффайзен банк який займає 7% або 183 мільярди гривень системи. Проте цей банк іноземної банківської групи, тому НБУ відносить його до групи банків з іноземним капіталом. Найбільшим приватним банком з українським капіталом є банк ПУМБ з показником у 5% або 141 мільярд гривень активів системи.

Також у групі лідерів державний Укргазбанк з показником 6% від активів, а також іноземний УкрСиббанк з показником в 4% від системи. Найменшим банком в Україні є Альпарі Банк з активами в 195 мільйонів гривень, який займає 0,007% системи.

Проміжні висновки, які можна зробити з цієї статистики. Топ найбільших банків займають значну частину системи. Особливо виділяються державні банки, адже саме вони впевнено зайняли топ 3 списку банків в Україні.

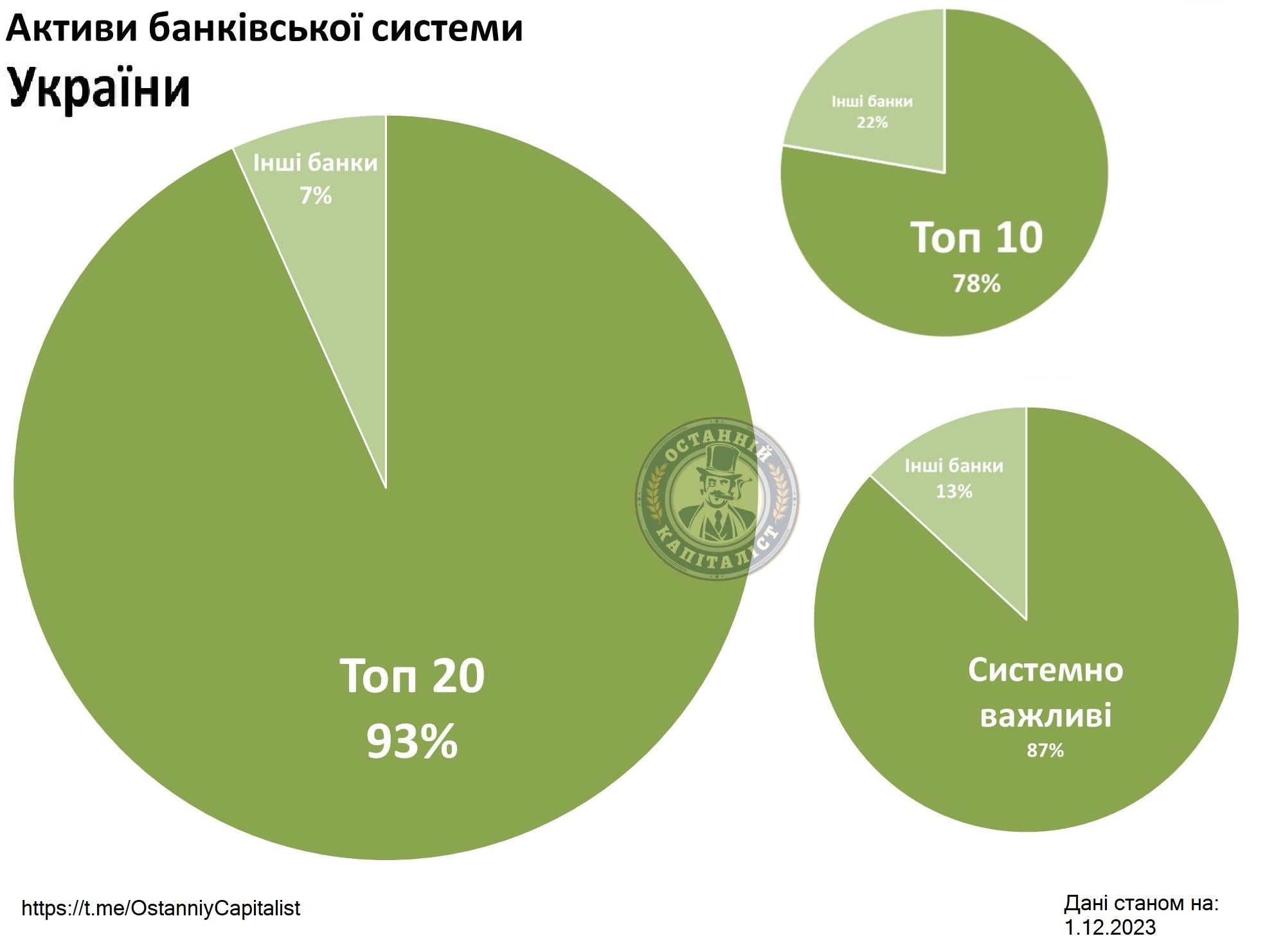

Детальніше про найбільші банки України. Ми дослідили три категорії банків: активи топ 10, активи топ 20 та активи системно важливих банків.

Почнемо з топ 10 найбільших банків по активах в Україні. Десятку лідерів замикає ОТП банк. Загалом топ 10 банків займають 78% системи. Тобто в 10 банках України зосереджено 2,1 трильйона гривень активів всієї системи.

Наступною групою банків є системно важливі банки, таких банків 15. Системно важливі банки - це такі установи, які є найбільш важливими для системи, цю важливість визначає НБУ за певними критеріями. Найбільшим системно важливим є приват банк, найменшим системно важливим є А-банк з активами у 23 мільярди гривень, що становить 0,8% системи.

Загалом група системно важливих банків займає 87% системи або 2,3 трильйона гривень.

Перш ніж ми перейде до аналізу топ 20 банків, можемо вже зробити ще один проміжний висновок. Концентрацією капіталу є доволі високо, але насправді доволі прийнятно і далі ми пояснимо чому.

Щодо топ 20, то разом 20 найбільших банків займають 93% системи або 2,5 трильйони гривень системи. Грубо кажучи 20 найбільших банків складають банківську систему України.

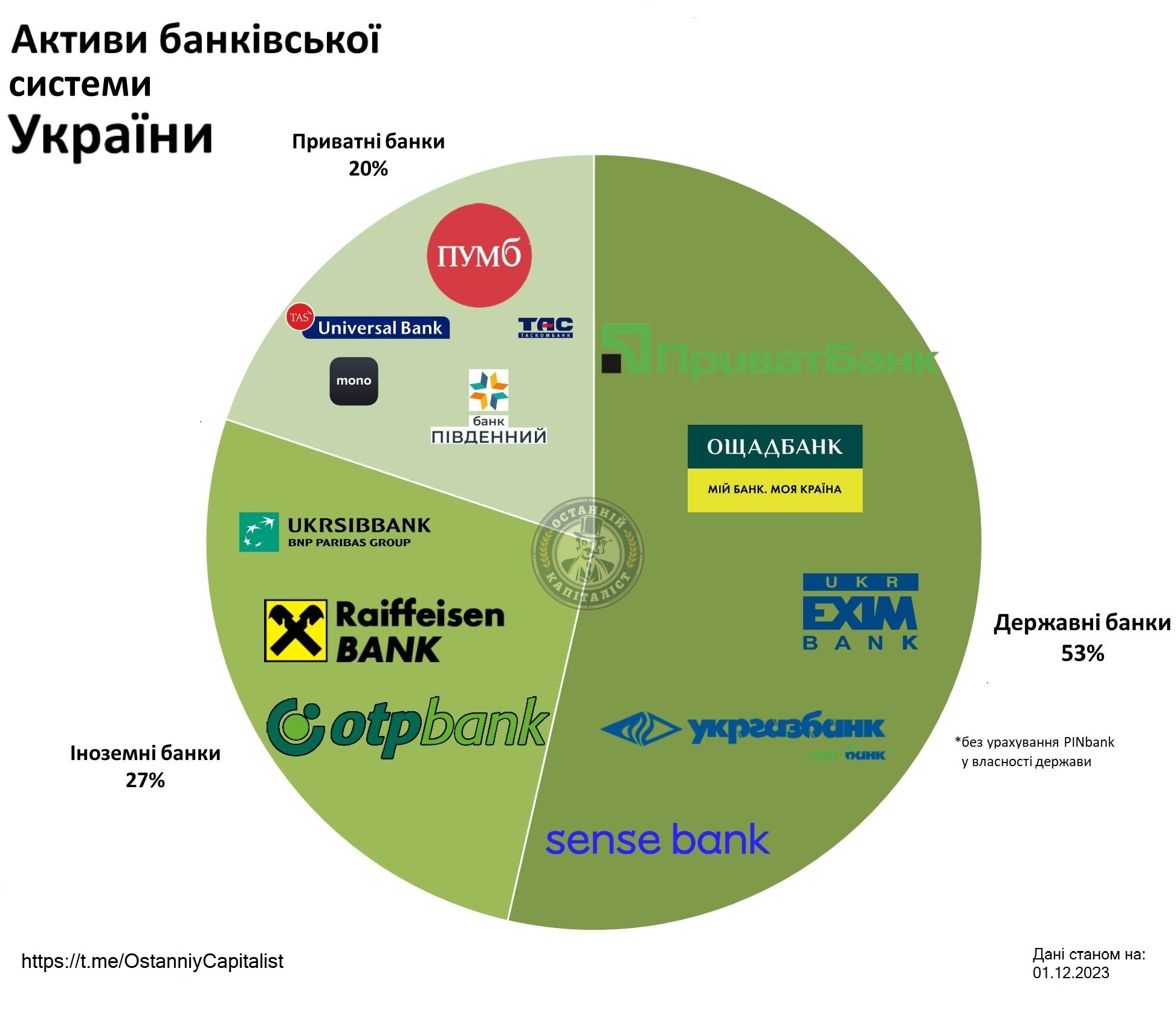

На початку статті ми зазначали про банківські групи. Потрібно окреслити між ними певну відмінність. Банківські групи з приватним капіталом і іноземні банківські групи мають різних власників. Тобто, банк ПУМБ і УніверсалБанк представляють групу приватного капіталу, але мають різних власників, так само і з іноземним капіталом. Райффайзен банк і Укрсиббанк представники однієї групи, але мають різних власників.

А от з групою банків з державним капіталом ситуація є іншою, адже в цій групі банки належать повністю або значним контрольним пакетом акцій (75+%) часткою. Тобто банки цієї групи належать одному власнику.

І якщо поглянути на ринок під таким кутом, то ми побачимо, що держава має монопольне становище, з часткою на ринку понад 50% і маємо наголосити що ця група саме в руках одного власника, а саме держави. Найменшу частку на ринку займають приватні банки з українським капіталом.

Проте висновок про монопольне становище держави на основі графіку частки на ринку є поверхневим, тому ми вирішили вимірити монополізацію більш точно.

ХТО КОМУ МОНОПОЛІСТ?

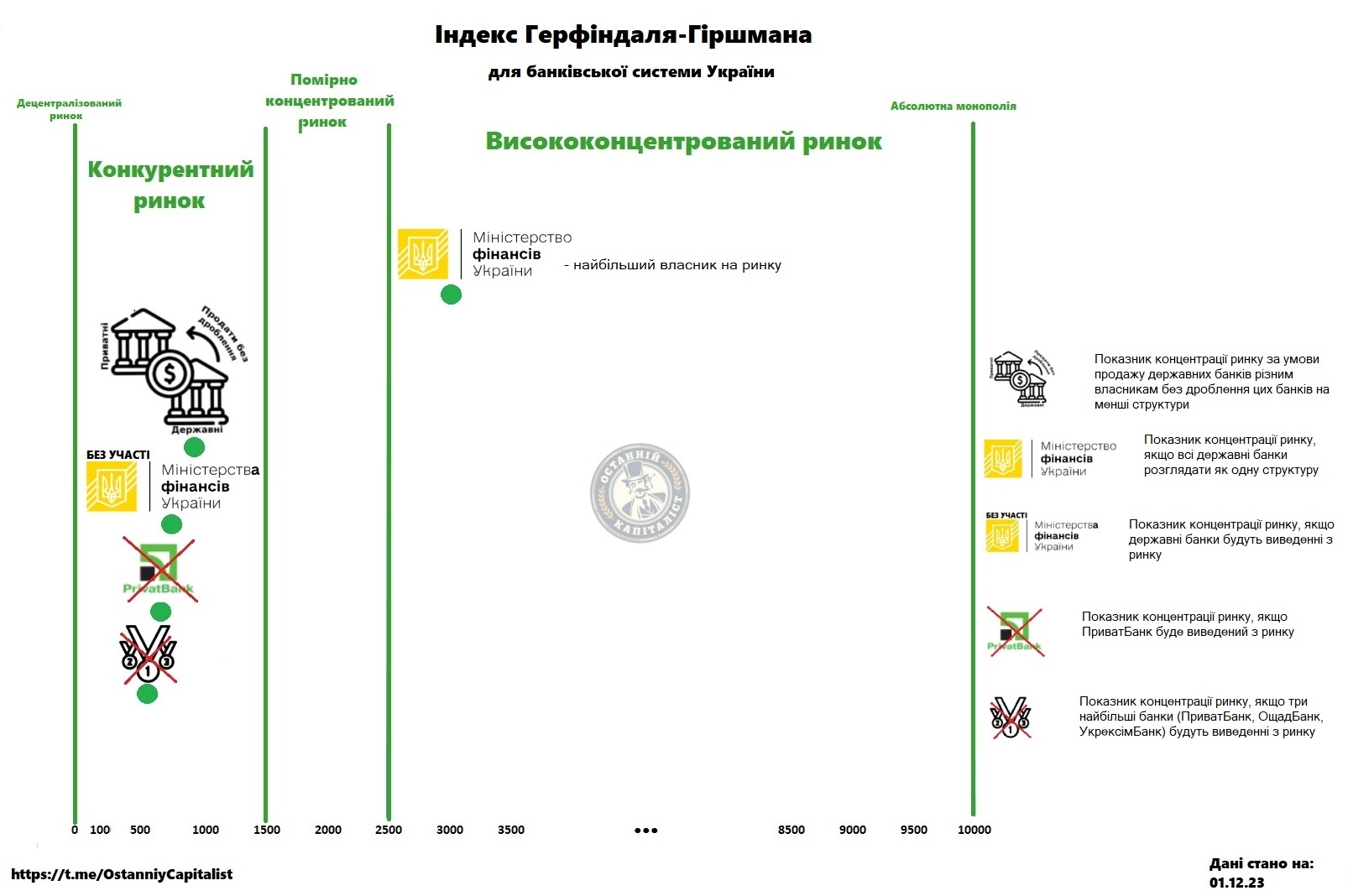

Для вимірювання концентрації ринку ми обрали індекс Герфіндаля Гіршмана. Його суть доволі проста, кожна компанія має частку на ринку всі ці частки додаються і ви отримуєте значення ринку. Це значення буде в діапазоні від 0 до 10 000. Де 0 означає що ваш ринок абсолютно вільний і децентралізований, а 10 000 що ваш ринок повністю монопольний.

Окрім цього є й проміжні значення. Діапазон від 0 до 1500 характеризує ринок як конкурентний, від 1500 до 2500 як помірно концентрований ринок. Від 2500 до 10 000 - ринок з високою концентрацією. На графіку це більш зрозуміло

Ми визначили цей індекс для банківської системи України в різних сценаріях. На графіку є наступні варіанти розвитку подій:

1 варіант - Сучасний стан ринку, якщо вважати Мінфін найбільшим власником; 2 варіант - продаж усіх держбанків без дроблення їх на менші структури; 3 варіант - виведення всіх держбанків з ринку; 4 варіант - якщо з ринку вивести найбільший банк Приват банк; 5 варіант (найкращий для децентралізації ринку) - виведення (дроблення) трьох найбільших банків.

Варіант 1: Сучасний стан ринку, якщо вважати Мінфін найбільшим власником, а всі державні банки однією структурою. Показник індексу - 3025, ринок з високою концентрацією капіталу. Очевидно, що такий стан справ не є прийнятним і це проблема, одним з варіантів розв'язання цієї проблеми є приватизація державних банків.

Варіант 2: Ми порахували індекс, за умов, що всі держ. банки будуть продані приватним власникам, без дроблення, з тими активами, які є зараз. Показник індексу - 967, він найближче до помірної концентрації капіталу. І другим найгіршим показником з усіх можливих сценаріїв.

Варіант 3: Показник індексу - 724 якщо державні банки вивести з ринку не є найкращим з точки зору ринкової конкуренції, тому що після цього місце найбільших займуть наступні 4 найбільші приватні банки. Тому оптимальним варіантом буде приватизація державних банків з дробленням їх на менші, це частково розглядає 5 варіант.

Варіант 4 та 5: близькі один до одного по показниках, але варіант 4, тобто виведення з ринку ПриватБанку малоймовірний. Варіант 5 з дробленням трьох найбільших банків (вони є державними) є найцікавішим та гіпотетично можливим.

Індекс на графіку розраховувався, на основі що ці банки будуть просто виведенні з ринку, але дроблення цих банків дає ще кращі результати, проте там є й свої підводні камені на яких ми не будемо зациклювати увагу. Показник індексу становить: 654 - якщо просто вивести їх з ринку, 460 - якщо три найбільші банки роздробити на 3 різних структури.

Отже, держава має фактично монопольне становище на ринку з часткою в понад 50%. Загалом у власності держави 5 великих та потужних банків, а також один маленький PINbank, який перейшов в управління держави зовсім нещодавно. Таким чином в державній власності зосереджено 6 банків.В умовах, коли банки формують надприбутки це може видаватись успішною історією, але є але …

І ці “але” полягають у тому, що держава не найефективніший власник. І це не просто мантра. НБУ проводив оцінки стійкості банків. Оцінювали 20 банків за великою кількістю показників. Показовим в цій історії є норматив достатності капіталу. З 20 банків лише чотири лише не пройшли перевірку. І з цих чотирьох два державні: Сенс та Укрексімбанк. Разом з тим державні банки займають останні місця в оцінці достатності основного капіталу. Окрім цього, слід також нагадати, що за останні 15 років уряд вклав у свої банки понад 20 мільярдів доларів.

Можемо вести довгі дискусії чи потрібні банки у власності держави, але така кількість та такий масштаб точно не доречний. Вирішенням проблеми буде націоналізація.

Але не все так просто, як ми зазначали вище, якщо просто націоналізувати усі банки, то ринок буде з найбільшою концентрацією капіталу серед інших варіантів. Тому потрібно розглядати більш складний підхід, можливо дроблення найбільших банків, наприклад, ПриватБанку, але це не найближча перспектива, тому, знову ж таки, не будемо акцентувати на цьому свою увагу.

Держава розуміє потребу у зменшені своєї участі в банківській сфері, нещодавно у нас на телеграм каналі був допис про те, що іноземні інвестори готові купити Укргазбанк та Сенс і це чудова новина. Факт, що інвестори готові заходити в Україну дуже позитивний. Бюджет отримає додаткові кошти, а в Україну приведуть значну кількість іноземної валюти, це матиме позитивні наслідки для платіжного балансу.

Ми поступово перейшли до висновків: видворення російського бізнесу з України збільшило участь держави на ринку, створивши ледь не монопольне становище. Націоналізація російських активів - однозначно правильне рішення. Жодної демократії противникам демократії. Але цей процес, а також процеси, які відбувались раніше створили не просту ситуацію, яку потрібно буде вирішувати у найближчій перспективі і цей процес уже почався…