Український ринок торговельно-розважальних центрів проходить через глибоку трансформацію, яка фактично переформатовує всю логіку девелопменту. Попри війну, сегмент не лише зберіг активність, а й демонструє зростання — але вже за новими правилами. Якщо раніше ключова ставка робилася на масштабні проєкти у столиці, то сьогодні ринок рухається до децентралізації, менших форматів і швидшої окупності. На цьому фоні особливу увагу привертає майбутній продаж Ocean Plaza — активу, який може стати точкою перегрупування сил між найбільшими гравцями.

Структура власності на ринку ТРЦ залишається висококонцентрованою. Найбільші площі формує Епіцентр К, який фактично створив власну модель торгового простору, поєднавши ритейл, сервіс і розваги. Водночас сегмент класичних торгових центрів із повноцінною інфраструктурою контролюють девелопери на кшталт Вагіф Алієв, чия група реалізувала ключові об’єкти столичного ринку та продовжує розширювати портфель, включно з масштабними проєктами на перспективу. Інституційні інвестори, такі як Dragon Capital під керівництвом Томаш Фіала, працюють більш гнучко, фокусуючись на купівлі та перепродажі активів із потенціалом зростання вартості. Окремим фактором останніх років стала поява держави як власника великих торгових центрів, зокрема після історії з Gulliver та націоналізації частки Аркадій Ротенберг у Ocean Plaza.

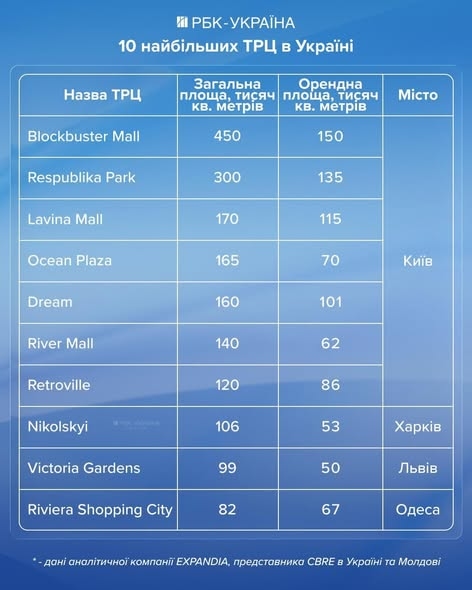

Сам Ocean Plaza сьогодні є не просто комерційним об’єктом, а стратегічним активом із високою ліквідністю. Його цінність визначається локацією, стабільним трафіком і вже сформованою екосистемою орендарів. Потенційний продаж цього ТРЦ стане тестом для всього ринку: чи готові інвестори вкладати значні кошти у великі об’єкти під час війни, і якою буде реальна капіталізація українських активів у таких умовах. Очікується, що стартова ціна може становити десятки мільйонів доларів із перспективою суттєвого зростання, однак фінальне рішення залежить від вирішення юридичних питань і очищення активу від боргових зобов’язань.

Фінансова привабливість сегмента залишається однією з ключових причин активності девелоперів. Торгові центри здатні генерувати 10–20% річних у доларах, що значно перевищує показники більшості країн Центральної Європи. Така дохідність є прямою компенсацією за ризики, пов’язані з війною, але водночас забезпечує стабільний грошовий потік і довгострокове зростання вартості активів. При цьому горизонт окупності залишається досить довгим — у середньому до двох десятиліть, що робить цей бізнес типовою стратегією для стратегічних, а не спекулятивних інвесторів.

Водночас війна змінила не лише географію інвестицій, а й сам підхід до девелопменту. Київ, який раніше акумулював більшість нових проєктів, втратив монополію. Основний фокус змістився на західні регіони, де поєднуються відносна безпека, демографічне зростання та нижчі ризики для бізнесу. Саме там сьогодні реалізується більшість нових об’єктів, причому переважно у форматі невеликих районних ТРЦ. Такий підхід дозволяє скоротити інвестиційний цикл, знизити витрати та швидше досягти окупності, що є критично важливим в умовах невизначеності.

Ще однією принциповою зміною стала трансформація конкуренції між торговими центрами. Якщо раніше ключовим фактором був набір міжнародних брендів, то сьогодні цей параметр практично вирівнявся. У результаті ТРЦ змушені конкурувати через досвід: івенти, розважальні формати, сервіс і загальну атмосферу. Саме тому такі об’єкти, як Blockbuster Mall чи Respublika Park, дедалі частіше виступають не просто як місце для покупок, а як повноцінні центри дозвілля.

Попри всі виклики, ринок демонструє потенціал для подальшого розвитку. Очікується відкриття десятків нових ТРЦ у найближчі роки, причому ключовий акцент залишатиметься на регіонах. Київ при цьому збереже статус преміального ринку з високою дохідністю, але вже без абсолютного домінування. Великі мегамоли будуть реалізовуватися значно обережніше через високі витрати та довгі строки будівництва.

У підсумку можна констатувати, що український ринок ТРЦ переходить від моделі масштабного зростання до моделі ефективності та адаптивності. Інвестори дедалі більше орієнтуються не на розмір проєкту, а на його здатність генерувати стабільний дохід у складних умовах. І саме результат угоди навколо Ocean Plaza покаже, наскільки ринок готовий до нового етапу розвитку і які правила гри визначатимуть його в найближчі роки.