Ціни на акції стрімко зростають. Інвестори в захваті, але також і знервовані

Два роки тому майже всі погодилися, що одна з великих бульбашок луснула. Епоха низьких відсоткових ставок добігала кінця, розхитуючи основи майже всіх класів активів. Ціни на акції стрімко падали, державні облігації знецінювалися, криптовалютні ринки перебували у вільному падінні. Пророки Уолл-стріт, що пророкували приреченість, тріумфували від захвату. Консенсус попереднього десятиліття - що інфляція померла, а дешеві гроші залишаться - виглядав так само безглуздо, як і групове мислення будь-якої попередньої фінансової манії. Таким чином, маятник ось-ось мав гойднутися: від буйства до скептицизму, від ризику до накопичення готівки, від жадібності до страху. Щоб повернутися назад, знадобиться багато часу.

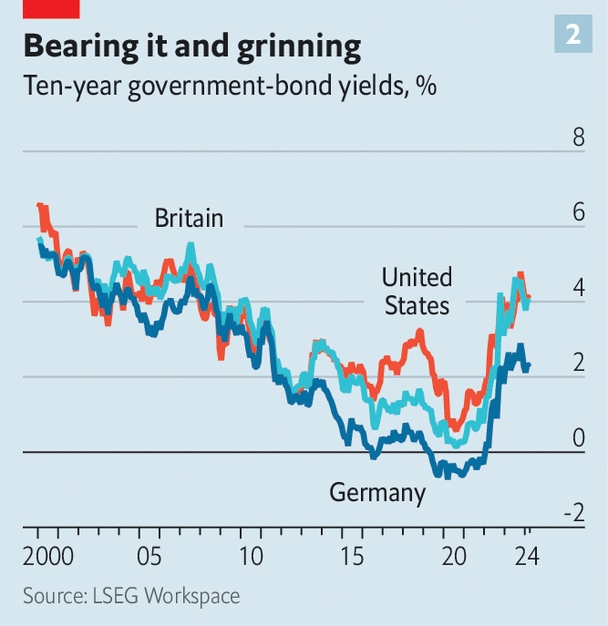

Або ні. Спад американських акцій настав у жовтні 2022 року. Менш ніж через 18 місяців фондові ринки по всьому світу повернулися до історичних максимумів (див. графік 1). Зокрема, американський перебуває на приголомшливому підйомі: індекс великих компаній S&P 500 зростав протягом 16 з останніх 19 тижнів. Вартість компанії Nvidia, виробника мікропроцесорів, необхідних для штучного інтелекту (ШІ), за кілька місяців зросла більш ніж на $1 трлн. Біткойн побив черговий рекорд 14 березня. На жаль для тих, хто звинувачував у попередній манії близькі до нуля процентні ставки, це сталося після жорстокої кампанії центральних банків, спрямованої на повернення їх до більш нормального рівня (див. графік 2). Знову ж таки, кожна розмова про ринки незмінно повертається до одного і того ж питання: чи є це бульбашкою?

Для багатьох паралель, яка спадає на думку, - це не нещодавній бичачий ринок, а кінець 1990-х років, коли надулася бульбашка доткомів. Тоді, як і зараз, нові технології обіцяли відправити продуктивність і прибутки на Місяць, причому інновацією, про яку йшлося, був інтернет, а не штучний інтелект. У 1990-х роках бики мали рацію, коли говорили, що розвиток телекомунікацій змінить світ і призведе до появи нових корпоративних гігантів. Проте багато хто з них у підсумку втратив свої сорочки, навіть зробивши ставку на фірми, які згодом стали шалено успішними. Канонічним прикладом є Cisco, яка, як і Nvidia, зробила апаратне забезпечення вирішальним для нової епохи. Хоча в останньому фінансовому році її чистий прибуток склав $12,8 млрд, порівняно з $4,4 млрд у 2000 році (обидва в сьогоднішніх грошах), ті, хто купив акції на піку їхнього зростання в березні 2000 року і продовжує тримати їх сьогодні, зазнали втрат у реальному вираженні майже на 66%.

Таким чином, Cisco ілюструє визначальну особливість "бульбашок". Вони роздуваються, коли інвестори купують активи за цінами, які абсолютно не пов'язані з економічними основами, такими як попит і пропозиція або майбутні грошові потоки. Питання про те, скільки "коштує" актив, відходить на другий план; все, що має значення, - це те, чи можна його згодом продати за більшу ціну. Це, в свою чергу, залежить від того, скільки людей може втягнути спекулятивне шаленство і як довго воно може тривати - іншими словами, наскільки божевільним стає натовп. Як тільки покупці розбігаються, ажіотаж розсіюється, і ціни вже ніщо не стримує. Прогнозування розміру наступного падіння - така ж дурна гра, як і спроба визначити час досягнення вершини.

Хороша новина полягає в тому, що до такої манії ще далеко. Дослідники банку Goldman Sachs проаналізували вартість десяти найбільших акцій американського індексу S&P 500, навколо яких розгорнулася значна частина ажіотажу навколо штучного інтелекту. З цінами, що в середньому в 25 разів перевищують їхні очікувані прибутки на наступний рік, вони є надто дорогими. Але вони дешевші, ніж були минулого року, і це вигідна ціна порівняно з піком бульбашки доткомів, коли ціни в 43 рази перевищували прибутки.

Є й інші ознаки того, що, незважаючи на стрімке зростання цін на акції, ейфорія відсутня. Останнє щомісячне опитування керуючих фондами, проведене Bank of America, показало, що вони налаштовані більш оптимістично, ніж протягом останніх двох років, але не дуже оптимістично за довгостроковими стандартами. Їхні середні запаси готівки низькі, але не надто, а це означає, що вони не кинулися на ринок з усім, що мали (а також не накопичують готівку в очікуванні падіння, як це було наприкінці 1990-х років). Серед роздрібних інвесторів - натовпу, який зазвичай підтримує останню і найнебезпечнішу стадію бульбашки, - не було повторення ажіотажу в технологічні фонди та акції мемів, який спостерігався у 2021 році.

Маніакальні епізоди

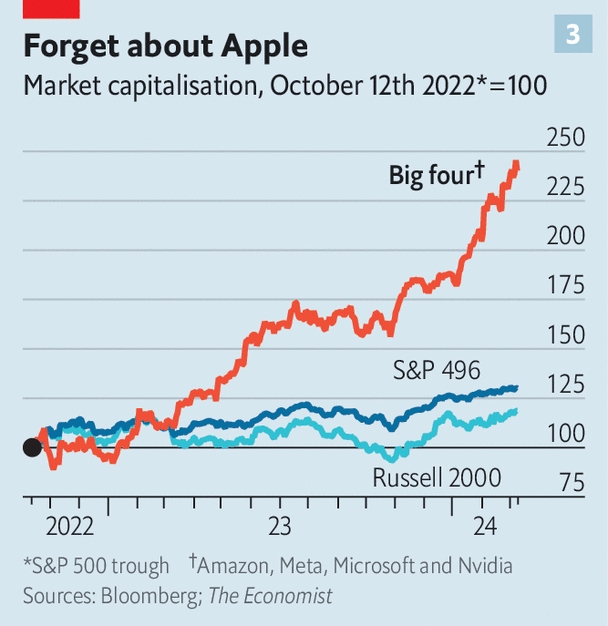

Як би тоді виглядало, якби ситуація набула ейфорійного характеру? Сильним сигналом було б, якби прибуток, який досі був сконцентрований у кількох акціях з мегакапіталізацією, поширився на ринок ширше. Впродовж останніх кількох місяців на ринку домінувала не "чудова сімка" американських технологічних гігантів, а лише чотири з них. Amazon, Meta, Microsoft і Nvidia залишили в пилюці інші 496 акцій, що входять до індексу S&P 500. Ці інші, у свою чергу, оговталися від обвалу 2022 року набагато краще, ніж менші фірми, представлені в індексі Russell 2000 (див. графік 3). Якщо інвестори справді почнуть відкидати обережність, очікуйте, що вони почнуть робити ставки на більш ризиковані корпоративні дрібні компанії, а також на гігантів - особливо тих, які примудряються впихати літери "ШІ" у свої річні звіти.

Як наслідок, конвеєр первинних публічних розміщень акцій (IPO) мав би нарешті почати фонтанувати. І в 1999, і в 2021 роках він запрацював: ціни на акції зростали, а енергійні інвестори виявилися непереборними для босів, які шукали капітал. За оцінками консалтингової компанії, у 2023 році американські компанії, які вийшли на біржу, залучили лише $23 млрд порівняно з $156 млрд у 2021 році, і це при тому, що нинішній "бичачий" ринок відбувається на тлі посухи на ринку IPO. Можливо, керівники компаній просто більше переймаються економічними негараздами, ніж інвестори. На ейфорійному ринку зберігати таку холоднокровність стає неможливо.

Подібні небезпеки переслідують і професійних фінансових менеджерів, чия робота полягає в тому, щоб обігравати ринок, незалежно від того, чи вважають вони, що він рухається раціонально чи ні.Коли акції виглядають небезпечно переоціненими, є сенс їх уникати.Але на "бульбашці" уникання переоцінених акцій, які, зрештою, зростають найбільше, починає виглядати підозріло, як звичайна посередність.Коли шаленство доткомів досягло свого піку, Джуліан Робертсон, один з найшанованіших менеджерів хедж-фондів 20-го століття, вперто відмовлявся купувати акції технологічних компаній. Його інвестори врешті-решт збунтувалися і забрали свої гроші, що змусило його фонд закритись якраз тоді, коли крах ось-ось мав розпочатися. Звідси ще одна ознака того, що бульбашка ось-ось лусне: деякі з найбільш похмурих голосів на ринку звільняються.

Інвестори поки що не надто збуджені для того, щоб щось із цього відбулося. Але, як і в 2021 році, здешевлення боргу може допомогти їм підняти настрій. Кредитори перекидають гроші в напрямку ризикованих високодохідних (або "сміттєвих") корпоративних позичальників, звужуючи спред, який вони платять над дохідністю державного боргу (див. графік 4). Коли чиновники Федерального резерву зустрінуться 20 березня, будь-який натяк на те, що зниження ставок неминуче, може стати саме тим максимумом, якого очікують інвестори. Просто тримайте під рукою парацетамол на випадок падіння.

першоджерело: The Economist “Is the bull market about to turn into a bubble?“

Більше новин в телеграмі