Який спосіб інвестування обрати, напевно, одне з найфундаментальніших питань інвестування, тому його розглянути всім, хто тільки збирається інвестувати власні кошти.

Історія

Хоча зростання пасивного інвестування є відносно новим явищем, початок дебатів на цю тему можна простежити до 1602 року. Саме в цьому році Голландська Ост-Індійська компанія компанія, яка мала 21-річну монополію на голландську торгівлю спеціями, стала першою, хто випустила акції на біржі, а не на традиційних ринкових майданчиках. Відтоді інвестори намагаються знайти найкращий підхід до управління своїми активами.

Перенесемося на 322 роки вперед, у 1924 рік, і перший взаємний фонд (пайовий інвестиційний фонд з активним управлінням) Massachusetts Investors Trust був створений у США, що дозволило інвесторам об'єднати кошти. Подальший крах фондового ринку в 1929 році та Велика депресія призвели до регулювання, яке створило структуру взаємних фондів, яку ми ми бачимо сьогодні в США. Саме в цей час почалося активне управління фондами розпочалося всерйоз.

Потім у 1951 році з'явилася теза, яка змінила інвестиційний світ назавжди. Вона полягала в тому, що активні управляючі фондами не можуть перемогти більш широкий ринок. Її автором був Джон Богл, який народився в 1929 році. Документи свідчать, що сім'я Богла втратила свій спадок і була змушена продати свій будинок під час Великої депресії. Виявляючи особливі здібності до математики він був прийнятий до Прінстонського університету в 1947 році, щоб вивчати економіку та інвестиції. Чотири роки потому Богл написав дисертацію "Економічна роль інвестиційної компанії", в якій він натякнув на ідею індексного фонду.

Однак, лише у 1970-х роках інвестори почали звертати увагу на індексні фонди. У 1975 році, після одного з найгірших ведмежих ринків з часів Великої депресії, Богл заснував Vanguard Group. Надихнувшись статтею нобелівського лауреата, економіста Пола Самуельсона "Challenge to judgment" (1974), в якій Самуельсон закликав, щоб принаймні якийсь великий фонд створив внутрішній портфель, який відстежує індекс S&P 500. Богл запустив перший індексований фонд у США в 1976 році, щоб імітувати поведінку індексу. Перший індексний інвестиційний фонд Vanguard Group (зараз Vanguard 500 Index Fund) був заснований з активами у розмірі лише $11,3 млн. Сьогодні цей фонд коштує близько 250 мільярдів доларів, і компанія є другим за величиною керуючим фондом у світі.

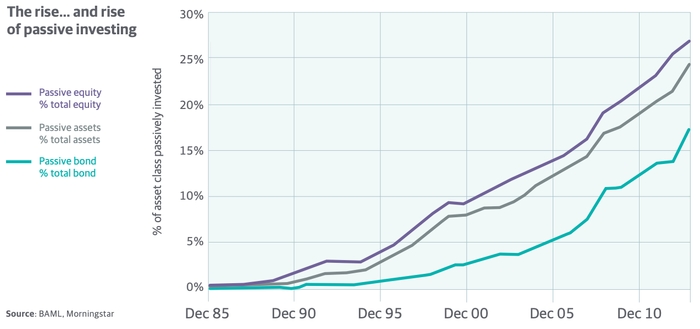

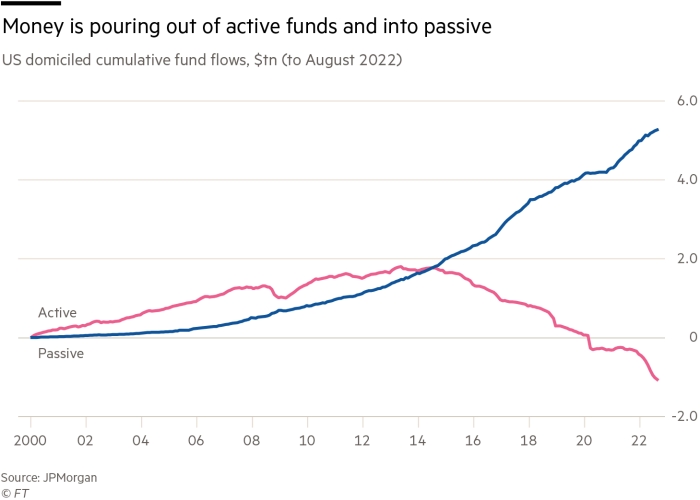

Дехто стверджує, що найбільша історія у фінансовій індустрії за останнє десятиліття – це насправді не криза 2008 року (і її наслідки), а скоріше перехід від активного до пасивного управління інвестиціями. Однак, хоча популярність індексних фондів залишалася відносно невеликою майже 20 років, можна сказати, що зростання пасивного управління з середини 1990-х років стало надзвичайним. Про це свідчить той факт, що на пасивні фонди зараз припадає 25% всіх активів американських фондів.

За останні роки відбулась значна зміна у частці ринку, якою володіють активні чи пасивні фонди.

У 2021 році частка капіталу у власності пасивних фондів вперше перевершила активні, хоча ще 10 років тому різниця була колосальна.

Частка активів в управлінні пасивних фондів облігацій та гібридних фондів, що базуються в США, які інвестують у більш ніж один клас активів, наприклад, акції, цінні папери з фіксованою дохідністю та метали, зросла з 23% всіх еквівалентних активів американських фондів на кінець 2019 року до 28,5% у серпні 2022 року.

Пасивне управління

Отож, що ж таке те пасивне управління? Це стратегія, яка має на меті відстежувати динаміку певного чи певних індексів (наприклад 500 найбільших компаній США), шляхом володіння портфелем цінних паперів, які відображають цей індекс. По суті пасивні інвестори не намагаються випередити ринок, а йдуть з ним.

Пасивні інвестиції не передбачають емоційних реакцій на ринкові коливання, виключно інвестування у ETF (інвестиційний фонд), які пасивно відстежують ринкові бенчмарки. Ви не маєте права втручатись у діяльність інвестиційного фонду на відміну від “активних фондів”.

Переваги пасивних інвестицій:

Диверсифікація: оскільки відстежується весь індекс це допомагає розподілити можливий ризик по більшій кількості цінних паперів, якщо говорити про S&P500, то 500 найбільших компаній Америки.

Стабільність: відстеження базового індексу зменшує ризик неефективності через неправильні управльніські рішення та забезпечує більш передбачувану дохідність.

Прозорість: інвестори знають основні активи пасивних фондів, оскільки вони є складовими відповідного індексу. Прозорість активних фондів є меншою, оскільки менеджери фондів менш зацікавлені в тому, щоб розкривати інформацію про свої базові інвестиції, особливо в режимі реального часу.

Нижчі комісії: пасивні фонди, як правило, стягують нижчі комісії, ніж їхні активні колеги, оскільки відтворення індексу є простішим процесом, ніж вибір акцій. 90% пасивних фондів стягують річну комісію менше 0,5% порівняно з 13% активних фондів з таким рівнем комісій.

Менша залежність від керуючого фондом: інвестори не залежать від навичок вибору акцій керуючого фондом і отримують середню дохідність для індексу в цілому.

Недоліки пасивних інвестицій:

Обмежений захист під час ринкових спадів: пасивні фонди не можуть перерозподілити свій портфель, щоб захиститися від потенційних втрат, наприклад, утримуючи більшу частку у готівці або інвестуючи більш захисні активи.

Відсутність персоналізації: пасивні фонди не адаптовуються під кожного клієнта з огляду на його фінансові цілі, ризик-профіль чи вподобання.

Концентрація: пасивні фонди зважуються за ринковою капіталізацією компаній, що входять до індексу. Це може призвести до того, що результати діяльності – хороші чи погані – невеликої кількості компаній матимуть непропорційний вплив на загальні результати фонду. Наприклад на Apple припадає 11% S&P 100, а на 10 найбільших компаній припадає 43% загальної ваги індексу. Хоча одразу зробимо невелику ремарку, існує Invesco S&P 500® Equal Weight ETF (RSP), який на відміну від більш відомого “брата” – SPY, розподіляє компанії у своєму індексі абсолютно рівномірно, кожна компанія має однакову частку в індексі.

Брак гнучкості: пасивні фонди можуть пропонувати обмежений вибір для інвесторів, які хочуть інвестувати в окремі сектори, такі як енергетичний, оборонний, фінансовий, технологічний та інші.

Відсутність шансів на випередження: зрештою, як пасивний інвестор ви обираєте ринкову дохідність, а не ставите собі за мету її випередити.

Для кого пасивні інвестиції?

Для тих хто ставить ціль відкладати на пенсію, на майбутнє власних дітей, збереження капіталу чи інші довгострокові цілі.

Ці люди зазвичай, перш за все, відкладають на довгу дистанцію у 20, а то й більше років і їм байдуже на тимчасові ринкові коливання чи кризи.

Здебільшого це люди, які готові відкладати рівномірно певний % з свого щомісячного чи щорічного заробітку.

Більше про те взагалі з чого починати інвестиції у нашому попередньому довгочиті.

Активне управління

Активне управління інвестиціями – стратегія, яка передбачає активний вибір та управління власним портфелем використовуючи власні або сторонні знання, досвід, ідеї та емоції для досягнення більшої прибутковості ніж певний ринковий бенчмарк.

Активний інвестор обирає будь-який доступний йому інструмент, як от акції, облігації, ф’ючерси, опціони, варанти, криптовалюти та всі інші активи для досягнення його цілей.

Переваги активних інвестицій:

Потенціал: менеджери активних фондів намагаютьс-я "перевершити ринок", а не відтворити середню дохідність певного індексу, зрештою це і є їх компетенція.

Тактика: фонди обмежують втрати на ринках, що падають і перерозподіляють кошти у активи з меншим ризиком та реагуванням в режимі реального часу.

Гнучкість та персоналізація: активні фонди мають більше свободи у виборі інвестицій. Наприклад, інвестори, які шукають інвестиції у оборонну промисловість можуть обрати інвестиції саме у цей сектор. Або ж побудувати портфель відповідно до власних побажань, цілей та ризик-профілю.

Хеджування - можливість використовувати шорти, опціони та інші стратегії для страхування від втрат.

Недоліки активного управління:

Вищі комісії: активні фонди стягують високі комісії, щоб покрити витрати на експертизу та ресурси, яких вони потребують. Середня річна комісія в активних фондів перевищує пасивні у приблизно 5 разів.

Ефективність: ефективність фонду залежить від кваліфікації персоналу. Менеджери фондів прагнуть перевершити індекс, що може призвести до прийняття ними більш ризикованих рішень. Інвестування в активні фонди надзвичайно сильно залежить від кваліфікації персоналу фонду, і є ризик інвестувати у фонд, який демонструє погані результати.

Волатильність: фонд може мати меншу кількість інвестицій порівняно з індексним бенчмарком. Це може збільшити волатильність, оскільки ефективність залежить від конкретного кошика акцій.

Ризик ключової особи: простіше кажучи, інвестори в пасивні фонди знають, що якщо їхнього керуючого фондом збиває автобус, фонд продовжуватиме отримувати дохідність свого цільового класу активів. На противагу цьому, заміна в успішному фонді з активним управлінням може бути не такою талановитою, як попередній.

Для кого активне інвестування?

Основними клієнтами активних фондів є ті, хто намагається досягнути фінансових цілей за короткий термін, до кількох років, а то й місяців.

По суті активне управління передбачає більший ризик, який компенсується досягненням більш амбітних цілей.

Також активне управління більш притаманне інвесторам, які готові одразу інвестувати велику суму коштів, а не частинами протягом довгого періоду.

Наукові дослідження

Великі інтелектуальні дебати і детальні економічні дослідження та література, такі як праці Нобелівських лауреатів Юджина Фами, батька гіпотези ефективного ринку, Вільяма Шарпа, одного з авторів моделі оцінки капітальних активів і творця коефіцієнта ризику, що носить його ім'я, та Гаррі Марковіца, творця сучасної портфельної теорії, історично в переважній більшості підтримували пасивне управління.

Гіпотеза ефективного ринку Юджина Фама, яку він розробив у 1960-х роках, стала, мабуть, однією з найвпливовіших концепцій у фінансовій економіці. Теорія стверджує, що ціни на активи відображають всю доступну інформацію. По суті, оскільки ринки є ефективними, а поточні ціни відображають всю інформацію, спроби перевершити ринок є, по суті, грою випадку, а не майстерністю. Однак, ця теорія не позбавлена критиків. Джеремі Грентем, ринковий стратег з GMO, певною мірою звинуватив у фінансовій кризі 2008 року гіпотезу ефективного ринку. Він стверджує, що економічний істеблішмент применшив роль поведінки, сидячи склавши руки, коли стіни падали, думаючи: "Звичайно, нічого з цього не могло статися в раціональному, ефективному світі".

Модель ціноутворення капітальних активів Вільяма Шарпа, яка стверджує, що очікувана дохідність цінного паперу або портфеля дорівнює ставці за безризиковим цінним папером плюс премія за ризик, по суті стверджує, що фонд, який стежить за ринковим бенчмарком, є єдиним фондом, який потрібен інвесторам для отримання максимально можливої дохідності, скоригованої на ризик.

Сучасна теорія портфеля Гаррі Марковіца (Modern Portfolio Theory, MPT) лежить в основі дебатів між активними та пасивними інструментами і вважається основою більшості пасивних стратегій. Марковіц розвинув ідею, що інвестори повинні враховувати не лише дохідність, але й ризик, пов'язаний з їхніми інвестиціями. Створивши спосіб математичного узгодження толерантності інвестора до ризику та очікуваної дохідності для створення ідеального портфеля, ідея полягає в тому, щоб інвестувати в набір фінансових активів, які в сукупності знижують ризик порівняно з будь-яким окремим активом. На практиці його теорія частково втілюється у виборі портфеля акцій, який має бути широко диверсифікованим індексним фондом. Критики MPT ставлять під сумнів таку стратегію, оскільки її модель фінансових ринків не відображає реального світу. Наприклад, теорія припускає, що не існує транзакційних витрат при купівлі-продажу цінних паперів; інвестори є раціональними і не схильними до ризику; психологія інвесторів не впливає на ринки; і податки не є проблемою.

Окрім великої кількості академічних досліджень, якщо судити з кількості цитат на підтримку пасивного управління, активне управління, швидше за все, відійде в минуле.

Втім, активне інвестування також має своїх прихильників. Джон Мейнард Кейнс широко відомий як економіст 20-го століття, але він також був дуже успішним інвестором, який вірив, що ринки не є ефективними і їх можна перемогти. Після призначення на посаду казначея в 1921 році Кейнс керував фондом Королівського коледжу в Кембриджі до своєї смерті в 1946 році, досягнувши річної прибутковості +16% порівняно з +10,4% на фондовому ринку Великобританії.

Хоча його підхід та погляди були нетрадиційним, Кейнс зробив значний внесок у розвиток індустрії управління активами. Коли він взяв на себе управління Королівського коледжу, він, незважаючи на суперечки, продав значну частину його майна і реінвестував отримані кошти в акції. Якщо наприкінці 20-го століття інвестори вкладали більшу частину своїх активів в акції, то за часів Кейнса від інвестицій в акції відмовлялися на користь інвестицій з фіксованим доходом.

Аналітики Sanford Bernstein & Co. вважають, що якщо пасивні інвестиції стануть занадто великими, це може загрожувати ринку в цілому. Дослідження називається "Тихий шлях до кріпацтва: Чому пасивне інвестування гірше за марксизм", команда під керівництвом інвестиційного стратега Ініго Фрейзер-Дженкінса намагається довести, що зростання пасивних інвестицій становить серйозну проблему для економіки. Вони стверджують, що "соціальна функція активного управління полягає в тому, що воно прагне спрямувати капітал у найбільш продуктивне русло, сприяючи сталому створенню робочих місць і підвищенню сукупного рівня життя". Ви можете використовувати реальний вільний ринок для розподілу капіталу або намагатися планувати його централізовано. Пасивне інвестування, навпаки, передбачає, що ви можете не турбуватися про те, щоб зробити свій внесок у процес активного розподілу капіталу для його найбільш продуктивного використання.

Чому активні фонди відстають від основних бенчмарків?

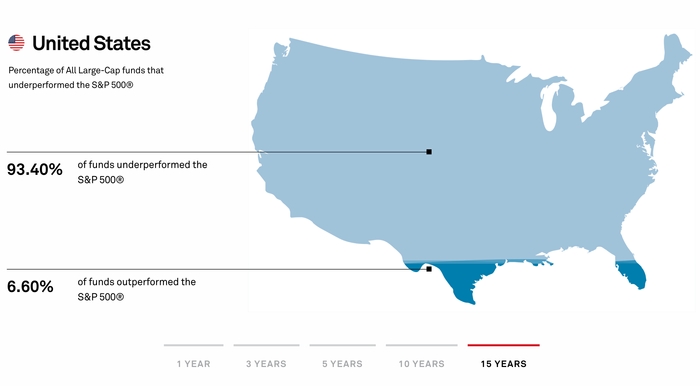

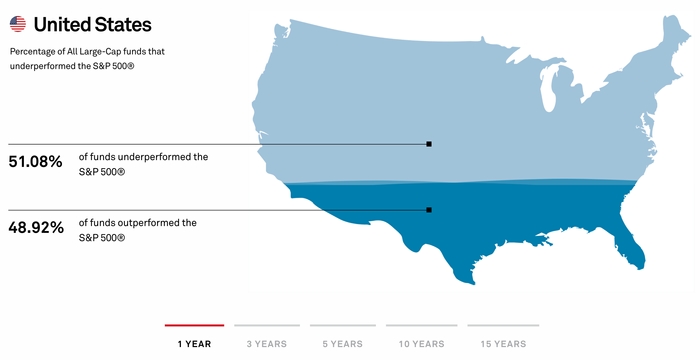

За даними S&P Global, за останні 15 років тільки 6.6% фондів перевершили бенчмарк S&P500, який включає 500 найбільших компаній США відповідно до їх розміру.

Тобто з з 2007 року по 2022 абсолютна більшість інвесторів – 93,4% не змогла перевершити ринок.

По суті причинами відставання на довгостроковій дистанції є теорія про ефективність ринку, яку згадували багато науковців, високі комісії, які знижують дохідність фонду, і один з найвагоміших факторів – фактор людини.

Фактор людини, точніше його емоцій та психології впливає на багато сфер людської діяльності, в тому числі інвестиційну. Людський фактор впливає безпосередньо на всі рішення, наприклад продавати після поганого звіту компанії чи макроекономічної ситуації, або навпаки купляти з огляду на кращу облікову ставку центробанку чи тренд.

На відміну від “людського фактору”, який існує при активному управлінні, пасивний менеджмент повністю (майже) ліквідовує цю проблему, оскільки людина не має втручатись у процес, а ринок сам відновить зростання після падіння. Під час падінь на ринку люди занадто багато піддаються емоціям та хочуть продати позиції навіть зі збитком, але щоб не отримати ще більшого збитку. Після чого ринок “відростає”, а людина не встигає за ним і тому виходить, що збиток перевершує прибуток, саме тому активні інвестиції і не перемагають у більшості своїй пасивні на довгостроковому шляху.

Тут варто зауважити, що пасивне довгострокове інвестування у бенчмарк не передбачає людської участі, хоча люди безперечно будуть намагатися продати на великих просадках у кризові часи, це абсолютно невірне рішення, якщо ви ухвалюєте рішення рухатись цією стратегією.

Суперечка Баффета з хедж-фондами

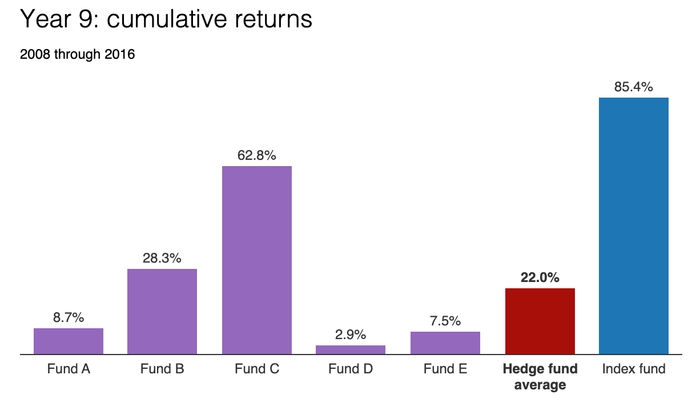

У 2008 році Уоррен Баффет кинув виклик індустрії хедж-фондів, яка, на його думку, стягувала непомірні комісійні, які не могли бути виправдані результатами діяльності фондів, оскільки ті не могли перевершити ринок у довгостроковій перспективі. Protégé Partners LLC прийняла виклик, і обидві сторони уклали парі на мільйон доларів.

Баффет поставив на Vanguard S&P 500 Admiral (VFIAX), а Protégé на середню дохідність п'яти активних фондів. Парі зіштовхнуло дві основні філософії інвестування: пасивне та активне інвестування.

Баффет виграв парі. Співзасновник Protégé, який залишив фонд у 2015 році, визнав свою поразку перед запланованим завершенням суперчки 31 грудня 2017 року, написавши: "За всіма ознаками і цілями, гру закінчено. Я програв".

Баффет, можливо, сам і є квінтесенцією активного інвестора, але, очевидно, не вважає, що хтось інший повинен намагатися повторити його успіх. Про це він заявив у своєму листі до акціонерів Berkshire Hathaway Inc., датованому у лютому 2017 року. Баффет похвалився, що "немає жодних сумнівів", хто вийде переможцем, коли змагання закінчиться.

Його перемога не завжди здавалася такою безсумнівною. Невдовзі після початку парі 1 січня 2008 року ринок обвалився, і хедж-фонди змогли продемонструвати свою сильну сторону: хеджування. Індексний фонд Баффета втратив 37,0% своєї вартості, тоді як хедж-фонди – 23,9%. З 2009 по 2014 рік фонд Баффета випереджав Protégé щороку, але йому знадобилося чотири роки, щоб випередити хедж-фонди за кумулятивною прибутковістю.

У 2015 році пасивний фонд Баффета відстав від свого конкурента хедж-фонду вперше з 2008 року, отримавши 1,4% проти 1,7% у Protégé. Але в 2016 році ринок отримав 11,9% проти 0,9% у Protégé. Ще один спад міг би повернути перевагу Protégé, але цього не сталося.

У своєму листі акціонерам Баффет заявив, що вважає менеджерів хедж-фондів, які брали участь у парі, "чесними та розумними людьми", але додав, що "результати для їхніх інвесторів були поганими – дійсно поганими". І він зазначив, що загальноприйнята в хедж-фондах структура комісій "два і двадцять" (2% за управління плюс 20% від прибутку) означає, що менеджери "завалені компенсаціями", хоча досить часто надавали клієнтам лише " нісенітниці".

Зрештою, один з керівників хедж-фондів визнав силу аргументу Баффета: "Він має рацію в тому, що комісії хедж-фондів високі, і його аргументація переконлива. Комісійні мають значення в інвестуванні, без сумніву". Індексний фонд, який обрав Баффет, стягує лише 0,04% комісійних.

У своєму листі Баффет підрахував, що фінансові "еліти" змарнували 100 мільярдів доларів або більше за останнє десятиліття, відмовившись від дешевих індексних фондів: державні пенсійні плани інвестували в хедж-фонди, і "дефіцит їхніх активів, що утворився, протягом десятиліть доведеться компенсувати місцевим платникам податків".

Баффет також висловив ідею встановити пам'ятник винахіднику індексних фондів, засновнику Vanguard Group Inc. Джону Боглу, про якого ми раніше розповідали.

Якщо говорити більш предметно, то хедж-фонди здебільшого не ставлять собі за мету перемогти ринок. Скоріше, вони прагнуть генерувати позитивну прибутковість з часом, незалежно від ринкового середовища. Вони мислять зовсім інакше, ніж традиційні “активні” інвестори з відносною прибутковістю, основна мета яких – обіграти ринок, навіть якщо це означає втратити менше, ніж ринок, коли він падає" (за цими стандартами, Protégé виконав саме те, що обіцяв). Protégé стверджує, що "існує великий розрив між прибутковістю найкращих хедж-фондів і середніх", що виправдовує високі комісійні у прибуткових фондів.

Змагання Баффетт-Протеже дає поживу для аргументів з обох сторін. Хоча Баффет виграв згідно з умовами парі, сторона хедж-фонду продемонструвала переваги тактичних крові та хеджування після краху 2008 року, що дозволило їм випереджати фонд Баффета Vanguard до 2012 року. І Protégé дійсно випередили ринок у попередньому циклі: їхній флагманський фонд з 2002 по 2007 рік приніс 95% доходу за вирахуванням комісійних, проти 64% для S&P 500. Якби в період з початку 2008 року до 2017 року стався другий обвал, співзасновник Protégé, можливо, писав би зухвалі заяви про перемогу. Хоча цю битву виграно, активно-пасивна війна триватиме й надалі.

Активне управління ефективне для кризових часів

Однак, перш ніж відкидати активне управління назавжди, слід уважніше придивитися до економічного середовища. Коли облікові ставки центральних банків зменшуються, ринки акцій, як правило, демонструють хороші результати. Однак, коли ставки зростають, диспропорція між акціями з найкращими та найгіршими показниками, як правило, збільшується. У цьому економічному середовищі активні менеджери мають історію випередження своїх бенчмарків. Аналіз, проведений Nomura Securities, показав, що коли 10-річна дохідність казначейських облігацій зросла більш ніж у чотири рази з 1962 по 1968 рік, з 3,85% до 15,8%, середня дохідність пайових інвестиційних фондів великих компаній була більш ніж на 62% кращою, ніж індекс S&P 500.

Приклад того, що активне управління може бути ефективнішим під час криз говорить і минулий, кризовий рік, коли Федеральна резервна система та провідні центральні банки почали агресивно підвищувати облікові ставки, а ринки десонстрували падіння протягом року. Минулого року майже половина фондів перевищила показники S&P500.

Також важливо зауважити, що зростання виключно пасивних фондів може насправді призвести до зниження ефективності ринків, тим самим створюючи можливості для активних інвесторів. Зі збільшенням пасивного управління зменшується кількість інвесторів, які намагаються аналізувати фундаментальні показники компанії. Це означає більше можливостей для тих, хто намагається розібратися в цьому. Особливо в кризові часи.

Підхід для вас

Як ми вже підкреслювали, рішення про те, який підхід є "найкращим", не таке просте, як можна було б очікувати, особливо з огляду на історичні докази "за" і "проти", і, в свою чергу, плюси і мінуси кожного підходу.

Варто розуміти, що треба перш за все визначитись з тим яким чином ви плануєте інвестувати, які кошти та чи є у вас час і бажання відслідковувати тенденції, новини, економічну ситуацію та інші важливі компоненти для інвестицій.

Проста відповідь для більшості напевно полягає у балансуванні обох типів інвестицій, для більшої частини коштів обирати довгострокове пасивне інвестування і частину для активного інвестування з хеджуванням від ризиків та криз.

Безперечно, можна обрати і виключно довгострокові пасивні інвестиції або активне управління, проте варто пам’ятати і про недоліки кожного з інструментів, які наводять науковці та аналітики.

Автор: Михайло Доненко

Джерела:

*https://www.rathbones.com/sites/rathbones.com/files/literature/pdfs/rathbones_active_vs_passive_investing_james_pettit_investment_report_full_website.pdf*

https://www.spglobal.com/spdji/en/research-insights/spiva/#us

https://www.ft.com/content/f7ca9643-ed82-4993-9aa8-9c7617b33009

Samuelson, Paul A. Challenge to judgment, Vol. 1, No.1, p.18, The Journal of Portfolio Management, 1974

Grantham, Jeremy, New York Times, 5 June 2009

Clements, Jonathan Only Fools Fall in... Managed Funds?, the Wall Street Journal, September 2002

Mehta, Nitin Keynes the Investor: Lessons to Be Learned, CFA Institute, 20 October 2014

Sanford Bernstein & Co. The Silent Road to Serfdom: Why Passive Investing is Worse Than Marxism, 23 August 2016

https://www.ft.com/content/27b5e047-5080-4ebb-b02a-0bf4a3b9bc08