Це, серед іншого, створює підґрунтя для нового неприємного зіткнення між Трампом і Китаєм

Долар виглядає все більш грізно. Оскільки зростання американської економіки залишається сильним, а інвестори зменшили ставки на те, що Федеральний резерв знизить відсоткові ставки, гроші хлинули на ринки країни - і долар різко підскочив у ціні. Цього року він зріс на 4% по відношенню до торговельно-зваженого кошика валют, і фундаментальні показники вказують на подальше зміцнення. З наближенням президентських виборів, коли і демократи, і республіканці сповнені рішучості сприяти американському виробництву, світ стоїть на порозі нового складного періоду геополітики сильного долара.

Ситуація ускладнюється ще й тим, що сила цієї валюти відображає слабкість в інших країнах. На кінець 2023 року американська економіка була на 8% більшою, ніж наприкінці 2019 року. Економіка Великої Британії, Франції, Німеччини та Японії за той самий період зросла менш ніж на 2%. Єна знаходиться на 34-річному мінімумі по відношенню до долара. Євро впав до $1,07 з $1,10 на початку року (див. графік 1). Деякі трейдери зараз роблять ставки на те, що пара досягне паритету до початку наступного року.

Якщо Дональд Трамп переможе на виборах у листопаді, то на сцені розгорнеться справжня битва. Сильний долар має тенденцію підвищувати ціни на американський експорт і знижувати ціни на імпорт, що призведе до збільшення постійного дефіциту торговельного балансу країни - головного болю пана Трампа протягом багатьох десятиліть. Роберт Лайтхайзер, архітектор тарифів проти Китаю під час перебування пана Трампа в Білому домі, хоче послабити долар, повідомляє новинний сайт Politico. Президент Джо Байден не робив публічних заяв щодо валюти, але сильний долар ускладнює його виробничу програму.

З іншого боку, сильний долар вигідний експортерам, чиї витрати деноміновані в інших валютах. Але високі американські відсоткові ставки і сильний долар породжують імпортовану інфляцію, яка зараз посилюється відносно високими цінами на нафту. Крім того, компанії, які взяли позики в доларах, стикаються зі складнішими виплатами. 18 квітня Крісталіна Георгієва, голова МВФ, попередила про вплив цих подій на світову фінансову стабільність.

Багато країн мають значні валютні резерви, які вони могли б продати, щоб підтримати свої валюти: Японія має $1,3 трлн, Індія - $643 млрд, а Південна Корея - $419 млрд. Проте будь-яке полегшення буде тимчасовим. Хоча продажі сповільнили зміцнення долара у 2022 році, коли ФРС почала підвищувати відсоткові ставки, вони не зупинили його. Центральні банки та міністерства фінансів не хочуть витрачати свої активи на безрезультатну боротьбу.

Інший варіант - міжнародна координація, щоб зупинити зростання долара. Початок цьому було покладено 16 квітня, коли міністри фінансів Америки, Японії та Південної Кореї висловили стурбованість падінням єни та вон. Це може бути передвісником більшої інтервенції - у формі спільного продажу валютних резервів - щоб запобігти подальшому ослабленню двох азійських валют.

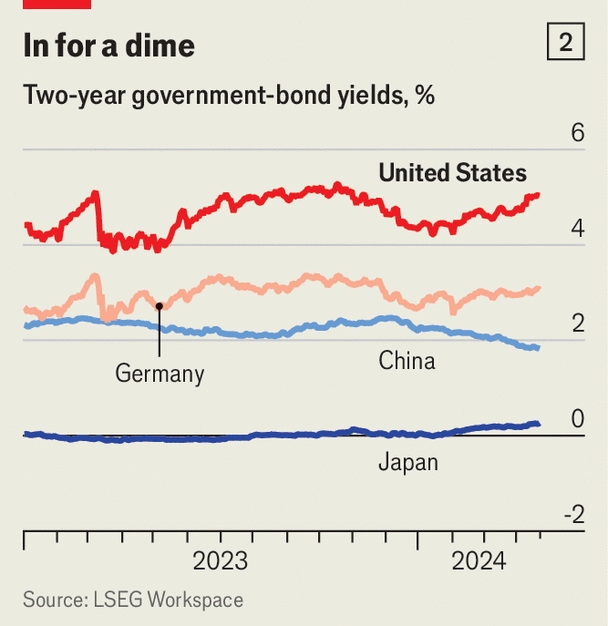

Але як би ці країни не хотіли бути на одній хвилі, економіка неминуче роз'єднує їх. Зрештою, слабкість єни та вон зумовлена різницею у відсоткових ставках між Америкою та іншими країнами. Дворічні державні облігації Південної Кореї пропонують дохідність близько 3,5%, а Японії - лише 0,3%, тоді як американські казначейські облігації з терміном погашення в той самий час пропонують 5% (див. графік 2). Якщо відсоткові ставки залишаться значно вищими в Америці, інвестори, які прагнуть дохідності, постануть перед простим вибором - і їхні рішення сприятимуть зміцненню долара.

Є країни, з якими Америка менш схильна до співпраці. За даними банку Goldman Sachs, у березні в Китаї спостерігався відтік іноземної валюти на суму близько $39 млрд, оскільки інвестори тікали з млявої економіки країни - це четвертий найбільший показник серед усіх місяців з 2016 року. Юань неухильно слабшав по відношенню до долара з початку року, а з середини березня - особливо стрімко, коли курс долара зріс з 7,18 юанів за долар до 7,25. Банк Америки очікує, що він досягне 7,45 до вересня, коли виборча кампанія в Америці буде в самому розпалі. Це означатиме найслабший курс юаня з 2007 року, що дасть поштовх для останньої експортної кампанії китайського уряду. Дешеві китайські електромобілі можуть стати ще дешевшими, що розлютить американських політиків.

Навіть протекціоністи в Америці, можливо, будуть готові не звертати уваги на слабкі валюти союзників, принаймні на деякий час. Щодо Китаю вони менш схильні до цього. Це підвищує ризик подальших тарифів і санкцій, і, можливо, навіть повернення Китаю до американського списку валютних маніпуляторів. Допоки американська економіка демонструє високі темпи зростання, долар, ймовірно, залишатиметься сильним. І доки американські політики вбачатимуть у цьому привід для занепокоєння, торговельна напруженість зростатиме.

Першоджерело: The Economist “Why a stronger dollar is dangerous”