Спочатку Путін, тепер Сі. Наступний Трамп?

Шокова терапія

Десять років тому Сі Цзіньпіна вітали в Дуйсбурзі в Рурській долині Німеччини. Він високо оцінив регіон як центр китайських інвестицій; привітав потяг, який два тижні подорожував з Чунціна через Росію до промислового поясу Європи; і насолоджувався оркестровим виконанням традиційних шахтарських пісень. Зовсім недавно ще один китайський візит до Німеччини був зустрінутий більш прохолодно. У лютому судно під назвою BYD Explorer No. 1 розвантажило близько 3 000 електромобілів, вироблених китайською компанією BYD, що спеціалізується на електромобілях (EV). Як випливає з назви корабля, він, швидше за все, буде першим з багатьох. Не дивно, що це викликало занепокоєння щодо майбутнього німецьких автовиробників.

Китай випускає все більше автомобілів, оскільки його лідери спрямовують готівку і кредити у високотехнологічну промисловість, намагаючись відродити занепалу економіку країни. Позитивне сальдо торгового балансу Китаю у сфері переробної промисловості досягло рекордного рівня і продовжує зростати. Як наслідок, європейські лідери побоюються напливу передових і дешевих китайських товарів. 5 березня Європейська комісія вирішила, що має достатньо доказів, щоб заявити, що Китай несправедливо субсидує своїх виробників електромобілів, що відкриває шлях до запровадження тарифів. Урсула фон дер Ляєн, президент комісії, застерегла Китай від "перегонів на дно" у сфері зелених технологій. Великобританія почала перевірку своїх екскаваторів. Еммануель Макрон, президент Франції, прийматиме пана Сі в травні. За словами дипломатів, він надішле "тверді повідомлення" щодо торгівлі.

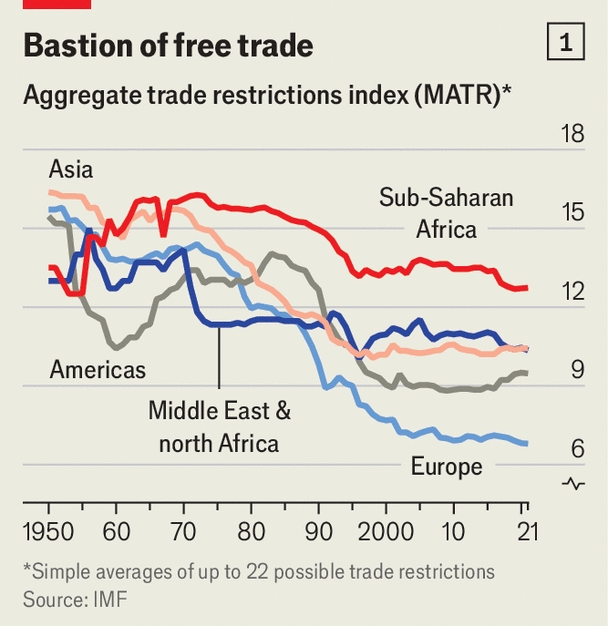

Країни від Бразилії до Індії рухаються до блокування китайського експорту. Однак вони становлять особливу загрозу для Європи через модель зростання континенту, в основі якої здавна лежить торгівля. За даними МВФ, Європа є регіоном світу, найбільш відкритим для торгівлі та інвестицій (див. графік 1). В ЄС торгівля товарами та послугами становить 44% ВВП, що майже вдвічі більше, ніж в Америці. Як блок, що базується на правилах, ЄС не бажає порушувати правила торгівлі надто відверто, встановлюючи протекціоністські бар'єри. Так само, як і Британія, яка має історію підтримки вільної торгівлі.

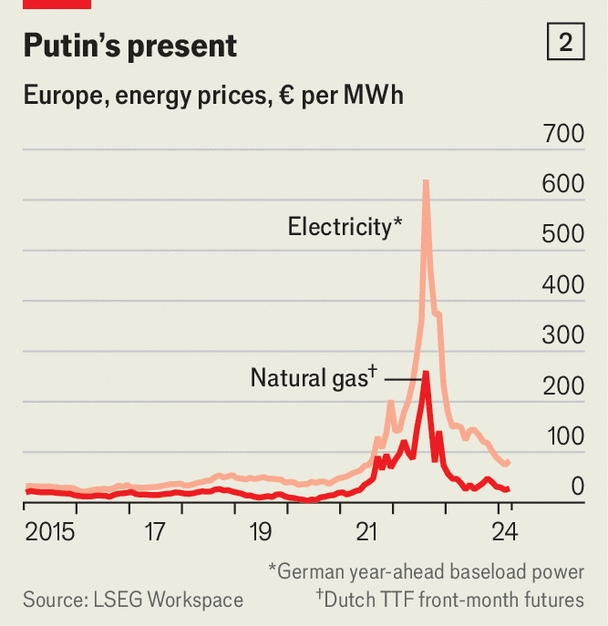

Новий китайський шок прийшов у жахливий час. Європейська промисловість все ще переживає енергетичний шок, спричинений вторгненням Владіміра Путіна в Україну, яке розпочалося саме тоді, коли національні лідери намагалися прискорити "зелений" перехід. Ціни на газ - зазвичай близько 20 євро (22 долари) за мегават-годину - підскочили до понад 300 євро у 2022 році, що призвело до стрімкого зростання цін на електроенергію (див. графік 2). Відновлення після ковіду обернулося інфляцією та енергетичною кризою. Європейський центральний банк (ЄЦБ) був змушений підвищити ставки до 4%, що вдарило по попиту в і без того ослабленій економіці.

Фіскальна щедрість під час пандемії та енергетичної кризи поступилася місцем скороченню видатків. Жорсткі обмеження дефіциту в Німеччині змусили країну скоротити витрати цього року, а в 2025 році очікується ще більше скорочень. Франція щойно оголосила, що її дефіцит у 2023 році становитиме 5,5% ВВП, що значно перевищує прогнози. Вона вже задіяла те, що Бруно Ле Мер, міністр фінансів країни, називає "екстреним гальмом", скоротивши витрати на 10 млрд євро, щоб повернути фіскальну політику в правильне русло.

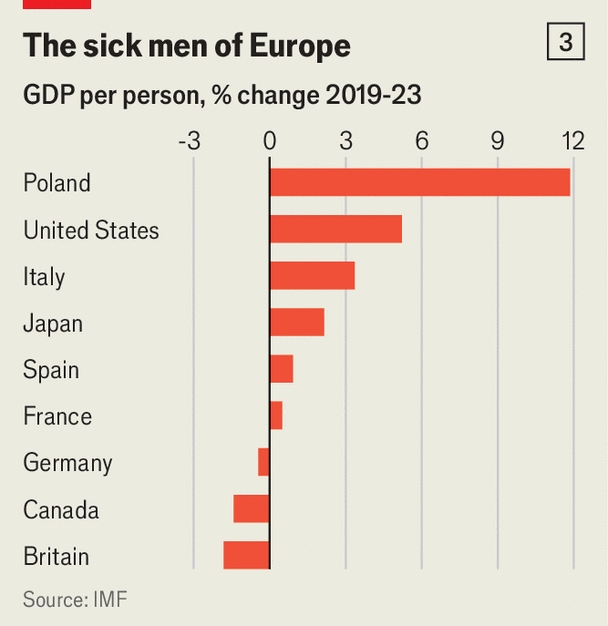

З 2019 року ВВП ЄС зріс лише на 4% в реальному вираженні, що вдвічі менше, ніж в Америці. У Великій Британії та Німеччині ВВП на особу фактично впав (див. графік 3). Офіційні прогнози для ЄС і Британії передбачають похмуре зростання менш ніж на 1% цього року; далі ситуація непевна. У той час як продуктивність праці в Америці, схоже, отримала черговий поштовх під час пандемії, продуктивність праці в Європі продовжує шкутильгати. Європейська економічна рада, національні лідери, аналітичні центри та два колишні прем'єр-міністри Італії, Енріко Летта та Маріо Драгі, намагаються з'ясувати, чому саме Європа втратила "конкурентоспроможність". Водночас вимальовується ще одна загроза: якщо Дональд Трамп переможе на президентських виборах в Америці в листопаді, європейські експортери можуть бути обкладені тарифами на продаж на одному з найприбутковіших ринків.

Шок і жах

Як економіка континенту оговтується від російського шоку 2022 року, як вона адаптується до нового шоку з боку Китаю і, можливо, третього - з боку Америки? Перший китайський шок стався у 2001 році, коли країна вступила до СОТ і отримала вигоду від зниження торговельних бар'єрів, що стало викликом для західних виробників. В Америці деякі регіони та сектори сильно постраждали. Європа відбулася легше, частково тому, що шок збігся зі вступом країн Центральної та Східної Європи до ЄС. Швидкий розвиток нових членів ЄС підтримав зростання продуктивності в блоці і створив попит на західні товари.

Цього разу все буде інакше. Хоча Китай рухається в бік високотехнологічного виробництва у відповідь на економічні труднощі, пан Сі також прагне відучити країну від залежності від західної промисловості. Він хоче побудувати технологічне лідерство в секторах, які він вважає необхідними для національної сили, таких як промислові роботи і залізничне обладнання. Слабший Китай, який прагне бути менш залежним від іноземної сировини, купуватиме менше автомобілів, машин і високотехнологічного обладнання - саме тих товарів, які підняли європейський експорт під час першого китайського шоку. Китайська економіка також набагато більша, ніж була на рубежі тисячоліть. Як зазначає Адам Вулф з консалтингової компанії Absolute Strategy, зростання китайського експорту з 2019 року - помірне у відсотках до ВВП країни - вже відчувається як потоп в інших країнах.

Більше того, європейські компанії стикаються з китайською конкуренцією на дедалі складніших ринках, як у себе вдома, так і в третіх країнах. Візьмемо автомобілі - перлину європейської промисловості. У цьому секторі, разом з ланцюжком поставок, зайнято близько 3 мільйонів людей на всьому континенті. Проте китайські бренди вже складають 9% ринку чистих акумуляторів у Західній Європі, згідно з даними Матіаса Шмідта, автомобільного консультанта. У період між 2022 і 2023 роками кількість нових реєстрацій споживчих автомобілів китайських брендів на всьому континенті зросла більш ніж удвічі. Французькі, німецькі та італійські бренди масового ринку виглядають особливо вразливими до конкуренції. Аналітики банку ubs вважають, що частка "старих" автовиробників на світовому ринку впаде з 81% сьогодні до 58% до 2030 року.

Європейські лідери особливо зацікавлені в розвитку "зеленої" промисловості, оскільки вони вкладають мільярди в кліматичні зміни. Проте європейським компаніям, що виробляють продукцію для масового ринку, буде важко конкурувати з пропозиціями китайських конкурентів. Наприклад, Китай вже домінує у виробництві вітрових турбін, з часткою ринку 60% у 2022 році, згідно з даними Глобальної ради з вітроенергетики, галузевого органу. Це забезпечує його виробникам масштаб, необхідний для подальших інновацій. І все рухається лише в одному напрямку. Китайський індекс цін виробників, який вимірює ціни на виході з заводу, падає вже 17 місяців і знаходиться приблизно на рівні 2019 року. Той самий індекс для ЄС, навіть без урахування витрат на енергоносії, майже на чверть вищий за рівень чотирирічної давнини.

Власні спроби Європи "зменшити ризики" від Китаю - тобто отримати менше критично важливих ресурсів з цієї країни і обмежити інвестиції та експорт до неї високотехнологічних товарів - також призведуть до зростання витрат. У нещодавній статті Юліан Гінц з Білефельдського університету та його співавтори розглядали наслідки жорсткого розмежування з Китаєм та його союзниками. Для Німеччини, європейської економіки, найбільш тісно переплетеної з Китаєм, поступове пристосування коштуватиме 1,2% ВВП, приблизно стільки ж, скільки для Японії. Інші великі європейські країни та Америка втратять близько 0,5% ВВП. Втрати Китаю складуть близько 2%.

Витрати Європи на зниження ризиків стануть ще важчими, якщо пан Трамп переможе в листопаді. Нові мита - похмура перспектива для експортерів континенту, які минулого року продали в Америку товарів на 500 млрд євро. Дійсно, 20 з 27 країн-членів ЄС мали позитивне сальдо в торгівлі товарами з цією країною.

Пан Трамп розпалив напруженість під час свого першого терміну, коли Америка запровадила високі тарифи на алюміній і сталь, що вдарило по європейських виробниках. Європа відповіла власними тарифами на американські товари, включаючи бурбон і мотоцикли. Лише з приїздом Джо Байдена обидві сторони досягли (дещо хиткого) перемир'я. Трамп 2.0 може бути набагато болючішим. Колишній президент запропонував 10-відсотковий тариф на весь американський імпорт. Роберт Лайтхайзер, який консультує його з питань торгівлі, пішов далі, заявивши нещодавно, що можуть бути "необхідними" ще більш жорстокі тарифи.

Важкий удар Лайтхайзера

Німецький економічний інститут, аналітичний центр, підрахував можливі наслідки. Уявіть, що Америка застосовує 10% тарифи на свій імпорт і карає Китай ще вищими тарифами. Американська економіка зазнає удару через зростання споживчих цін, але економіка Європи постраждає більше. До 2028 року загальний експорт Німеччини буде майже на 5% нижчим, ніж у світі без нових американських тарифів. Приватні інвестиції також постраждають. В результаті німецький ВВП знизиться на 1,2%, що еквівалентно кумулятивній втраті виробництва на суму 120 млрд євро до 2028 року. Адміністрація Трампа може піти ще далі, прагнучи помститися Європі за її податки на цифрові послуги, які спрямовані проти американських технологічних фірм, або за відмову дотримуватися лінії президента щодо Китаю.

Тим часом, коли йдеться про напруженість у відносинах між Китаєм і ЄС, то, схоже, що перевірка субсидій і демпінгу за принципом "око за око" стане звичним явищем. Китайський уряд, наприклад, має чітке уявлення про те, хто стоїть за антидемпінговим розслідуванням ЄС: він розпочав антидемпінгове розслідування щодо французького коньяку. Франція розробила власні субсидії для споживачів, щоб виключити китайські бренди; китайські фірми пропонують покупцям знижку такого ж розміру, що один аналітик назвав "привітанням пану Макрону одним пальцем".

Поєднання енергетичних, китайських і трампівських шоків може призвести до тривалого періоду реструктуризації європейської економіки. Для споживачів континенту це буде неоднозначним благом. Торговельні війни роблять товари дорожчими і зменшують вибір, але коли Китай субсидує сонячні панелі, європейські комунальні підприємства та домогосподарства отримують дешевшу енергію. Деякі регіони також можуть виграти. Такі країни, як Іспанія з її сонячним енергетичним потенціалом або Швеція з її водною та вітровою енергією, могли б залучити нові галузі. Так, на початку цього року шведська компанія h2 Green Steel оголосила, що отримала 6,5 млрд євро фінансування для свого заводу поблизу Лулеа на півночі країни.

Аналогічно, деякі іноземні фірми захочуть інвестувати в Європу, щоб бути ближче до клієнтів, коли торгівля буде ускладнена. Польща залучила майже 30 млрд євро прямих іноземних інвестицій (ПІІ) у 2021 і 2022 роках і, ймовірно, стільки ж у 2023 році. Це вдвічі більше, ніж вона зазвичай отримувала до пандемії. ПІІ зараз складають 25% капітальних витрат Польщі, порівняно з середнім показником у промислово розвинених країнах, що становить близько 5%.

Частина цих коштів надійшла від німецької інжинірингової компанії Bosch та японського конгломерату Daikin, які будують у країні заводи з виробництва теплових насосів. Згідно з опитуванням консалтингової компанії e&y, 67% "осіб, які приймають рішення на міжнародному рівні", очікують, що європейська присутність їхніх компаній зросте, порівняно з 40% у 2021 році. Це може включати оборонні компанії, які постачатимуть озброєння для зростаючих збройних сил континенту, а також китайських виробників електроніки.

Але більша частина реструктуризації буде менш приємною. Continental, один з найбільших німецьких постачальників автозапчастин, скорочує тисячі робочих місць. Bosch позбувається 1200 посад у своєму підрозділі автомобільного програмного забезпечення. Інші компанії автомобільної промисловості також оголосили про скорочення. Попередній китайський шок прискорив технологічний прогрес, оскільки працівники перейшли до більш продуктивних компаній, які інвестували в інновації. Але за останні 15 років, згідно з дослідженням Клауса Фрізенбіхлера (Klaus Friesenbichler) з Австрійського інституту економічних досліджень та його співавторів, фірми, що зазнали китайської конкуренції, демонструють ознаки повільнішого зростання продуктивності.

Хоча Німеччина є європейським центром виробництва, потрійний виклик може вплинути на весь континент. Регіони з енергоємними галузями промисловості або ті, що виробляють продукцію для масового ринку в Західній Європі, можуть програти. Навіть у регіонах, ізольованих від початкових наслідків, успішні місцеві фірми можуть інвестувати більше коштів за кордон, оскільки вони адаптуються до протекціонізму в інших країнах. Згідно з опитуванням Європейської Бізнес Асоціації, протягом наступних п'яти років близько 75% великих компаній в єврозоні планують диверсифікувати свою діяльність між країнами, перемістити виробництво ближче до місць продажу або перенести частину свого бізнесу в більш політично збалансовані країни.

Старі проблеми

Існують межі того, що можуть зробити уряди з обмеженими коштами для полегшення переходу до нових галузей. Це особливо актуально, коли вони пообіцяли більше витрачати на оборону і не мають особливого бажання проводити масштабні реформи ЄС, які могли б стимулювати зростання. Нещодавно блок схвалив виділення 1,2 млрд євро державних субсидій на хмарні обчислення для семи країн протягом кількох років. Як зазначає McKinsey Global Institute, інший аналітичний центр, це становить близько 4% річних інвестицій Amazon Web Services. Патенти на передові технології реєструють переважно американські та китайські фірми. Незважаючи на величезне населення, ЄС багато в чому бракує масштабу. Внутрішня торгівля товарами далеко не безперешкодна. Ринки послуг так само фрагментовані, як і раніше.

Залишається другий підхід - збереження старого, за який ведеться запекле лобіювання. В епоху відродження популістських правих мало хто з політиків хоче, щоб їх звинувачували у втраті робочих місць. Вигоди від виконання складної технічної роботи з поглиблення ринків капіталу чи інтеграції ринків електроенергії не приходять швидко. У Брюсселі та Парижі все частіше лунають крики про шкідливі субсидії та інші форми протекціонізму. Тим часом у Німеччині трипартійна коаліція не може домовитися ні про що, не кажучи вже про гостре питання, яке пронизує геополітику та промислову політику. Поки політики вичікують, до європейських портів прибуватиме все більше суден.

Першоджерело: The Economist “Europe’s economy is under attack from all sides”