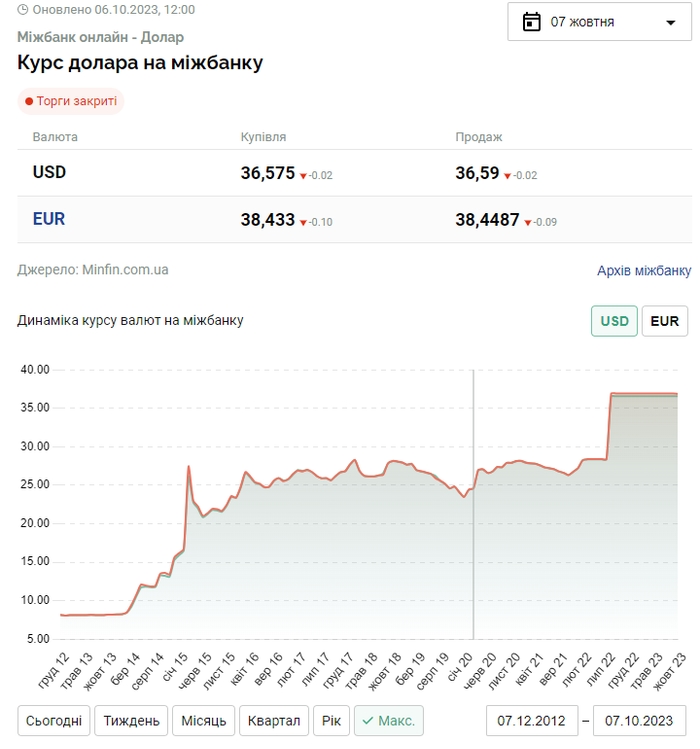

2 жовтня 2023 року Національний Банк оголосив про перехід від режиму фіксованого курсу до так званої “керованої гнучкості обмінного курсу”. По суті, перейшов до гнучкого курсу, що регулюється встановленим НБУ валютним коридором. Банки отримали змогу продавати чи купувати іноземну валюту один в одного за будь-яким курсом, проте задля недопущення сильних його скачків, НБУ продовжує брати активну участь на міжбанківському ринку.

Складно сказати, що одразу всі у команді “Останнього Капіталіста” однозначно погодилися з таким рішенням. Навіть найбільші оптимісти думали про те, що це рішення буде прийняте влітку наступного року. Надалі пропонуємо ознайомитися з матеріалами дискусії, що виникла протягом тижня, коли НБУ оголосив про зміну курсової політики. Ознайомившись з нею Ви отримаєте всі питання щодо нового курсового режиму і його причин.

Вперше в історії?

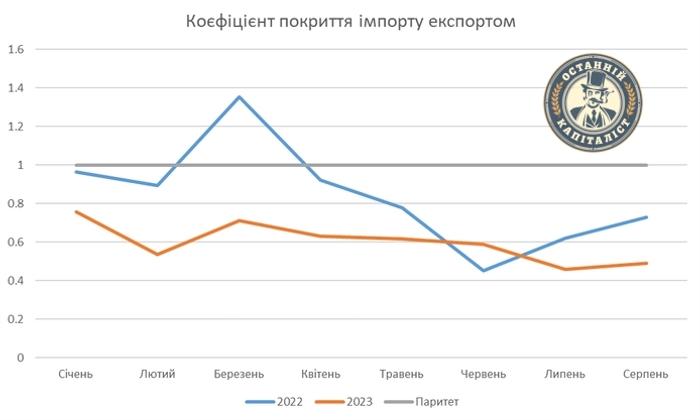

Данило: На відміну від попередніх разів, НБУ у цей раз відпускає курс з позиції сили. Звичайно, було складно уявити, що це відбудеться під час перехідного періоду, коли не працює зерновий коридор, обсяги імпорту суттєво перевищують обсяги експорту. Наразі ми не покриваємо і 60% нашого імпорту товарів своїм експортом. Що там вже казати про баланс торгівлі послугами: через велику кількість біженців він все ще негативний, хоча раніше саме він рятував нас від дефіциту торгівлі товарами.

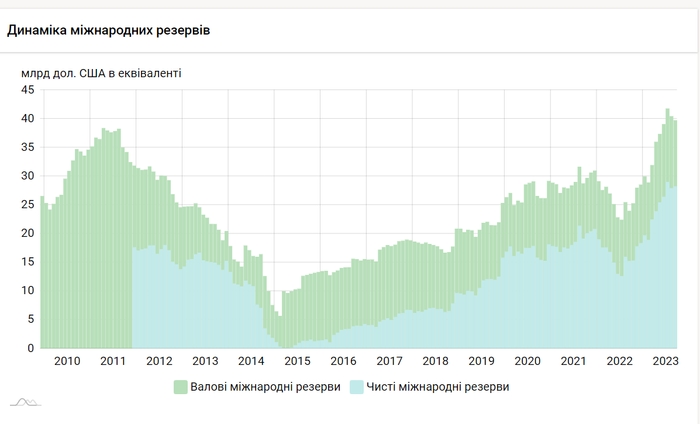

З іншого боку, зараз завдяки західній допомозі наші золотовалютні резерви у серпні 2023 року побили історичний рекорд - 41,3 мільярди доларів. Це відбувається через те, що західна допомога заходить у нашу країну в доларах і ці долари НБУ міняє на гривні. Оскільки цей досить великий потік валюти додається до надходжень від експорту, виникає профіцит іноземної валюти, що призводить до накопичення її у ЗВР.

Золотовалютних резервів має вистачати щонайменше на 3 місяці чистого імпорту. Наразі ми імпортуємо товарів на суму близько 5 мільярдів доларів щомісячно. Сюди можна також додати 1-2 мільярди доларів послуг. Станом на вересень наші ЗВР містили близько 40 мільярдів доларів. Відтак Україна виконала норматив з суттєвим запасом.

Хоч і рішення неочікуване, проте в нашій економічній історії безпрецедентне: НБУ відпускає курс із позиції сили, маючи великі золотовалютні резерви, що дозволять йому вгамувати спекулятивний попит. Раніше курс відпускався, коли ЗВР були “на нулі”, відтак НБУ вже просто не мав змоги впливати на валютний ринок і курс зростав удвічі, а то і втричі. 2008, 2014, 2015 роки…

Роман: У перший день після скасування фіксованого курсу, Нацбанк імовірно “спалив” понад 500 мільйонів доларів, то ж курс поки що залишається більш керованим, а ніж плаваючим. Загалом за тиждень було продано валюти на 1,163 млрд. Хоч регулятор і виходить із позиції сили, але якщо так і надалі продовжуватиметься, то сили може не вистачити. Більше того, ритмічна допомога союзників, а через це і ріст резервів, створюють ілюзію виключної позитивності, але за неповний 2023 рік НБУ вже витратив понад 20 млрд доларів.

Так, дійсно - резерви на дуже високому рівні. Проте, забезпечення імпорту, є не єдиною характеристикою їхньої достатності. Покриття 3 місяців імпорту - це вже класика у світі фінансів, але з часом з'явились інші показники, а саме, якщо дуже спростити та підсумувати, погашення та обслуговування зовнішнього боргу.

У 2024 році Україна має витратити на зовнішній борг понад 400 млрд гривень, що по сьогоднішньому курсу більш як 11 млрд доларів. Окрім цього можуть початись проблеми з допомогою від США. Я не вірю у те, що вона похитнеться, але з її вчасністю можуть бути труднощі, а це несе під собою загрозу монетарного фінансування бюджету.

Тобто, теза про позицію сили дещо перебільшенна, в першу чергу через те, що курс ще досі “фіксований”, але тепер фіксований він не адміністративно, а ринково, якщо можна так висловитись, і на це будуть витрачатись значні ресурси, принаймні наступні 5 місяців.

Данило: Дійсно, за цей тиждень НБУ здійснив інтервенцій на валютний ринок на колосальну суму, але подібні прецеденти вже були. Наприклад, минулого року протягом 23.05 - 27.05 НБУ протягом тижня здійснив інтервенцій на 1,431 мільярди доларів США.

У додаток можу сказати, що якщо у вівторок, у перший день, НБУ залив на міжбанк близько 500-600 мільйонів доларів, то протягом наступних днів ця сума почне ставати меншою. Ринок наситився, імпортери купили валюту, попит на неї почав спадати, як і обсяг інтервенцій. На мою думку, наступного тижня НБУ ще менше продасть валюти із ЗВР.

Роман: Я погоджуюсь з думкою про те, що інтервенції протягом найближчих тижнів зменшаться. Попит у перші дні мав дещо спекулятивний характер. НБУ діяв жорстко і чітко, на 5 із 5 балів. Проте, в опалювальний період маємо очікувати на погіршення ситуації, в першу чергу з енергетикою та додатковим імпортом е/е, це негативно впливатиме на ЗВР.

З тезою про більш затратні тижні не погоджуюсь. Увесь минулий рік НБУ друкував гривню, яка майже в повному обсязі йшла на валютний ринок, де регулятор був змушений “стерилізувати” її інтервенціями.

Пік інтервенцій прийшовся на пік емісії, це не єдиний чинник, але точно один з основних. І до речі, саме тоді ми мали проблеми з вчасністю західної допомоги.

Вчасно чи зарано?

Даннило: Краще щоб НБУ почав позбавлятися дисбалансів зараз, аніж потім. І краще він це робитиме з позиції сили, а не позиції відсутності важелів впливу на валютний ринок. Так, попереду тижні інтенсивного зменшення золотовалютних резервів, проте при цьому через декілька тижнів ми побачимо значне покращення ситуації.

Роман: Попереду не просто тижні інтенсивного зменшення ЗВР, попереду дуже довгі та темні ночі. Ми не знаємо, що саме буде з нашою енергосистемою, буде або гірше, або краще. Це війна, тому виходити потрібно з найгіршого сценарію. Зима може сильно вдарити по наших резервах, на валютному ринку може початись паніка, але НБУ її загасить, і ось тут головна проблема цього рішення.

Головна біда в тому, що дисбаланси нікуди не діваються, тепер вони отримують більш лагідну та розумну назву - структурний дефіцит валюти. І ми не зможемо позбутись цього до кінця війни, чи хоча б розблокування торгівлі. Щоб їх позбутись потрібно повністю лібералізувати ринок. Зважаючи на дефіцит валюти у понад пів мільярда доларів щотижня, яким буде курс? Питання риторичне.

Данило: Дійсно, ми не можемо не враховувати фактор енергокризи. Вона негативно впливатиме на нашу економіку, у тому числі на виробництво товарів з доданою вартістю. Проте на мою думку, краще щоб банки нарешті згадали про необхідність ризик-менеджменту, враховування валютних ризиків. Бо наразі банківська система працює у доволі дивному становищі. Варто її поступово повертати до ринкових умов роботи. Без якісної роботи банківської системи не буде потужної економіки.

Якраз те, що НБУ зараз перейшов до цього курсу, до енергокризи, дозволить нам її пережити без сильних шоків, оскільки банківська та фінансова системи вже звикнуть до нових умов роботи перед періодом потенційної енергокризи. Набагато гірше було б, якби цей перехід відбувався під час неї.

Гнучкий режим курсу дозволить НБУ дещо зменшувати навантаження на ЗВР під час сильних криз. Запровадивши режим гнучкого курсу до енергокризи і демонструючи рішучість зараз, НБУ формує актив довіри.

Роман: Особисто я, вважаю це рішення запізнілим і завчасним одночасно.

Запізнілим, бо до такого курсу ми перейшли за тиждень до роковин першого масованого обстрілу енергоінфраструктури. Ми не знаємо, коли почнеться терор, напевне, найближчим часом. Довіра за тиждень-два не формується. Окрім цього, осінню курс сезонно зростає, а літом він найнижчий, можна було б зіграти на цьому. НБУ посилається на те, що літом інфляція була двозначною, а ситуація не такою ясною, тому це питання залишається дискусійним.

Завчасним, бо перехід до такого курсу весною дав би можливість оперативніше переходити до наступних кроків, до справжнього позбавлення дисбалансів, а не розтягування цього задоволення на місяці.

Погоджуюсь з тим, що гнучкий курс дасть можливість зменшити тиск на резерви, плавною девальвацією. В умовах фіксованого курсу це було б не можливо, бо викликало б паніку. Знову ж таки, якби цей процес почався б в кінці серпня, сформувалась би довіра, разом з тим увага до ринку була б меншою, а ніж зараз. Проте, цей аргумент має свої підводні камені.

Питання девальвації

Данило: Гнучкий обмінний курс дозволяє повільно і регульовано девальвувати гривню. Навряд це відбудеться у 2023 році, проте вже у 2024 році варто очікувати на незначне зростання курсу долара (це моя думка). Я не вбачаю нічого поганого у контрольованій девальвації гривні: це дозволить дещо збільшити привабливість наших товарів та зменшити привабливість імпортних. Проте я впевнений, що ні в цьому, ні в наступному роках психологічна відмітка у “40 гривень за долар” не буде перейдена.

Плюс регульованої повільної девальвації у тому, що вона не провокує хвиль істерії. Подібна девальвація відбувалася протягом 2016-2019 років, і населення майже ніколи не бігало в обмінники, як це було у 2014, 2015 роках. Чисто психологічно, зростання курсу долара на 5 копійок протягом тижня-двох сприймається менш панічно, аніж зростання курсу долара на 5 гривень протягом одного дня. Люди схильні не помічати дрібних змін.

Роман: Я погоджуюсь з правильністю аргументів про позитивні чинники девальвації, є питання щодо гривневих інструментів та реальних доходів населення, а також імпорту зброї. Проте, є величезна різниця між девальвацією, яка відбуватиметься зараз, і девальвацією 2016-2019 років.

На цей момент ми чітко розуміємо, що через пів року гривня буде дешевшою, а ніж сьогодні. В умовному січні 2019 року такі думки принесли б мені збиток. У цьому фундаментальна різниця. Так, ми позбавляємо населення від шоків, але ми формуємо дещо страшніше - тотальну недовіру до національної валюти, бо в сьогоднішніх умовах про жодні “природні” ревальвації й мова не йде.

Що ми маємо в результаті? Ми забираємо “адміністративну” впевненість в тому, що гривня буде стабільною і не даємо “ринкової” надії на ревальвацію, бо компенсовуємо структурний дефіцит валюти. Інвестори закладатимуть ці ризики у свої стратегії, це може негативно вплинути й на сам курс, і на інфляцію.

Данило: Навіть якщо під кінець 2024 року курс буде 39,2 гривні за долар, подібна девальвація не з’їсть дохідність гривневих інструментів. Це девальвація на 7%, для порівняння ставка дохідності по депозитам зараз 13-15% річних, по облігаціям взагалі від 16-17%.

Так само подібна девальвація не з’їсть приріст реальних доходів населення. Щодо здорожчення зброї, то я думаю, що до того часу ми вже зможемо налагодити виробництво зброї, плюс подібна девальвація відбуватиметься поступово і її розміри навряд будуть критичними для нашого бюджету.

Між річними “корекціями” курсу та гнучкою, регульованою девальвацію, я обрав би останній варіант, оскільки він менше дестабілізує економічну систему. Можемо згадати як минулого року "чорний” ринок відреагував на корекцію курсу початком валютного раллі, яке ледве вдалося загасити.

Роман: Повністю погоджуюсь з тим, що між “кореляціями” та гнучкістю потрібно обирати останнє. Спред між “реальним” та офіційним курсом, який був минулого року, завів значну частину експортерів в тінь. Валютна політика у час війни викликає деякі питання, але загалом НБУ відпрацював непогано.

Данило: Тут би хотілося відмітити професіоналізм НБУ, оскільки попри масштаби вторгнення, наша національна валюта зазнала незначної девальвації відносно 2014-2015 років. Проте, на мою думку, повільна регульована девальвація допоможе нам дещо зменшити дисбаланси у зовнішній торгівлі. Але навіть за найпесимістичніших сценаріїв я не розглядаю девальвацію гривні у 2024 році більш ніж до 39,5 чи 39,6 гривень за один “зелений”. У НБУ достатньо ресурсів, щоб не дозволити перейти психологічну відмітку.

Роман: Щодо курсу по 40, то можна посилатись на прогнози МВФ та Мінфіну, але мотивації останнього всім зрозумілі. Щодо МВФ, то не можна не згадати, що фіксацію курсу скасували якраз під їхній приїзд. Девальвація допоможе нашим експортерам, але їхня головна біда зараз у фізичній можливості експортувати, а не конкурентоздатності їхніх товарів.

Данило: У МВФ завжди були проблеми з прогнозуванням курсу в Україні. Майже ніколи їх апокаліптичні прогнози не збувалися. Та і не тільки у них, у Мінфіну теж. І навіть зрозуміло в чому інтерес: доходи від мит.

Роман: Повністю погоджуюсь з останнім. Щодо прогнозу, то все ж вважаю, що готівковий курс може перетнути відмітку в 40 гривень в 2024 році.

Морський коридор?

Данило: Будь-які питання валютних курсів дуже залежать від стану нашої торгівлі. Наразі бачимо поступове відновлення морських шляхів торгівлі. В перспективі ми зможемо продавати навіть продукцію металургії. Відтак, ми зможемо суттєво зменшити навантаження на наші ЗВР. На фоні цього, запровадження гнучкого курсу виглядає хорошим рішенням, оскільки воно дозволить без зайвих скандалів та пакіки трішки збільшувати курс у сезон експорту, і знижувати у сезон імпорту.

Тобто тоді, коли Україна багато експортує, збільшувати курс для збільшення доходів експортерів. А тоді, коли Україна багато імпортує, навпаки, зменшувати курс.

Без режиму гнучкого курсу, НБУ доводилось би щоразу проводити “корекції”, які були б дуже різкими і дестабілізували б ринок.

Роман: Морський коридор, який в цей момент створює Україна, ледь не єдиний промінь сонця на валютному ринку. Курсові коливання, які стимулюють чи пригнічують зовнішню торгівлю сьогодні не відіграватимуть головну роль. Яка різниця наскільки “конкурентоздатною” за ціною є ваша пшениця, якщо ви не можете її вивезти?

Разом з тим здорожчання долара не означатимуть зменшення імпорту. Якщо виробництво певного товару в Україні знищено, то немає значення ціна імпорту, ми будемо змушенні, бо альтернатив немає. (тут про інсулін чи подібне. Майбахи та інші розкоші, це окреме питання)

Данило: Зважаючи на кількість ще діючих валютних обмежень, навряд навіть провал запуску нового морського коридору зможе суттєво дестабілізувати курс.

Роман: Погоджуюсь, його успішний запуск полегшить нам життя, а провал мало що змінить.

Висновки

Данило: Вважаю перший тиждень гнучкого курсу доволі успішним. Попит на іноземну валюту почав спадати, банки поступово повертаються до управління ризиками, НБУ отримуває більший коридор у рішеннях щодо національної валюти. Апокаліптичні прогнози про долар по 60 не збулися, НБУ вийшов на гнучкий курс з позиції сили. У найближчий час Нацбанк буде вливати багато валюти, щоб довести ринку свою здатність нівелювати будь-які ризики. При цьому, запровадження гнучкого курсу дозволяє змінювати курс як і на користь імпортерів, так і на користь експортерів.

Роман: Технічно НБУ зробив все на п’ятірочку, це не дивина, свою інституційну спроможність він вже доводив. Чітко, різко і правильно погасив всі спекулятивні побоювання, перший тиждень пройшов відносно спокійно. За відсутність підготовчої інформаційної кампанії я б зняв бали (от якби пустили чутку про ревальвацію, щоб ще й експортери були активними, це було б 10 балів з 5 можливих). Щодо самого рішення, то я поки що вважаю наступне:

- Запізніле та завчасне одночасно;

-Дисбаланси нікуди не діваються, а отримають назву “структурний дефіцит валюти”;

-Постійна, хоч і плавна девальвація - шлях в нікуди, але це краще річних “кореляцій”;

-Про ревальваційні хитання нема сенсу говорити, їх неможливо визначити, усе вирішує Нацбанк, а не ринок - це проблема, яку без розблокованої торгівлі, неможливо вирішити;

-Окремо хотів би відзначити, що ризик монетарного фінансування бюджету і всі похідні від нього, залишаються досить високими.

Морська торгівля оживає, то ж є надія на краще, проте я б виходив з гіршого.

Дізнайтеся основи економіки, секрети розподілу сімейного бюджету, фінансової грамотності завдяки курсу “Фінансова грамотність Українця” від “Школи Останнього Капіталіста”. Реєструйся на перший потік за зниженою ціною: https://ostkap.school/

Також Ви можете підписатися на наш освітній бот “Економіка зрозумілою мовою” в якому ви дізнаєтесь, що таке ті “інтервенції” : https://easynomics.space/lp/CR5e9HEH