Інвестиції - це чудово. Вони дають можливість примножувати ваш капітал поступово в той час, як ви займаєтеся своїми справами, що дає вам можливість в перспективі стати фінансово незалежним від зарплатні або принаймні вийти на чудову пенсію, яку ви самостійно зібрали методом розумного зберігання і вкладення грошей. Але тоді з чого розпочинати?

Чергова у нашому циклі вступу до інвестицій дасть вам можливість побачити реальні кроки, які висвітлять вам картину теоретичного результату ваших інвестицій. А розпочинаємо ми інвестиції - з себе.

Довгострокові інвестиції для довгострокових фінансових цілей

Перш за все, вам необхідно зрозуміти для чого ви інвестуєте. Зробіть інвестиційну ціль, адже без неї ваша стратегія не буде зрозумілою і ви наробите помилок пересмикуючи свій портфель від низького ризику-низької дохідності до високого ризику-високої дохідності і навпаки. Так робити не варто.

Потрібно одразу поставити конкретну, цілком досяжну за певних умов і припущень ціль.

Приклад 1

Моїй доньці 10 років. За 7 років вона буде навчатися в топ-університеті України на факультеті Хімії. Навчання там коштує сьогодні 35 тисяч на рік. Я зможу фінансувати її навчання протягом 6 років (до закінчення магістратури). Тобто, мені потрібно 210 тисяч гривень за 7 років (для спрощення, уявимо, що ви сплачуєте цю суму одразу на першому році і підвищення ціни на навчання за 7 років компенсується знижкою оплати заздалегідь). Так як 7 років - це середньострокова ціль, про акції не може бути й мови (інвестування в акції - для цілей від 12-15 років), тому інвестую в облігації. Українські ОВДП з дохідністю 20% в гривні мене влаштовують. Відповідно, я купую 5 річну та дворічну (після 5 років) облігацію за 60 тисяч гривень в сумі (з урахуванням реінвестування нашого доходу 20% на рік та без урахування інфляції для простоти розуміння). Цілком досяжна ціль, при чому ви не додаєте грошей до цієї інвестиції протягом семи років: необхідна сума у 210 тисяч гривень за 7 років - це ваших 60 тисяч гривень сьогодні. Єдине, що не дає можливості назвати це “магією” - ризик того, що міністерство фінансів України не сплатить облігацію (дефолт).

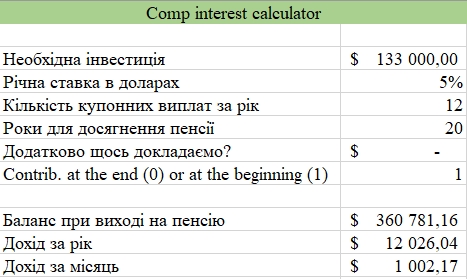

Приклад 2 (глобальніший)

Через 20 років мені виповниться 60 і я виходитиму на пенсію, де хочу отримувати тисячу доларів на місяць і очікую дожити до 90 років. Залежно від вашого початкового вкладення - це цілком досяжна ціль, яка виміряна в часі і грошах (30 років життя з доходом тисяча доларів на місяць = 360 тисяч доларів). Тепер нам потрібно зробити припущення: скільки років для досягнення цілей, яка реальна, тобто з урахуванням інфляції ставка дохідності нашої інвестиції за рік, чи нам потрібна вся сума одразу, чи ми поступово хочемо отримувати дохід, чи ми докладаємо щось після першої інвестиції, тощо. Окремо вихід на пенсію розберемо в майбутніх лонгрідах на цю тему, а зараз обмежимося конкретикою. Отже, за допомогою декількох припущень, ми вираховуємо суму, яку маємо інвестувати у 40 років щоб вийти на бажану пенсію в 60: 133 тисячі доларів.

Звідки я беру гроші і для чого вони мені?

Це також надзвичайно важливо. В ідеалі, якщо хочете гарно спати вночі - інвестуйте тільки ті гроші, які Вам не будуть потрібні як мінімум 5 років, адже фінансові ринки дуже мінливі і попадаючи в кризу з грошима, які вам дуже потрібні тут і зараз ви сильно ризикуєте отримати збиток. Тому перш ніж інвестувати, усі консультанти з особистих фінансів радять мати подушку безпеки, тобто гроші, які ви можете витягнути хоч сьогодні і яких вам буде достатньо на мінімум 3 місяці проживання без зарплатні. Ваше здоров’я, непередбачувані високі витрати або втрата роботи не мають впливати на ваш інвестиційний портфель. Про те, як краще зробити цю подушку українцю в сучасних реаліях ми також розкажемо згодом.

На скільки я ризиковий (а) ?

Це - найважливіше запитання, на яке вам дуже потрібно відповісти. Адже довгострокова інвестиція визначається не стільки початковим вкладом, скільки вашою готовністю його втратити частково або повністю. Для того, щоб виміряти вашу терпимість до ризику, поставте собі такі запитання:

Скільки відсотків від свого вкладу я готовий (а) втратити за один день?

Те саме, тільки за місяць?

За рік?

В день, коли я передбачаю досягнути своєї інвестиційної цілі?

В інвестиціях немає магії, саме тому ті, хто на них заробляють в довгостроковій перспективі - одні з найчесніших багатіїв, адже вони ризикували власними грошима задля отримання цього прибутку, не маючи прямий вплив на результат власної інвестиції (ви можете продати/купити акції чи облігації, але ви не можете навести лад в справах компанії самостійно, якщо курс її акцій падає чи вона не може заплатити кредиторам). Зрозумійте, що існує цілком реальний ризик того, що ви не заробите нічого, а може й навіть втратите всю свою інвестицію. Однак цей ризик - не чорне і біле, а безліч відтінків сірого. Саме вам обирати, на скільки реальним буде втрата хоч одного відсотка від вашого капіталу та на скільки високим відповідно має бути дохідність, щоб ви були достатньо змотивовані вкласти свої гроші в ту чи іншу компанію.

Висновок

Інвестиції потребують організованості і чіткості мислення. Інвестиції - це про стратегію, про довгострокове мислення і передбачення своїх почуттів у майбутньому залежно від ситуації. Найголовніше - не вірити в легкі гроші чи абсолютну неможливість заробити на інвестиціях в довгостроковому періоді. Ви не можете заробити будь-які гроші з будь-якої початкової інвестиції, усе має свою розумну межу, і тут 3-4 лишніх відсотки припущеної дохідності можуть зіграти злий жарт у довгостроковому періоді, тому потрібно бути якомога точнішим у своїх бажаннях та припущеннях. Зрештою, усе залежить від взятого вами ризику за винагороду в Х % річних, just business.

Після визначення стратегії, ми можемо перейти до тактики: куди саме вкладати, якого брокера обрати, скільки разів на тиждень/місяць/рік дивитися на портфель і ребалансовувати його…

Але це вже тема для наступного лонгріду, коли ви вже визначитеся з довгостроковими цілями та методами їхнього досягнення.