Сьогодні чиновники Федеральної Резервної Системи США борються з подібними обставинами, як і після Першої світової війни та епідемії іспанки 1918-1919 років. Тоді процентні ставки були низькими, а державні витрати високими. Це викликало стрімке зростання інфляції. Щоб повернути ціни під контроль, ФРС підвищила ставки, спровокувавши серйозну рецесію.

Зараз ФРС підвищила ставки найшвидшими темпами з початку 1980-х років. Економісти «яструби» стверджують, що, щоб приборкати інфляцію, ФРС доведеться підняти їх ще вище, навіть якщо це, безперечно, підвищить безробіття та, ймовірно, спричинить рецесію. «Голуби» заявляють, що ФРС вже зайшла занадто далеко і подальші підвищення непотрібні. Третій сценарій, за яким ФРС зробить все правильно, економіка сповільниться, а інфляція спаде без рецесії (т.зв. «м’яка посадка»), донедавна вважалася майже неможливою.

Шанси на «м’яку посадку» все ще незначні. З березня 2022 року ФРС підвищила короткострокові процентні ставки з 0% до 5,25%. Такі швидкі стрибки, як правило, супроводжуються рецесією. Оскільки вищі ставки підвищують вартість запозичень, вони зменшують як витрати споживачів (точніше вони повільніше ростуть), так і інвестиції компаній. Як правило, чим більше підвищення ставок, тим більший опір для зростаття економіки. Тому минулого року домінуючою точкою зору на Уолл-стріт і в залах засідань корпорацій було те, що американська економіка впаде у рецесію. Станом на червень середній прогноз економістів, опитаних Bloomberg, встановлював ймовірність рецесії в наступні 12 місяців на рівні близько 65%. Щоправда у липні цей показник покращився до 50%. У лютому бізнес-група Conference Board оцінила ймовірність у 99%.

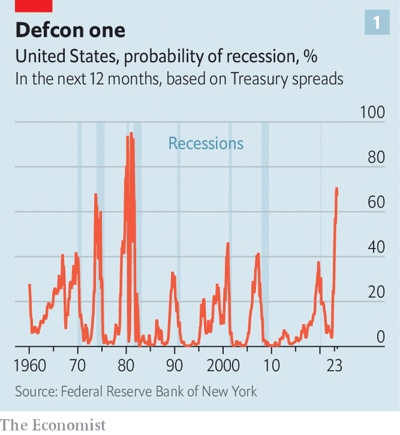

Найпохмурішою ознакою надходження рецесії була екстремальна інверсія кривих дохідності. Зазвичай ставки за довгостроковими облігаціями вищі, ніж за короткостроковими, тому що інвестори очікують додаткової компенсації за ризик утримання цінних паперів, погашення яких погашається далеко в майбутньому. Коли короткострокові облігації більш дохідні, це означає, що інвестори очікують, що регулятор знизить ставки, як правило, тому що вони думають, що зростання економіки послабиться. За останні 50 років інверсії мають майже бездоганні результати в передвіщеннях рецесії у США.У жовтні 2022 року дохідність короткострокових облігацій перевищила довгострокових і залишається вищою досі. Відставання від початку інверсії до початку рецесії в середньому становить близько 350 днів, що означає початок потенційної рецесії у вересні. Нью-йоркське відділення ФРС розраховує ймовірність рецесії на основі кривої дохідності (різниці дохідності між короткостроковими і довгостроковими облігаціями) у травні оцінило правдоподібність рецесії в понад 70%, що є найвищим показником з 1982 року (див. графік 1).

Інші показники також підтверджують похмуру перспективу. Минулого року споживчі настрої, виміряні опитуванням Мічиганського університету, за яким уважно стежать, впали до історичного мінімуму. Крах Silicon Valley Bank і кількох інших фінансових установ у березні надав докази того, що швидке підвищення ставок завдає шкоди вразливим компаніям, а фінансова нестабільність, що виникла, посилила економічні труднощі. Банки зробили свої стандарти кредитування значно суворішими, що є ще однією ознакою наближення рецесії. Показники малих підприємств, які є основою американської економіки, залишаються вкрай песимістичним на тлі скорочення виробництва. Дебати серед економістів точаться не так про те, чи наближається рецесія, а більше про те, чи буде вона довгою чи короткою, глибокою чи неглибокою.

Втім, у липні настрій змінився. Попри численні негативні ознаки, найважливіший індикатор здоров’я економіки — ринок праці — залишається надзвичайно стійким. Рівень безробіття становить лише 3,6%, трохи вище мінімуму за 50 років. Короткочасне зростання звернень за страхуванням на випадок безробіття протягом весни припинилося. Америка додала нові робочі місця протягом 30 місяців поспіль, піднявши загальну зайнятість приблизно до рівня до пандемії.

Водночас інфляція спадає. За рік до червня 2022 року споживчі ціни зросли на 9,1%. За рік до червня цього року вони зросли лише на 3%, що є найменшим зростанням за понад два роки. У липні інфляція незначно зросла до 3,2%. Базова інфляція, яка виключає енергоносії та продовольство, є вищою, але після кількох місяців застою знову рухається у правильному напрямку. Оскільки постпандемічні ланцюги постачань оптимізуються, вартість більшості товарів зростає повільно, а в деяких випадках падає. Орендна плата, яка досі була важливим фактором інфляції, падає відповідно до приватних індексів і, ймовірно, незабаром почне знижуватися також і в офіційних даних. Витрати на оплату праці все ще зростають, але темпи зростання сповільнилися, що віщує заповільнення зростання цін на ресторанне харчування, ремонт автомобілів, податковий облік тощо.

Поєднання спаду інфляції та міцного ринку праці є несподіваним: багато економістів припускали, що це неможливо. У США багато компаній конкурують за дуже обмежену кількість працівників. Зазвичай це призводить до різкого зростання зарплат і, отже, до вищої інфляції. Очевидний спосіб приборкати інфляцію полягає у тому, щоб через підвищення процентних ставок стимулювати компанії вдатися до масових звільнень. Ще одиним способом привести ринок праці в рівновагу — збільшити пропозицію працівників. Певною мірою це сталося: 84% осіб у віці 25-54 років мають роботу або шукають роботу, що є найвищим показником із 2002 року. Крім того, іммігранти — важлива, хоча й політично суперечлива частина американської робочої сили — повернулася: минулого року прибуло більше 1 мільйона, що є найвищим показником з 2017 року.

Натомість лютого 2020 року економіка додала майже 4 мільйони робочих місць, що значно випереджає прогнози. Роботодавці не наважувалися звільняти працівників. Компанії можуть накопичувати їх, оскільки за останні кілька років було дуже важко набрати достатню кількість кадрів. Чистим результатом збільшення кількості працівників і зменшення кількості оголошень про допомогу є дещо спокійніший ринок праці. Goldman Sachs підрахував, що зараз у США робочих місць приблизно на 3,2 млн більше, ніж працівників, що все ще перевищує показник у 2 млн, який вважається оптимальним, але це значно менше порівняно з піком у 5,7 млн на початку 2022 року. Оскільки кількість вакансій зменшилася , невпинне зростання заробітної плати дещо послабилося (див. графік 2).

Ще дві речі допомагають пояснити успіх Америки. По-перше, проблеми, що насуваються, ймовірно, були перебільшені викривленими даними через пандемію. Моделі економістів щодо ймовірності рецесії місяцями показують тривожні результати. Однак є підстави вважати, що ці моделі можуть подавати ненадійні сигнали. Вони розроблені, щоб передбачати неприємності щоразу, коли відбуваються раптові зміни в даних. Натомість останнім часом такі зміни відображають повернення до нормального життя після пандемії, а не первинну економічну слабкість. Люди купують значно менше ноутбуків і велотренажерів, ніж у 2020 році, не тому, що вони різко скорочують витрати, а тому, що вони не так багато працюють вдома. Тому може бути, що зниження об’ємів виробництва є не таким провісником, а певним «похміллям» після того, як у 2020 році в економіку було влито величезні об’єми готівки, що спонукало підвищений попит на низку груп товарів.

Інверсія кривої доходності також може ввести в оману. Довгострокові ставки, можливо, впали нижче короткострокових не тому, що рецесія неминуча, а з набагато приємнішої причини: коли інфляція спаде, ФРС зможе знизити ставки. За умови, що вона зможе зробити ці скорочення до того, як зростання припиниться, ФРС матиме хороші шанси спрямувати Америку до м’якої посадки.

Другий фактор пов’язаний із потужністю економіки. Монетарна політика може бути жорсткою, але існують протидіючі сили. Одна з них – це державні витрати. Америка має бюджетний дефіцит на суму понад 5% ВВП, що пов’язано з багатьма стимулами та субсидіями. Є багато причин для занепокоєння щодо стабільності такої фіскальної щедрості, але наразі вона виступає подушкою для економіки.

Кілька великих законодавчих актів перших двох років президентства Байдена, прийнятих до того, як демократи втратили контроль над Палатою представників, також починають впливати на економіку. Витрати на автомагістралі, порти, електростанції тощо, передбачені законом про інфраструктуру, прийнятим у 2021 році, становлять близько 0,25% ВВП на рік. Субсидії на електромобілі, відновлювані джерела енергії та напівпровідники, схоже, каталізували сплеск інвестицій у приватний сектор: цього року витрати на виробничі потужності зросли на 70% у реальному вираженні порівняно з рівнем до пандемії, досягнувши рекордного рівня.

Іншою економічною силою є домогосподарства, чиї витрати складають близько ⅔ ВВП. Вони увійшли в епоху високої інфляції та підвищення ставок добре підготовленими. Під час пандемії вони накопичили «надлишкові заощадження» на суму близько $2 трильйонів, що стало наслідком як того, що вони мали менше можливостей витрачати свої гроші, так і тому, що отримали три раунди стимулюючих виплат та інших форм підтримки. Багато людей використали ці заощадження через зростання вартості життя. Тим не менш, дослідники з відділення ФРС у Сан-Франциско підрахували, що все ще є залишкова сума додаткових заощаджень — близько $500 млрд — якої вистачить на більшу частину цього року. Крім того, вперше за кілька років зростання номінальної заробітної плати перевищило рівень інфляції. Реальні доходи більшості американців зараз зростають.

Що може піти не так?

Реакція економіки на підвищення процентних ставок зазвичай є відкладеною. Суворіші кредитні стандарти ще не повністю проявили свій вплив: наприклад, процентні ставки за кредитами зросли, але може минути ще кілька місяців, перш ніж за ними зростуть прострочення.

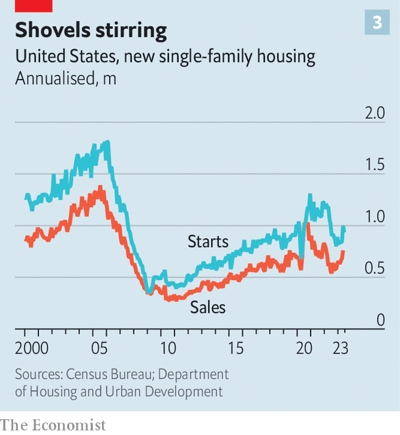

Натомість часто відбуваються зворотні процеси. Наприклад, іпотечні ставки різко зросли на початку 2022 року через очікування, що ФРС незабаром почне підвищувати ставки, що й сталося. Житлова індустрія, яка є найбільш чутливою до ставок частина економіки, зараз перебуває в стані невеликого відновлення, коли продажі та будівництво починають зростати (див. графік 3).

Новий індекс фінансових умов, розроблений ФРС, свідчить про те, що, загалом, скорочення зростання, спричинене вищими відсотковими ставками, фактично уповільнилося за останні кілька місяців, зокрема через те, що інвестори в американські акції очікували завершення циклу зростання ставки.

М’яке приземлення не означає різкого зростання після нього

Щоб знизити інфляцію, потрібен тривалий період пригніченого зростання, що знижує економічну активність. Незважаючи на те , що протягом останніх кількох кварталів зростання ввп трималося добре, його близький родич, валовий внутрішній дохід (GDI), був анемічним. Теоретично вони повинні бути узгоджені. ВВП відстежує всі кінцеві витрати в економіці, підсумовуючи споживання, інвестиції, державні витрати та чистий експорт за певний період. GDI відстежує доходи, пов’язані з цими витратами, підсумовуючи заробітну плату, прибутки та будь-які інші доходи. Насправді вони ніколи не збігаються ідеально, оскільки вони походять з різних джерел. Останнім часом розриви були надзвичайно великими — можливо, це ще один наслідок спотворень, пов’язаних з пандемією. Тоді як у першому кварталі цього року ВВП зріс на 2% у річному обчисленні, GDI впав на 1,8%. Це означає, що зростання вже дуже низьке, що, у свою чергу, може ще більше послабити інфляцію.

Існують великі ризики для цієї райдужної перспективи. Інфляція може знову виявитися стійкою, як це було протягом останніх двох років. Велика частина нещодавнього оптимізму була пов’язана з кращими, ніж очікувалося, показниками інфляції в червні. Робити широкі висновки з таких вузьких даних ніколи не є хорошею ідеєю, особливо, коли базові тенденції настільки мінливі. Вже у липні річний рівень інфляції в США прискорився до 3,2%.

Навіть якщо інфляція знизиться в серпні, також є питання щодо того, наскільки низькою вона залишатиметься, якщо кількість вакантних робочих місць продовжуватиме перевищувати кількість наявних працівників у такій значній мірі. Олів’є Бланшар, колишній головний економіст МВС, і Бен Бернанке, колишній голова ФРС, оцінили в травневій статті, що за нинішнього рівня напруженості на ринку праці рівень безробіття повинен підвищитися вище 4,3% на деякий час, щоб знизити інфляцію до цілі ФРС. Це означало б, що приблизно 1 млн людей повинні були б втратити роботу.

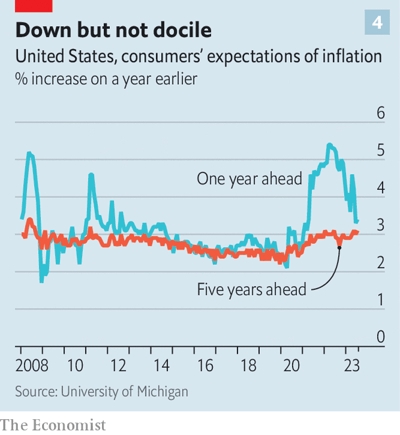

У цьому контексті стійкість економіки викликає незручності. Якщо відновлення житла набирає обертів, це може легко спровокувати зростання орендної плати та цін на товари (усім цим новим будинкам потрібні дивани, холодильники, килими тощо). Якщо зарплати продовжуватимуть зростати приблизно на 5% щорічно, то вони також підвищують ціни у сфері послуг. Очікування щодо інфляції, хоча й зменшуються, не свідчать про те, що ФРС тримає все під контролем (див. графік 4).

Петля зворотного зв’язку між сильною економікою та стійкою інфляцією стане серйозним викликом для ФРС, не залишивши їй вибору, окрім як підвищити ставки до нових висот — тоді побоювання щодо рецесії, спричиненої жорсткістю, цілком можуть справдитись.

Відсутність спаду на сьогоднішній день дозволила ФРС уникнути будь-яких серйозних компромісів у своєму посиленні. Якби умови погіршилися, її рішучість піддалася б серйозному випробуванню. Ексвіцеголова ФРС Річард Кларіда заявив, що регулятор може різко знизити ставки наступного року, коли інфляція досягне «двох пунктів», замість фактичного повернення до своєї мети в 2%. Це може допомогти уникнути рецесії. Втім, це також означатиме нетипову ситуацію, коли ФРС терпітиме вищий рівень інфляції, щоб не бити занадто сильно по економічноміці. Це саме по собі ускладнить боротьбу з інфляцією в майбутньому.

Незважаючи на всі ризики, залишається дивовижним те, що США поки що вдалося уникнути жорсткої посадки. Економіка йде непростим шляхом від найвищого піку інфляції за 40 років. Всупереч загальноприйнятій думці, їй несподівано вдалося додати мільйони робочих місць. Ситуація залишається далеко не однозначною. Втім, «м’яка посадка», яка колись було слабкою надією, тепер є одним із вірогідних результатів.

За матеріалами:

https://www.economist.com/briefing/2023/07/20/could-americas-economy-escape-recession