Казначейство США нещодавно почало публікувати зміни в оцінці як частину нової розширеної форми TIC щодо довгострокових цінних паперів (TIC SLT), щоб відрізняти зміни в транскордонних інвестиціях, пов'язані з чистими надходженнями, від тих, що пов'язані з оцінкою. Зараз Казначейство отримує безпосередньо від резидентів дані про рівень транскордонних довгострокових цінних паперів та зміни в портфелях, пов'язані з купівлею, продажем та переоцінкою цінних паперів. Це відрізняється від оцінок активів, скоригованих на оцінку, які визначалися шляхом застосування змін у базових індексах до активів у цінних паперах.

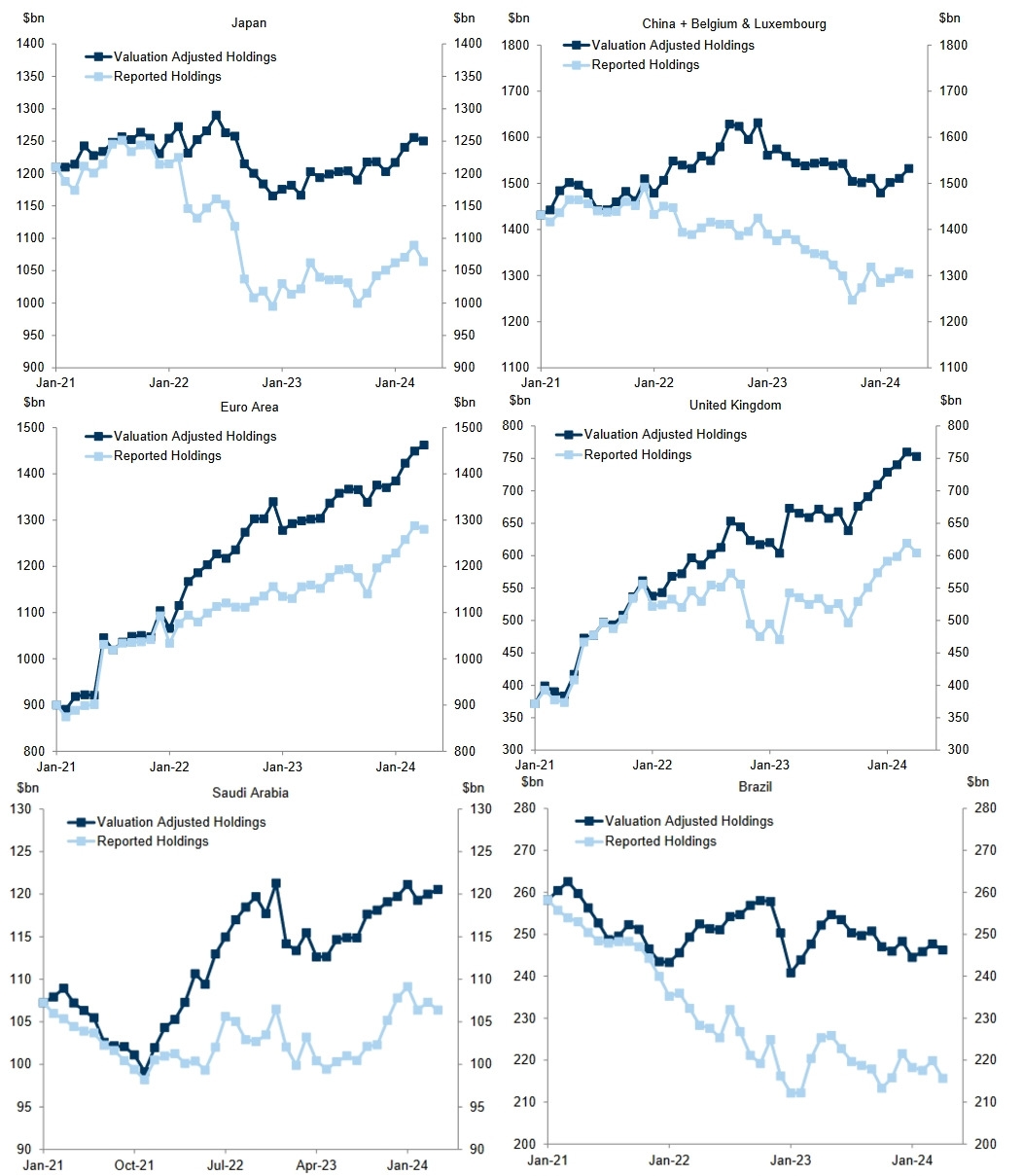

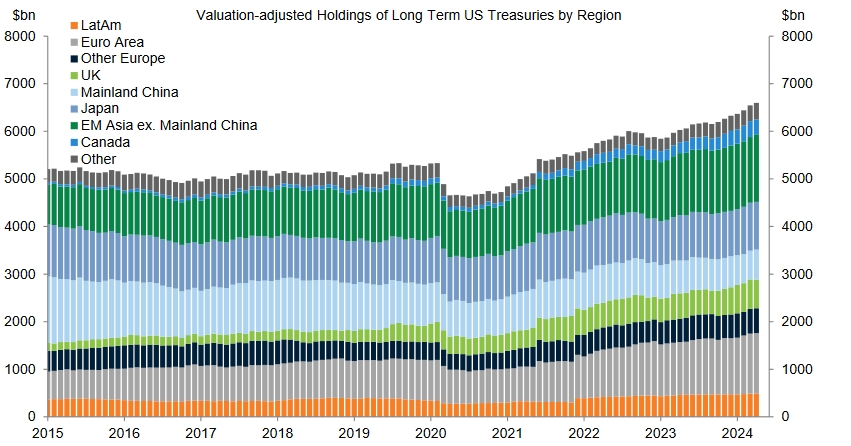

Нижче наведено порівняння нових оцінок Казначейства, скоригованих на оцінку, накопичених з 2021 року, та активів у 6 регіонах. Загалом, ми бачимо, що з 2021 року власники казначейських облігацій переоцінюють чистий продаж казначейських облігацій. Скоригований на оцінку показник активів свідчить про те, що більшість регіонів активно не скорочували запаси казначейських облігацій шляхом продажу активів, натомість запаси зменшилися передусім через розпродаж ставок у США, а в деяких тимчасових випадках - через ймовірні валютні інтервенції. Іншими словами, дані свідчать проти тверджень про широкомасштабний, активний продаж казначейських облігацій з метою дедоларизації. Ми вважаємо, що повідомлення про падіння долара були значно перебільшені, і нещодавня динаміка утримання казначейських облігацій відповідає цій думці, хоча можуть бути причини для занепокоєння в довгостроковій перспективі. Насправді, в нещодавньому документі FRBNY стверджується, що зменшення переваги долара в невеликій групі країн пояснює більшу частину скорочення частки долара в резервах.

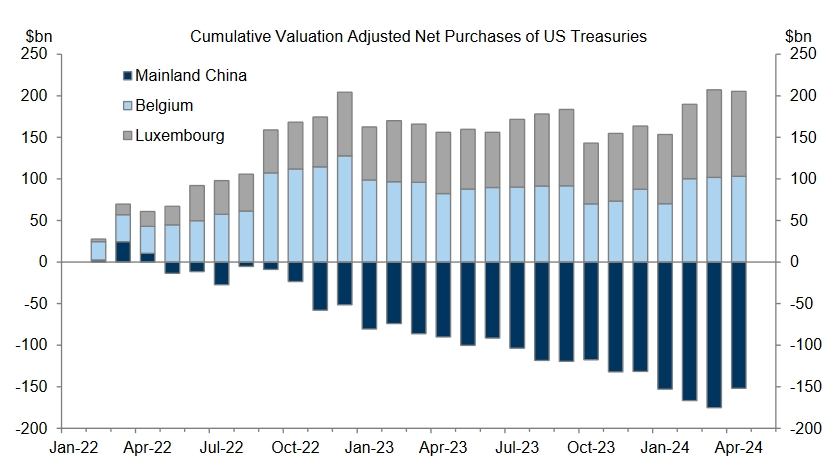

Інвестори часто звертають увагу на материковий Китай як на основне джерело дедоларизації через чистий продаж казначейських облігацій. Якщо поглянути лише на казначейські облігації материкового Китаю, то можна припустити, що це дійсно так. Однак є свідчення того, що Бельгія та Люксембург можуть бути двома великими зберігачами валютних резервів материкового Китаю. Дані TIC SLT страждають від упередженості депозитаріїв. Якщо інвестор обирає іноземного зберігача для зберігання своїх активів, то зобов'язання буде записано за місцезнаходженням зберігача, а не кінцевого власника цінних паперів. Наприклад, якщо континентальний Китай вирішив зберігати свої казначейські цінні папери США через Euroclear у Бельгії, ці дані будуть відображені як зобов'язання перед Бельгією, а не перед континентальним Китаєм. Це також впливає на визначення TIC інвесторів як офіційних чи приватних. Якщо офіційний інвестор обирає приватного зберігача для зберігання своїх активів, ці активи будуть записані як активи приватного, а не офіційного сектору. Для того, щоб врахувати упередженість депозитаріїв, варто розглядати континентальний Китай + Бельгія + Люксембург як єдине ціле. Врахування упередження щодо зберігання може свідчити про менший чистий продаж ПДВ з боку материкового Китаю

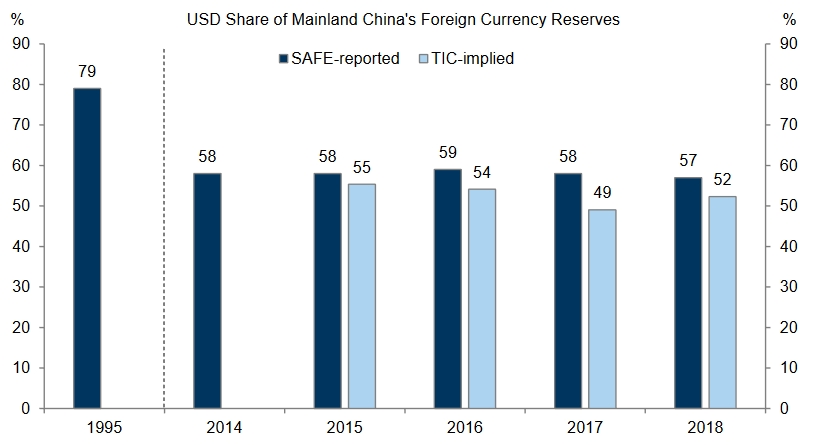

Врахувавши похибку оцінки та зберігання, ми вважаємо, що активи Казначейства материкового Китаю, скоріш за все, були приблизно стабільними. Також ймовірно, що TIC має тенденцію недооцінювати ці активи. Хоча розкриття інформації про офіційні резервні активи материкового Китаю є досить обмеженим, поєднання даних TIC та даних COFER МВФ дозволяє припустити, що резервні активи в доларах США є меншими, але загалом подібними до тих, про які повідомлялося за ті обмежені роки, за які є дані.

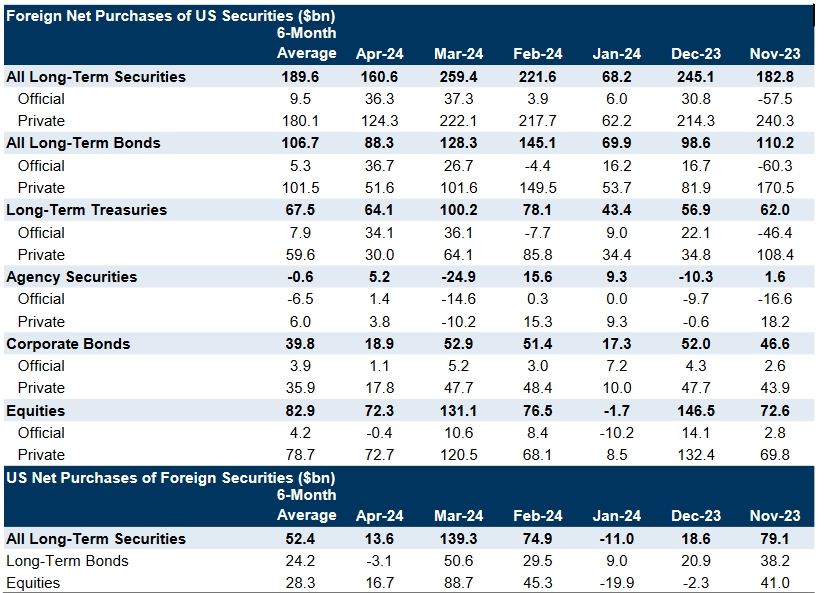

У квітні, на основі скоригованих на оцінку попередніх даних Казначейства США, іноземні інвестори здійснили чисту купівлю довгострокових цінних паперів США. Якщо говорити більш детально, то іноземні інвестори купували довгострокові казначейські облігації, корпоративні облігації та акції США в чистому вигляді, переважно за рахунок приватних інвесторів. На рівні країн найбільшим чистим покупцем довгострокових казначейських облігацій у квітні був материковий Китай, за яким слідував Гонконг. Канада була найбільшим чистим продавцем у квітні за оцінкою Казначейства, скоригованою на оцінку, за нею йшла Норвегія. На регіональному рівні Європа та Азія були чистими покупцями довгострокових казначейських облігацій, тоді як Латинська Америка була чистим продавцем.

Загалом, дані з 2021 року не свідчать про значний відхід від казначейських облігацій США. Скоріше, ми бачимо, що більшість падінь серед основних власників можна пояснити розпродажем ставок, а не чистим продажем казначейських облігацій США.