Початок 2025 року увійшов у світову економічну історію як точка радикального розлому, коли багаторічна парадигма глобальної лібералізації була зупинена впровадженням агресивного комплексу імпортних мит, відомих як тарифи «Дня визволення». Масштаби цих рішень виявилися безпрецедентними не лише за обсягом охопленої торгівлі, але й за швидкістю імплементації: адміністрація США запровадила базову 10-відсоткову ставку на майже всі категорії імпорту, доповнивши її високими індивідуальними митами для стратегічних партнерів та секторальними бар'єрами, що у випадку з Китаєм подекуди перевищували 100%. Політичний фундамент цієї стратегії базувався на амбітних обіцянках радикального захисту внутрішнього виробника, зниження критичної залежності від іноземних поставок та забезпечення «великого повернення» робочих місць у промислові штати, проте перші ж місяці реалізації політики виявили глибокий розрив між політичною риторикою та складною макроекономічною реальністю. Центральним питанням, що постає перед дослідниками, є не стільки електоральний успіх такої стратегії, скільки її вимірювана економічна раціональність: чи справді тарифи здатні генерувати довгостроковий позитивний ефект для національного багатства, чи вони лише виступають інструментом примусової та болючої зміни структури витрат, де за кожен долар політичного самоствердження зрештою розплачується внутрішній споживач?

Відповідь на це питання є далеко не очевидною, оскільки тарифи діють як багатофакторний шок, що одночасно зачіпає ланцюги постачання, інвестиційні плани фірм та купівельну спроможність домогосподарств. Хоча митні надходження США у 2025 році зросли на рекордні 200 мільярдів доларів, дані Кільського інституту свідчать про ефект «власного гола»: 96% цього податкового тягаря лягло безпосередньо на американських імпортерів, тоді як іноземні експортери поглинули лише близько 4% витрат. Це перетворює тарифи з інструменту тиску на зовнішніх партнерів на специфічну форму внутрішнього оподаткування споживання. Для глибокого розуміння цієї проблеми ми застосуємо комбінований підхід, аналізуючи як короткострокові цінові ефекти через призму «імпортного вмісту» витрат, так і динамічні макроекономічні реакції, спираючись на дані насамперед Федеральних резервних банків Сан-Франциско, Бостона та Кільського інституту світової економіки.

Такий аналіз дозволить нам вийти за межі простих кореляцій і зрозуміти, чому тарифи 2025 року стали справжнім експериментом над економікою США. Ми розглянемо, як короткострокове охолодження попиту, спровоковане невизначеністю, з часом трансформується в системний інфляційний тиск через зростання вартості капітальних інвестицій. Стаття продемонструє, що головною жертвою тарифів стає не лише гаманець пересічного громадянина сьогодні, а й технологічне оновлення американської промисловості завтра, оскільки тарифи діють як прихований податок на модернізацію, що суттєво здорожує імпортне обладнання та засоби виробництва.

Як тарифи впливають на економіку

Для того, щоб зрозуміти справжню природу тарифного тиску 2025 року, необхідно вийти за межі спрощеного уявлення про мито як про звичайний прикордонний збір і розглянути його як складний теоретичний механізм, що діє одночасно як податок на споживання, на проміжні товари та на інвестиційну активність. Фундаментально тариф створює штучний розрив між глобальною вартістю продукту та його ціною всередині країни, що автоматично запускає ланцюгову реакцію перерозподілу добробуту. Важливо розуміти, що економіка реагує на цей виклик через два основні канали, які часто суперечать один одному в часі: канал цін, що формує шок з боку пропозиції, та канал витрат, який провокує шок з боку попиту. Канал пропозиції проявляється у миттєвому зростанні витрат для фірм, що використовують імпортні компоненти, що з часом неминуче призводить до інфляції витрат та потенційного зростання безробіття через зниження конкурентоспроможності. Водночас канал попиту діє як своєрідне «економічне гальмо»: стикаючись із невизначеністю та вищими цінами, домогосподарства та бізнес починають різко скорочувати свої витрати, що, за іронією долі, може призвести до короткострокового зниження інфляції через загальне охолодження економічної активності.

Ключова аналітична проблема вимірювання цих ефектів полягає у визначенні того, хто насправді несе економічний тягар. Політична риторика часто стверджує, що за тарифи «платять» іноземні експортери, знижуючи свої ціни, проте сучасні емпіричні дані Кільського інституту світової економіки свідчать, що іноземні фірми поглинають лише незначні 4% від суми мита, тоді як решту 96% фактично сплачують американські покупці. Це створює серйозний лаг у макроекономічній статистиці: безпосередній вплив на ціни може бути завуальований тимчасовим рішенням бізнесу пожертвувати власним прибутком заради збереження частки ринку, проте такий ресурс є обмеженим. У довгостроковій перспективі ці приховані витрати неминуче виходять на поверхню у формі вищих цін на фінальну продукцію, проте цей ефект з’являється в макростатистиці з певною затримкою, часто вводячи в оману спостерігачів щодо реальної «вартості» протекціонізму.

Особлива складність теоретичної рамки полягає в тому, що результати тарифної політики радикально відрізняються в короткостроковому та довгостроковому періодах. У перші місяці після запровадження мит домінує шок попиту: зростає безробіття, оскільки бізнес «заморожує» найм та інвестиції, чекаючи на прояснення торгових правил, а інфляція може навіть залишатися стабільною або знижуватися через слабку купівельну спроможність. Однак через 2–4 роки ситуація розвертається: економіка адаптується до нових реалій, безробіття стабілізується, але інфляційний тиск стає хронічним через структурно вищі витрати виробництва та зменшення конкуренції. Тарифи на інвестиційні товари, такі як промислове обладнання, мають особливо підступний ефект, оскільки вони здорожують капітал, що сповільнює модернізацію економіки та обмежує її потенціал росту на роки вперед. Таким чином, теорія вчить нас, що тарифи — це не просто одноразовий ціновий стрибок, а динамічний процес, де початкове затишшя в цінах часто є лише прелюдією до тривалої втрати економічної ефективності.

Наскільки «імпортною» є економіка США насправді

Для об'єктивної оцінки наслідків тарифної політики необхідно передусім зруйнувати один із найстійкіших міфів сучасної економічної дискусії — уявлення про Сполучені Штати як про економіку, що критично залежить від зовнішніх поставок у кожному секторі. Насправді, з макроекономічної точки зору, США залишаються відносно закритою економікою, де переважна більшість товарів і послуг виробляється всередині країни. Станом на 2024 рік обсяг імпорту відповідав лише близько 14% від ВВП країни. Однак ці сухі статистичні дані щодо обсягів торгівлі не відображають реальної глибини взаємозв'язків та того, скільки американські домогосподарства та бізнес насправді витрачають на «іноземну складову». Традиційний погляд на торговельний баланс ігнорує той факт, що ціна товару на полиці магазину в Огайо чи Каліфорнії складається не лише з вартості його виробництва за кордоном, але й із величезної частки внутрішньої доданої вартості.

Важливо розуміти, що навіть продукт із маркуванням «Made in China» або «Hecho en México» включає значні витрати, які залишаються всередині США: транспортування всередині країни, складська логістика, оптова та роздрібна діяльність, а також відповідні торгові націнки. З іншого боку, товари, які з гордістю маркуються «Made in the USA», часто містять значну частку імпортних компонентів, що робить їх так само вразливими до тарифних коливань. Саме тому для коректного аналізу ми маємо використовувати концепцію «імпортного вмісту витрат», яка дозволяє вирахувати частку іноземної вартості у кінцевих витратах. Цей показник є критично важливим, оскільки він демонструє, як саме тариф на кордоні трансформується у фінальну ціну для споживача або інвестора. Для розрахунку цих ефектів дослідники спираються на матриці витрат-випуску Бюро економічного аналізу (BEA) та детальні торгові дані Бюро перепису населення США, що дозволяє відстежити шлях кожного долара через глобальні ланцюги постачання.

Розуміння «імпортного вмісту» дозволяє побачити реальну вразливість економіки до протекціоністських заходів. Виявляється, що тарифи б’ють не по всій вартості товару, а лише по тій його частині, що була створена за межами США. Це пояснює, чому загальні показники імпорту до ВВП можуть здаватися низькими, але при цьому тарифи на специфічне обладнання або проміжні товари здатні викликати шокові стани в окремих галузях промисловості. Таким чином, аналіз реальної «імпортності» економіки США вимагає відходу від поверхневих цифр торговельного дефіциту до глибинного вивчення структури витрат, де внутрішня логістика та націнки виступають своєрідним демпфером, що частково пом'якшує тарифний удар для пересічного покупця, але не для промислового сектору.

Тарифи і споживчі ціни

Аналіз впливу тарифної політики на рівень споживчих цін вимагає відмови від спрощених уявлень про мито як про пряму надбавку до цінника в магазині, оскільки реальний механізм трансмісії витрат є значно складнішим і залежить від структури споживчого кошика США.

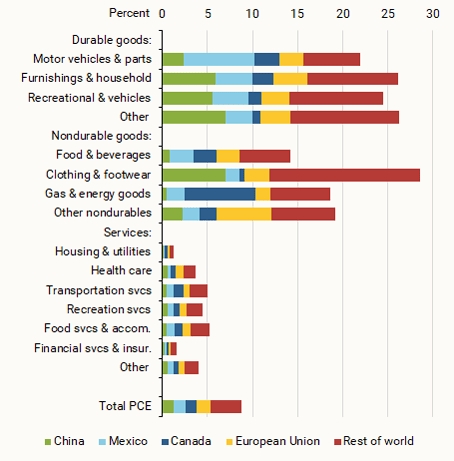

Основним інструментом для такої оцінки слугує концепція «імпортного вмісту» особистих споживчих витрат, яка демонструє, що попри візуальну велику кількість іноземних товарів, Сполучені Штати залишаються відносно закритою економікою. Більшість товарів, що продаються всередині країни, включають значну частку внутрішньої доданої вартості, як-от логістику, маркетинг та роздрібні націнки, які фактично «розмивають» вплив імпортних мит. Згідно з розрахунками Федерального резервного банку Сан-Франциско, загальний імпортний вміст споживчих витрат у США становить близько 9%, що є ключовим показником для розуміння того, чому навіть радикальні тарифні заходи не призводять до миттєвого гіперінфляційного шоку на споживчому ринку.

Галузевий розріз демонструє значну неоднорідність: наприклад, у категорії одягу та взуття імпортний вміст сягає близько 30%, де значну частку займають поставки з Китаю, тоді як у сегменті моторних транспортних засобів та запчастин майже 8% загальних витрат припадає на імпорт із Мексики. Проте навіть у цих «імпортозалежних» категоріях близько 70% вартості товару залишається всередині країни через високі внутрішні націнки та дистрибуційні витрати. Моделювання ситуації із запровадженням загального тарифу на рівні 25% показує, що прямий тиск на споживчі ціни PCE складе приблизно 2,2%. Це зростання, хоча і є відчутним для бюджетів домогосподарств, часто не виглядає катастрофічним у загальних індексах споживчих цін саме через домінування внутрішніх компонентів у ціні фінального продукту та можливість бізнесу частково поглинати зростання витрат шляхом скорочення власної маржі.

Проте таку «помірність» цифр не варто сприймати як відсутність негативних наслідків, адже тарифи фактично функціонують як прихований і вкрай регресивний податок на американські домогосподарства. Дані Кільського інституту світової економіки підтверджують, що іноземні експортери, зокрема китайські, майже не знижують свої ціни у відповідь на мита, що призводить до майже повного перекладання податкового тягаря на покупців. Таким чином, кожні 100 доларів тарифних надходжень до бюджету США фактично вилучаються з кишень домогосподарств, що знижує їхню реальну купівельну спроможність.

Відносно низький відсотковий показник інфляційного ефекту для споживачів пояснюється також динамічною поведінкою ринку: споживачі можуть змінювати свої звички, переходячи на дешевші або вітчизняні замінники, що дещо стримує ріст витрат, але водночас знижує рівень задоволення потреб та добробуту. Крім того, існує асиметрія у сприйнятті тарифів: бізнес часто вагається щодо миттєвого підняття цін, очікуючи оцінки тривалості торгових бар'єрів, що створює певний часовий лаг перед тим, як тарифний удар повністю відобразиться на роздрібних цінниках. Зрештою, хоча споживчий ринок і демонструє певну стійкість завдяки структурі американської економіки, тарифи залишаються фактором постійного інфляційного тиску, який обмежує доступ до товарів та перерозподіляє багатство від громадян до державного казначейства, не створюючи при цьому обіцяних економічних переваг для більшості споживачів.

Інвестиційні товари: головний, але недооцінений канал впливу

Аналіз тарифної політики 2025 року зазвичай зосереджується на цінах на споживчі товари, що є цілком зрозумілим з огляду на їхню безпосередню близькість до повсякденного життя виборців, проте справжній, найбільш руйнівний удар по економічній стабільності США прихований у сегменті інвестиційних товарів.

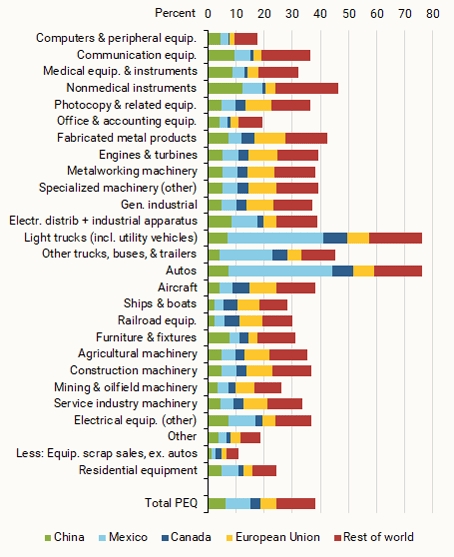

У той час як громадська дискусія точиться навколо цін на продукти харчування чи одяг, професійна аналітика вказує на те, що саме приватні інвестиції в обладнання стали основним і найбільш вразливим каналом передачі тарифного шоку. Фундаментальна причина такого нерівномірного розподілу впливу полягає в радикально вищому рівні «імпортного вмісту» інвестиційних товарів порівняно зі споживчими. Якщо для споживчого кошика цей показник становить лише близько 9%, то для інвестиційного обладнання він сягає вражаючих 38%. Це означає, що понад третина вартості засобів виробництва, які закуповують американські компанії, напряму залежить від умов міжнародної торгівлі, що робить промисловий сектор у чотири рази вразливішим до митних бар'єрів, ніж ринок кінцевого споживання.

Найбільш наочно ця залежність проявляється у високотехнологічних галузях та важкому машинобудуванні. Наприклад, у структурі приватних інвестицій у транспортні засоби частка імпортної складової наближається до 75%, де лише поставки з Мексики забезпечують майже 37% вартості. Аналогічна ситуація спостерігається у сегментах промислового обладнання, медичної техніки та складних електронних приладів, де глобалізація ланцюгів постачання зробила національне виробництво неможливим без іноземних компонентів. Коли адміністрація запроваджує загальний тариф у 25%, механізм ціноутворення для бізнесу спрацьовує набагато жорсткіше, ніж для споживача. Через значно менші торгові націнки в сегменті B2B (бізнес для бізнесу) тариф не «розмивається» внутрішніми витратами на маркетинг чи дистрибуцію так сильно, як у ритейлі. Як наслідок, 25-відсоткове мито трансформується у пряме зростання цін на обладнання приблизно на 9,5–9,6%, що стає шоковим тягарем для будь-якої виробничої стратегії.

Цей ціновий стрибок має критичні наслідки для макроекономічного майбутнього країни, оскільки він безпосередньо підвищує вартість капіталу. Коли верстати, комп’ютерні системи чи медичні сканери дорожчають майже на 10%, бізнес змушений переглядати свої фінансові плани, що неминуче призводить до відкладення або повної відмови від модернізації. Такий «охолоджувальний ефект» на інвестиційну активність створює ризик довгострокової стагнації: застаріле обладнання знижує продуктивність праці, що, у свою чергу, гальмує потенційне зростання ВВП. Таким чином, тарифи діють як прихований податок на розвиток і технологічне оновлення американської промисловості. Головний висновок цього аналізу полягає в тому, що тарифна політика б’є не стільки по гаманцю споживача сьогодні, скільки по конкурентоспроможності американського виробництва завтра, підриваючи фундамент економічного зростання в обмін на сумнівні короткострокові фіскальні надходження.

Довгостроковий ефект тарифів

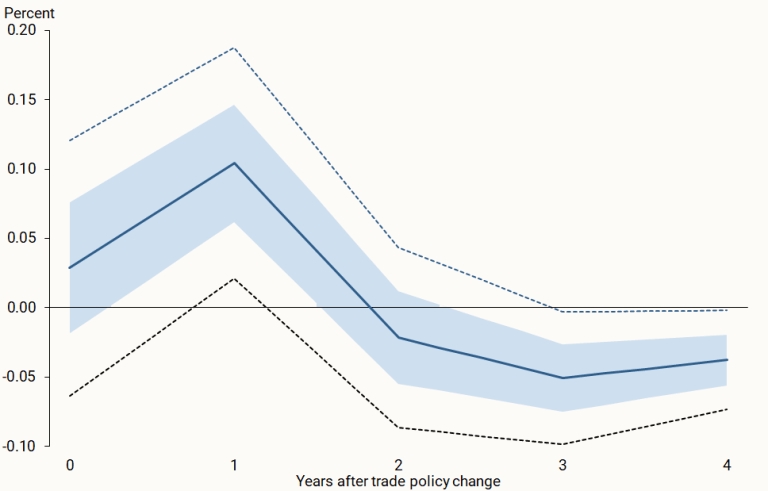

Емпіричний аналіз історичних даних за останні сорок років, проведений Федеральним резервним банком Сан-Франциско, виявляє вкрай специфічну та багато в чому контрінтуїтивну динаміку макроекономічних показників у перший рік після впровадження тарифів. Традиційне уявлення про те, що імпортне мито має миттєво провокувати інфляційний стрибок, не знаходить підтвердження у короткостроковій статистиці розвинених країн. Навпаки, результати методу локальних проєкцій свідчать, що у початковий період тарифи діють радше як негативний шок попиту, що охолоджує економічну активність. Головним чинником тут виступає висока невизначеність: бізнес, не маючи чіткого розуміння майбутніх правил гри та побоюючись торговельної помсти з боку партнерів, «заморожує» плани щодо розширення та капітальних інвестицій. Аналогічним чином реагують і домогосподарства, які в умовах нестабільності схильні скорочувати необов’язкові витрати та «затягувати паски».

Цей «гальмівний ефект» на боці попиту призводить до того, що безпосередньо після зростання тарифних ставок рівень безробіття починає зростати. Розрахунки на основі історичної панелі шістнадцяти провідних економік світу показують, що кожен один відсотковий пункт зростання середнього тарифу корелює зі збільшенням рівня безробіття приблизно на 0,1% уже в перший рік. Одночасно з цим спостерігається парадоксальне зниження темпів інфляції — також приблизно на 10 базисних пунктів на кожний відсоток мита. Таке сповільнення росту цін пояснюється тим, що падіння споживчого та інвестиційного попиту на початковому етапі переважає над зростанням витрат виробництва. Таким чином, замість очікуваного «розігріву» цін, економіка США стикається із симптомами рецесійного тиску, де страх перед майбутнім змушує суб’єктів ринку діяти максимально обережно, що фактично нівелює протекціоністські очікування уряду в короткостроковій перспективі.

Така початкова реакція ринку створює небезпечну ілюзію «безболісного» протекціонізму, оскільки основні негативні ефекти на боці пропозиції ще не встигли повністю проникнути через складні ланцюги ціноутворення. Важливо підкреслити, що це короткострокове падіння інфляції не є ознакою оздоровлення економіки, а є прямим свідченням її пригніченого стану. Невизначеність навколо майбутніх торгових угод, юридичних рішень та можливої ескалації торгових воєн діє як податок на економічну впевненість, змушуючи фірми обирати вичікувальну позицію замість активного найму та розвитку. Отже, у короткому періоді тарифи працюють не як стимул для внутрішнього виробника, а як інструмент депресії загального попиту, що суперечить політичній логіці їх запровадження та створює серйозні виклики для монетарної політики Федеральної резервної системи, яка змушена реагувати на ці змішані сигнали ринку праці та споживчих цін.

Чому оцінка ефектів тарифів настільки складна

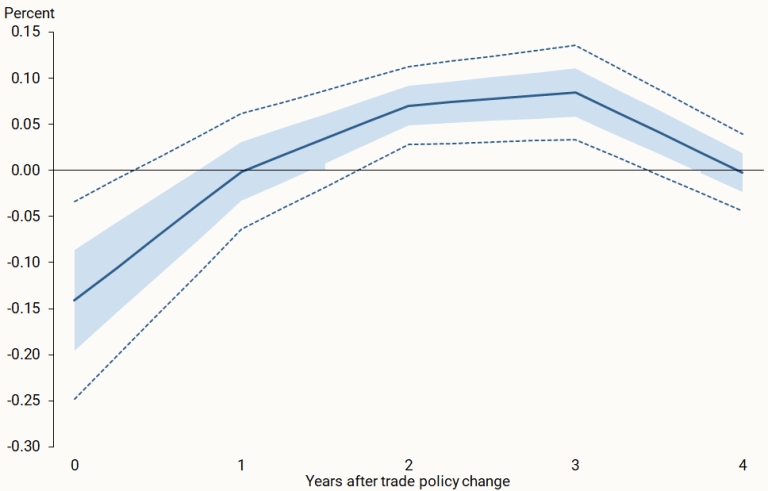

Якщо початковий період після запровадження тарифів характеризується переважно пригніченням попиту та обережністю ринку, то в довгостроковій перспективі — зазвичай через два-чотири роки — макроекономічна картина радикально змінюється, і на перший план виходять чинники пропозиції. На цьому етапі тимчасове охолодження інфляції, спричинене споживчим песимізмом, вичерпує себе, поступаючись місцем накопиченому тиску з боку витрат виробництва. Згідно з дослідженнями Федерального резервного банку Бостона, саме в цей період стає очевидним, що тарифи діють як довготривалий інфляційний чинник. Рівень безробіття, який на початковій стадії демонстрував стрімке зростання через невизначеність, поступово стабілізується і повертається до своїх базових значень, проте ціна цієї стабілізації виявляється високою: економіка виходить на новий рівень рівноваги, де ціни на товари та послуги є суттєво вищими, ніж у сценарії без торгових обмежень.

Основним двигуном цього довгострокового інфляційного стрибка є поступова трансмісія вищих цін на інвестиційні товари та обладнання у фінальну вартість продукції. Оскільки підприємства з часом змушені оновлювати свої потужності, вони стикаються з реальністю, де капітальні витрати зросли на 9,5–9,6% через дорогий імпорт техніки. Модель Хобійна та Нечіо підтверджує, що такий «вхідний» шок не зникає безслідно: бізнес більше не може поглинати ці витрати за рахунок власного прибутку і починає перекладати їх на кінцевого споживача. Цей процес не є миттєвим, він розгортається хвилеподібно, досягаючи свого піку приблизно на третій рік після запровадження мит. Додатковим чинником виступає зменшення конкурентного тиску: захищені тарифним щитом вітчизняні виробники отримують можливість підвищувати власні ціни, орієнтуючись на подорожчання іноземних аналогів, що ще більше розкручує інфляційну спіраль.

Таким чином, тарифи 2025 року можна назвати фактором «відкладеної інфляції». Довгостроковий аналіз показує, що протекціонізм не вирішує структурних проблем економіки, а лише трансформує їх у постійно високі витрати на життя та виробництво. Повернення безробіття до норми через кілька років не має вводити в оману, оскільки воно відбувається на тлі зниження загальної економічної ефективності та гальмування технологічного оновлення. Емпіричні дані підтверджують, що через чотири роки після тарифного шоку рівень інфляції залишається вищим за контрфактичний прогноз, що свідчить про глибоке проникнення тарифних витрат у структуру національної економіки. У підсумку, довгостроковий ефект тарифів демонструє їхню справжню сутність: це не інструмент розвитку промисловості, а механізм тривалого здорожчання життя, який б'є по конкурентоспроможності країни через роки після того, як вщухли перші політичні овації з приводу захисту «своїх».

Чи «працюють» тарифи для США?

Складність об’єктивного оцінювання наслідків тарифної політики 2025 року зумовлена насамперед тим, що економіка не є статичною системою, а являє собою сукупність динамічних поведінкових реакцій мільйонів суб’єктів, кожен з яких адаптується до нових умов у свій спосіб. Коли запроваджується імпортне мито, виникає фундаментальне питання ступеня «перекладання» витрат, відповідь на яке залежить від ринкової сили компаній та еластичності попиту. Хоча дані Кільського інституту підтверджують майже повне перенесення тарифного тягаря на імпортерів на кордоні, кінцева ціна для споживача формується під впливом стратегічних рішень бізнесу: фірми можуть погоджуватися на тимчасове скорочення власної маржі, щоб зберегти лояльність покупців, або ж асиметрично підвищувати ціни лише на певні категорії товарів. Ця «в’язкість» цін створює ілюзію стабільності в перші місяці, хоча в глибині ланцюгів постачання вже накопичуються фінансові дисбаланси, які рано чи пізно вибухнуть інфляційним стрибком.

Додатковим ускладнюючим фактором виступає роль валютних курсів та монетарної політики, які можуть як посилювати, так і частково нівелювати ефекти протекціонізму. Запровадження тарифів традиційно веде до зміцнення національної валюти — у даному випадку долара США, оскільки попит на іноземну валюту для оплати імпорту падає. Дорожчий долар, у свою чергу, робить імпортні товари дещо дешевшими до сплати мита, що може частково замаскувати реальний масштаб тарифного удару в офіційній статистиці інфляції. Водночас реакція торгових партнерів у вигляді дзеркальних мит створює ефект «торгової війни», де втрати експортних галузей (наприклад, агросектору США) починають конфліктувати з вигодами захищених виробників промисловості, роблячи загальний розрахунок чистого ефекту для ВВП надзвичайно заплутаним.

Нарешті, головне обмеження будь-яких сучасних досліджень полягає в тому, що історичні дані, на яких базуються моделі, часто не відповідають масштабам подій 2025 року. Більшість емпіричних оцінок, опираються на досвід минулих десятиліть, коли зміни тарифів були точковими та відносно помірними. Сучасні ж заходи «Дня визволення» є безпрецедентними за обсягом охоплення та рівнем ставок, що робить екстраполяцію минулого досвіду на теперішню ситуацію справою, сповненою ризиків та похибок. Невизначеність щодо того, чи є ці тарифи постійними, чи лише елементом політичного торгу, змушує бізнес діяти в режимі «короткого горизонту», що ще більше викривляє економічні показники та робить фінальну оцінку успішності чи провалу політики Трампа можливою лише через тривалу часову дистанцію.

Підсумовуючи результати численних емпіричних досліджень та аналізуючи динаміку американської економіки після запровадження тарифів 2025 року, ми підходимо до центрального та найбільш гострого питання: чи «працюють» тарифи у тому значенні, яке вкладали в них архітектори політики «America First»? Якщо оцінювати успіх за критеріями політичної мобілізації та демонстрації суверенітету, то відповідь може здатися позитивною, проте з погляду чистої економічної ефективності результати свідчать про складну та багатошарову поразку. Емпіричні дані підтверджують, що тарифи не стали тим чарівним інструментом, який би миттєво відродив промислову потужність США без витрат для нації. Навпаки, ми спостерігаємо ситуацію, де обмежений і на перший погляд «терпимий» вплив на споживчі ціни (близько 2,2% зростання PCE) маскує набагато глибший і небезпечніший удар по інвестиційному сектору, де ціни на обладнання підскочили на 9,5–9,6%. Це означає, що тарифи спрацювали не як стимул для внутрішнього виробництва, а як вибіркове гальмо, яке б’є по найбільш технологічних галузях, здорожуючи капітал і змушуючи бізнес відкладати модернізацію.

Одним із найбільш стійких міфів було твердження, що тарифи змусять іноземних партнерів «платити» за доступ до американського ринку. Проте реальність 2025 року, підкріплена даними Кільського інституту, демонструє ефект «власного гола»: іноземні експортери поглинули лише незначні 4% тарифного тягаря, тоді як решту 96% фактично сплатили американські фірми та домогосподарства. Таким чином, замість перерозподілу багатства від Китаю чи ЄС до США, відбувся внутрішній перерозподіл від приватного сектору до державного казначейства. Ці 200 мільярдів доларів додаткових митних надходжень — це не прибуток від зовнішньої торгівлі, а специфічна форма внутрішнього оподаткування, яка вилучила ліквідність із реального сектору економіки саме в той момент, коли він потребував ресурсів для адаптації до нових умов.

Що стосується обіцяного «повернення» робочих місць та відновлення масової зайнятості у промисловості, то тут тарифи продемонстрували свою повну неспроможність вирішити структурні проблеми. У короткостроковій перспективі ми зафіксували навіть зворотний ефект: зростання безробіття на початковому етапі через шок попиту та високу невизначеність. Навіть коли ринок праці з часом адаптувався, решоринг виявився вибірковим та обмеженим, оскільки висока вартість імпортних компонентів та обладнання зробила виробництво всередині США дорожчим, ніж раніше. Більше того, тарифи спровокували «торгове відхилення», коли постачальники з Індії чи Бразилії просто перенаправили свої потоки на інші ринки, залишаючи американських виробників у стані дефіциту та високих витрат.

Таким чином, підсумковий баланс тарифної політики виглядає вкрай суперечливим. Тарифи «працюють» як потужний інструмент електорального впливу та політичного тиску, створюючи ілюзію захисту національних інтересів, проте емпірично вони не виконують своїх економічних завдань. Вони не відновили масову зайнятість у тому обсязі, який би компенсував зростання цін, і не зміцнили технологічне лідерство США, оскільки здорожчання засобів виробництва пригнічує інновації. У підсумку ми маємо економіку, яка стала більш закритою, дорожчою та менш динамічною. Тарифи змінили структуру витрат, переклавши тягар на майбутні покоління через недоінвестування сьогодні, але вони не змінили фундаментальну траєкторію зростання у позитивний бік, залишившись політичним симптомом, а не економічним рішенням.

Висновки: що реально змінилось для економіки США

Підбиваючи підсумки аналізу тарифної політики 2025 року, можна констатувати, що цей масштабний економічний експеримент не призвів до очікуваної трансформації темпів зростання США, а натомість фундаментально змінив структуру витрат всередині країни. Основний ефект протекціоністських заходів «Дня визволення» полягає не в стимулюванні виробництва, а у створенні довготривалого тиску на інвестиційну активність та купівельну спроможність. Емпіричні дані підтверджують, що головним наслідком став різкий розрив у вартості капіталу: зростання цін на інвестиційні товари та обладнання на 9,5% стало набагато важчим ударом для економіки, ніж помірне підвищення цін на споживчі товари на 2,2%. Це свідчить про те, що тарифи діють як прихований податок на модернізацію, який змушує бізнес працювати на застарілих потужностях, що в довгостроковій перспективі неминуче знижує потенціал зростання ВВП США.

Фіскальний результат у вигляді 200 мільярдів доларів нових надходжень до бюджету також виявився ілюзорним успіхом, оскільки ефект «власного гола» підтвердив: 96% цих коштів було вилучено з американського приватного сектору, а не з прибутків іноземних партнерів. Це створило надскладні умови для Федеральної резервної системи, яка опинилася в пастці між необхідністю реагувати на короткостроковий шок попиту та зростання безробіття і довгостроковим інфляційним тиском, що досягає свого піку лише через три роки після запровадження мит. Тарифи посилили рівень загальної економічної невизначеності, що стало додатковим деструктивним фактором для стратегічного планування та інноваційної активності фірм.

Зрештою, досвід 2025–2026 років демонструє, що тарифи не є ефективним інструментом економічного розвитку чи відновлення промислової зайнятості в умовах сучасної глобальної економіки. Вони не вирішили структурних проблем деіндустріалізації, а лише законсервували їх, переклавши фінансовий тягар на внутрішніх споживачів та інвесторів. Головний висновок полягає в тому, що тарифна політика в її нинішньому масштабі — це не шлях до процвітання, а інструмент перерозподілу витрат у часі: купуючи сумнівні політичні переваги сьогодні, економіка США розплачується за них зниженням конкурентоспроможності та технологічним гальмуванням завтра. Тарифи залишаються симптомом політичного ізоляціонізму, який пропонує прості відповіді на складні виклики, але в результаті робить національну економіку дорожчою, менш ефективною та вразливішою до глобальних криз.