Даний матеріал — переклад норвезькомовної статті “Den nye oljen” (“Нова нафта”) Анни Марґарет Бріґгем та Джонатона В. Мозеса, а також англомовного вступу до статті, авторства slimemoldtimemold.

Оригінальна стаття є вступом до довшої розвідки — книжки “The Natural Dividend: Just Management of Our Natural Resources” (2023), про яку “Поступ і бідність” обов'язково напише в майбутньому.

Передмова

Норвегія спантеличує і дратує як ринкових фундаметалістів, так і соціалістів, поєднуючи динамічну ринкову економіку з екстенсивною системою соціального забезпечення. Непоміченою для багатьох залишається економічна філософія, що ґрунтовно вплинула на розбудову цієї Скандинавської держави – джорджизм.

Джорджизм — це набагато більше, ніж просто поземельний податок, і Норвегія є особливо повчальним і успішним прикладом того, як застосувати уроки Генрі Джорджа до іншого виду “землі” — природних ресурсів. Сучасна Норвегія — енергетична держава, внутрішня економіка якої майже повністю працює на енергоджерелах з нульовим рівнем викидів (переважно гідроенергетика). У той же час, їхня експортна економіка містить одну з найбільш економічно успішних і технологічно розвинених нафтових галузей у світі.

Норвезький підхід до управління гідроенергетикою створився норвезькими джорджистами на початку 20-го століття, що виходили з того, що національні водні ресурси є спільною власністю норвезького народу. Вони розуміли: коли доступ до природного ресурсу обмежений — або природно через фізичний дефіцит, або штучно через державне регулювання — виникає аномально високий додатковий прибуток, відома як “природна рента”. Цей надприбуток виникає не через внесок приватного актора у вигляді праці чи капіталу на вільному ринку, а через монопольні важелі впливу, які дає ексклюзивний доступ до обмеженого ресурсу.

То хто ж мав би отримувати цю щедру “природну ренту”? Звичайно ж, власник ресурсу — норвезький народ. Це не означає, що приватні компанії не можуть бути залучені до цього процесу, а навпаки — до тих пір, поки вони не будуть привласнювати природну ренту. Норвезький джорджистський підхід до управління гідроенергетикою та нафтовим сектором був заснований на тих самих принципах. Цей успіх є емпіричним спростуванням теоретичного твердження про те, що приватні компанії не будуть зацікавлені у відкритті та ефективному видобутку ресурсів, якщо їм не буде дозволено утримувати природну ренту.

Сьогодні Норвегія стоїть на роздоріжжі. Нафта не є вічною, і країна не може залишатися залежною від неї, якщо хоче перейти до зеленої економіки та боротися зі зміною клімату. Тому тепер норвезькі політики шукають “нову нафту” в нових секторах природних ресурсів — зокрема, в рибництві, вітровій та сонячній енергетиці, а також у “біорозробці” — видобутку організмів для отримання нових корисних хімічних сполук (згадаймо, нп., пеніцилін).

На превеликий жаль, сьогодні норвезькі політики втратили зв'язок зі своїм джорджистським корінням і встановили такий спосіб управління цими новими секторами, що дозволяє приватним компаніям отримувати всю нову природну ренту. Це означає, що навіть якщо один з цих секторів стане “новою нафтою”, несподівані прибутки дістануться не норвезькому народу, а буквально “стягувачам ренти”, що пасивно збагачуватимуться прибутки з монополії за норвезький кошт.

Автори “Den nye oljen” переконливо доводять, що Норвегія повинна вчитися на власній успішній традиції джорджистської політики управління ресурсами, щоби намітити сталий шлях до процвітаючого майбутнього, на яке вона заслуговує.

Економіка Норвегії в майбутньому все менше залежатиме від нафти.

На це є щонайменше дві причини: нафта є невідновлюваним ресурсом і необхідність обмежити зміну клімату. З цих причин норвезька влада шукає більш “зелені” можливості у сферах біоекономіки та відновлюваної енергетики. У цій статті ми розглядаємо, як управління ключовими природними ресурсами впливає на можливості фінансування норвезької держави суспільного добробуту в майбутньому. Для цього ми порівнюємо спосіб управління нафтовими ресурсами з методом управління вітровою та гідроенергетикою, аквакультурою та біорозробкою. Різні методи управління відіграють вирішальну роль у визначенні розміру та сфери оподаткування природної ренти, яку створюють ці ресурси.

Наш аналіз свідчить про злам у норвезькій традиції управління природними ресурсами. Уряд відмовився від успішних підходів до управління гідроенергетикою та нафтою і замінив їх підходами, які не можуть забезпечити ані громадський контроль, ані оподаткування природної ренти вітроенергетики, аквакультури та біорозробки. Ми дійшли висновку, що нинішні підходив до управління в цих секторах не можуть сприяти досягненню такого рівня суспільного багатства, який би відповідав тому, до якого Норвегія звикла завдяки нафті.

Вступ

Норвегія почала усвідомлювати важливу істину: у майбутньому наша економіка повинна стати менш залежною від нафти; не лише тому, що це невідновлюваний ресурс, а й через зростаючий політичний тиск, спрямований на зменшення внеску нашої країни у зміну клімату. Це буде нелегко, оскільки ми залежимо від нафтового сектору: як з точки зору робочих місць, так і з точки зору державних доходів. Тому влада (і не тільки) почала активно шукати новий, більш екологічний, економічний фундамент, на якому можна було б побудувати майбутнє Норвегії. Багато хто сподівається знайти цей альтернативний фундамент у так званій “біоекономіці”, яку, грубо кажучи, можна розуміти як створення вартості на основі виробництва та експлуатації відновлюваних біологічних ресурсів (NFD, 2016, с.13), та відновлюваних джерел енергії.

( [1] — В урядовій стратегії розвитку біоекономіки (NFD, 2016, с.13) біоекономіка визначається як “стале, ефективне та прибуткове виробництво, видобуток та використання відновлюваних біологічних ресурсів для виробництва продуктів харчування, кормів (для тварин), інгредієнтів, продуктів для здоров'я, енергії, матеріалів, хімікатів, паперу, текстилю та інших продуктів.” Використання сприятливих технологій, таких як біотехнології, нанотехнології та ІКТ [інформаційно-комунікаційні технології], на додаток до традиційних дисциплін, таких як хімія, відіграють центральну роль у розвитку сучасної біотехнології.)

У сфері біоекономіки та відновлюваної енергетики є три сектори, які часто називають потенційною “зеленою” заміною нафти і газу в Норвегії: аквакультура, вітро- та гідроенергетика, а також біорозробка. Оптимізм щодо цих секторів ґрунтується на абсолютних перевагах для країни з точки зору “чистих” природних ресурсів.

У першому секторі, аквакультурі, норвезькі компанії вже є світовими лідерами у вирощуванні лосося — див., наприклад, NFD (2015).

У другому секторі (відновлювана енергетика) Норвегія має давню традицію використання свого гідроенергетичного потенціалу, а зараз звертає свій технічний досвід на вітроенергетику.

Третій сектор — біорозробка — менш відомий, але, схоже, привернув увагу політиків, які сподіваються заохотити дослідження та інвестиції, що дозволить Норвегії відігравати життєво важливу роль у цьому секторі в майбутньому (NFD, 2016 і 2017). Уряд підготував стратегію заохочення зростання бізнесу в біоекономіці (див. NFD 2016), щоб сприяти зростанню кількості робочих місць, а також фінансуванню комплексної системи суспільного добробуту Норвегії.

Багато людей вірять, що високий рівень життя в Норвегії може бути збережений завдяки добре керованому переходу від нафтової економіки до економіки, заснованої на відновлюваних ресурсах. Аквакультура, відновлювана енергетика та біорозробка дають надію на привабливе економічне майбутнє, оскільки очікується, що попит на відновлювані ресурси в майбутньому зростатиме. Потенціал для отримання “природної ренти” від норвезьких відновлюваних ресурсів було висвітлено щонайменше у двох нещодавніх NOU: NOU 2019:16 (щодо гідроенергетики) та NOU 2019:18 (щодо аквакультури)

[прим. пер.: “NOU” розшифровується як “Norges Offentlige Utredninger”, що означає “Норвезькі публічні звіти”, коли уряд або міністерство створює комітет або робочі групи для звітування про різні аспекти життя суспільства].

Здатність норвезького уряду послідовно збирати природну ренту має вирішальне значення для отримання норвезьким народом усіх суспільних благ. Отримання нової природної ренти має стати важливою частиною мотивації для переходу до економіки, заснованої на “зелених” природних ресурсах (швидше, ніж перехід до промислового виробництва або економіки послуг). У зв'язку з цим виникає важливе питання, яке стоїть за написанням цієї статті. Чи варто очікувати, що ці нові сектори зможуть приносити податкові надходження від природної ренти, подібні до тих, які Норвегія отримала від нафтового бізнесу?

Відповісти на це питання достатньо нелегко, оскільки природна рента формується під впливом економічної цінності ресурсу (яка може суттєво змінюватися під впливом ринкових коливань) та панівного підходу до господарювання. Навіть якщо неможливо передбачити майбутню економічну цінність природного ресурсу, ми все одно можемо розглянути те, чи здатен підхід до управління ресурсами визнати і забезпечити потенційну природну ренту, якщо вона виникне. У цій статті ми розглядаємо саме це питання, порівнюючи підхід до управління, що використовується в нафтовому секторі, з підходом, що використовується в аквакультурі, вітро- та гідроенергетиці, а також біорозробці. Це передбачає, що ми визнаємо, що підхід до управління нафтовим сектором був успішним. Тому ми розглядаємо ступінь, до якого цей підхід був перенесений на управління альтернативними ресурсами, які, як багато хто сподівається, можуть сприяти фінансуванню нашої майбутньої держави добробуту. Іншими словами, це дослідження про те, чи належним чином захищені економічні інтереси норвезького народу в цих чотирьох секторах.

У цій статті ми показуємо, що сучасний підхід до управління цими відновлюваними ресурсами дуже відрізняється від того, який використовується в Норвегії для нафти. Навіть якщо комерційна цінність цих відновлюваних ресурсів сьогодні є низькою порівняно з нафтою, цілком ймовірно, що їхня відносна вартість зростатиме в майбутньому. Оскільки потенціал природної ренти суттєво змінюється з часом, відповідно до зміни ринкових умов та технологічного прогресу, ми не будемо намагатися оцінити точний розмір майбутньої природної ренти в цих секторах. Тим не менш, можна очікувати, що ці природні ресурси стануть ще ціннішими в майбутньому, і що потенційна природна рента зростатиме, навіть якщо було б перебільшенням стверджувати, що їхня вартість буде близькою до тієї, яку дає нам нафтовий сектор сьогодні. Тому важливо з'ясувати, чи здатна влада збирати цей надлишок від імені громади. Ми бачимо, що влада відмовилася від успішного підходу до управління, характерного для нафтового сектору, і замінила його підходами, які не можуть забезпечити ані відповідного громадського контролю, ані аналогічних податкових надходжень від вітроенергетики, аквакультури чи біорозробки. Лише в секторі гідроенергетики (частина) природної ренти повертається громаді.

Понад століття влада захищала державну власність на природні ресурси громади і збирала з приватних компаній природну ренту. Ми вважаємо неймовірним той факт, що зараз влада відмовляється від цієї системи для наших відновлюваних ресурсів, а натомість запроваджує низку конкуруючих між собою підходів до управління, що зосереджуються, насамперед, на підвищенні ефективності. Як наслідок, існує реальний шанс, що приватним інвесторам (як норвезьким, так і іноземним) буде дозволено отримувати всю повноту природної ренти, яку створює норвезька система управління природними ресурсами.

Подальші міркування складаються з п'яти частин. У першій частині ми визначаємо, що ми маємо на увазі під “прирондною рентою”, і як її можна виміряти та отримати на основі роботи Генрі Джорджа (1886). Це створює теоретичну основу для подальшого дослідження. У другій частині ми даємо короткий опис методу, який ми використали. У третій частині ми документуємо нинішню залежність Норвегії від нафтової ренти, а також економічні вигоди, які Норвегія отримувала від нафтового бізнесу протягом тривалого часу. У четвертій частині статті подано огляд режимів управління трьома відновлюваними “ресурсами-кандидатами”, які, як сподівається Норвегія, можуть замінити нафту в майбутньому: аквакультурою, виробництвом відновлюваної енергії (вітрової та водної) і біорозробкою.

У п'ятій частині робиться висновок, що підхід до управління “новою нафтою” Норвегії повинен виходити за рамки успішного управління “старою нафтою”. Коли ми порівнюємо потенціал створення суспільної цінності в старому і новому ресурсних секторах, стає зрозуміло, що наша “нова нафта” не може генерувати суспільні статки (або бути об'єктом суспільного контролю) у спосіб, який можна порівняти з тим, до якого ми звикли. Це пояснюється тим, що будь-яка можлива природна рента, незалежно від її розміру, не буде зібрана на користь суспільства, а натомість буде захоплена приватним сектором.

Про природну ренту

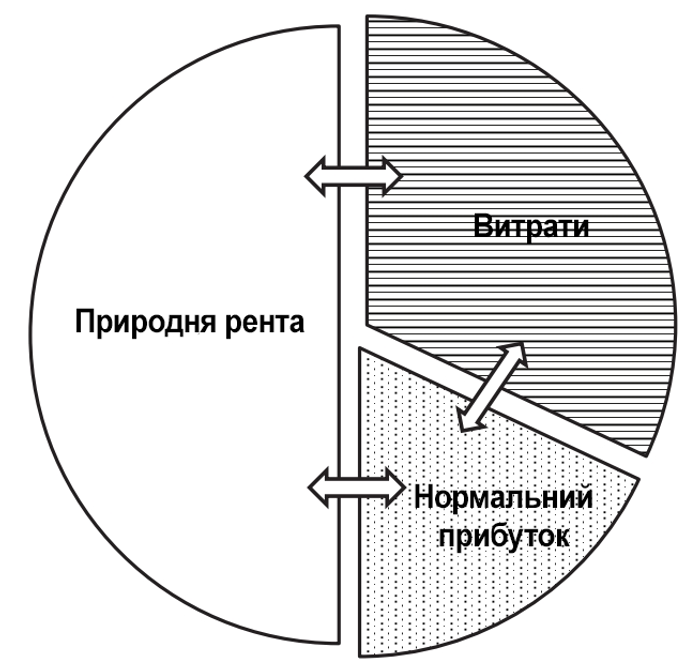

Природна рента — це надприбуток, отриманий від використання природного ресурсу, що вимірюється шляхом віднімання від доходу всіх витрат, а також нормального прибутку (див. рисунок 1). Причиною того, що природні ресурси можуть приносити природну ренту, є те, що вони є обмеженими природою та/або політикою. Природні ресурси обмежені тим, що їх існує лише певна кількість (з варіаціями якості та продуктивності), а політичні — тим, що влада регулює їх експлуатацію та доступ до них. Коли будь-хто не може вільно інвестувати в експлуатацію природних ресурсів, які приносять позитивний прибуток, утворюється своєрідна монополія, яка, в свою чергу, сприяє штучно високим прибуткам “обраних” виробників. Як пишуть Greaker and Lindhold (2019, стр. 1), це означає, що “...можливим стає отримувати позитивний прибуток на основі природного ресурсу впродовж тривалого періоду часу, а нові постачальники не прагнуть утвердитися на цьому ринку. Іншими словами, обмежений доступ перешкоджає вільному заснуванню нових фірм, що в іншому випадку призвело б до зниження прибутку від діяльності до рівня нормальної рентабельності капіталу”. Тобто регулювання саме по собі призводить до збільшення прибутку, оскільки ринкові ціни стають вищими, ніж вони могли б бути в іншому випадку (див. Skonhoft, 2020).

Потенціал природної ренти також визначається ринковими силами. Не всі природні ресурси здатні приносити значні обсяги природної ренти: іноді просто занадто дорого отримати доступ до ресурсу або видобувати його порівняно з ціною, яку він отримує на ринку. В інших випадках спосіб управління ресурсом призводить до того, що його експлуатація стає занадто дорогою або призводить до надмірної експлуатації (тобто до трагедії спільного користування) [3]. Тому важко відокремити природну ренту від способу, за допомогою якого громада регулює доступ до своїх ресурсів [4]. Говорячи дуже узагальнено, політична влада має два основні інструменти для досягнення своїх управлінських цілей: право власності та збори/оподаткування.

( [2] Якби на ринку природних ресурсів існувала вільна конкуренція, компанії/актори, що працюють на цьому ринку, не змогли б отримувати аномально високі прибутки. Той факт, що міжнародні нафтові компанії є одними з найприбутковіших компаній у світі, сам по собі свідчить про відсутність вільної конкуренції на нафтових ринках. Подібні випадки непропорційно великих прибутків з'являються і в секторі аквакультури.

[3] Див. наприклад, Brox (1987), про те, як норвезькі дикі рибні ресурси та сільське господарство приносили від'ємну природну ренту.

[4] Враховуючи наше широке визначення природної ренти, наведене вище. У “Умовах праці” Джордж (1982 [1893], с.13-15) розрізняє “монопольну земельну ренту"“і “природну земельну ренту” — де остання породжує надзвичайно великі прибутки, які просто випливають з місця розташування. Див. Giles (2017, с. 68). Інші розрізняють земельну ренту та регуляторну ренту. Наприклад, Skonhoft (2020). [прим. пер.: в оригіналі норвезькою мовою автори використовують термін “grunnrente”, який послідовно перекладається як “природна рента”. Це те, що цей термін фактично означає в норвезькій мові, але він також ідеально відповідає тому, що Генрі Джордж мав на увазі під терміном “земельна рента”].)

Власність

Перший інструмент використовується стосовно прав власності і стосується різних форм договорів (наприклад, ліцензійних угод, угод про розподіл продукції, ліцензій та патентів). Ці інструменти обмежують доступ до ресурсів і допомагають встановити природну ренту. Хоча фактичною мотивацією для обмеження доступу до ресурсу може бути захист його від надмірної експлуатації (наприклад), таке регулювання все одно може створювати природну ренту.

Важливо підкреслити, що природні ресурси належать народу. Державна власність на природні ресурси закріплена в норвезьких законах (і звичаях), яким понад сто років, на додаток до міжнародних угод, таких як резолюція ООН від 1962 року про постійний суверенітет над природними ресурсами та Стаття 1 Міжнародної конвенції про громадянські і політичні права (Генеральна Асамблея ООН, 1962; 1966). Це було роз'яснено в рішенні Верховного суду від 2013 року, в якому зазначено, що (дике) рибальство належить норвезькому народу. З цієї причини держава несе відповідальність за те, щоб люди, яких вона представляє, могли користуватися вигодами від вартості, створеної з ресурсів, якими вони володіють. Для того, щоб виявити і видобути ці ресурси, а також доставити їх на ринок, держава часто дає дозвіл приватним суб'єктам господарювання, які мають досвід у даному секторі (наприклад, нафта, рибальство, енергетика), робити це від свого імені. У таких ситуаціях ці компанії отримують ліцензію (яку часто називають “концесією”), що забезпечує їм доступ до використання обмеженої кількості ресурсів від імені спільноти людей, які ними володіють.

Ці ліцензії/концесії, природно, дещо відрізняються залежно від характеристик ресурсу. Деякі ресурси є відновлюваними (наприклад, водоспади), інші — ні (наприклад, нафта). Деякі ресурси легко відновлювати, моніторити та контролювати (наприклад, аквакультура), тоді як інші є більш мінливими (наприклад, вітрова та сонячна енергія). Доступ до більш мінливих ресурсів, таких як вітер і сонячна енергія, також може бути обмеженим, про що можуть свідчити яхтсмени та любителі сонячних ванн. Оскільки все більше і більше наших спільних ресурсів перетворюються на ринкові товари, важливо, щоб громада відстоювала своє право власності на них до того, як вони будуть фактично приватизовані.

Для того, щоб залучити відповідних виробників з належними навичками, ліцензії/концесії повинні бути достатньо щедрими, щоб забезпечити основу для здорової доходності від інвестицій та праці. Якщо їх достатньо легко отримати, щоб залучити на ринок багато виробників, то кінцева (ринкова) вартість ліцензованого ресурсу буде відносно низькою. Ця вартість, як і ринкова вартість будь-чого іншого, приблизно визначається пропозицією ресурсу, доступного на ринку, за будь-якого рівня попиту. Обмежуючи доступ до цих ресурсів, держава здатна підвищити і стабілізувати їхню вартість, і фактично створює монопольну ситуацію. Таким чином, навіть видобуток морської солі може забезпечити значну природну ренту, коли держава обмежує доступ до неї [5]. За таких умов, коли видобуток обмежено, очікуваний прибуток буде набагато вищим, ніж той, що необхідний для залучення компетентних суб'єктів ринку. Іншими словами, саме схема ліцензування створює “природну ренту”, яку Джордж (1886, с.169) [6] просто описав як “ціну монополії”. Вона виникає з індивідуальної власності на природні ресурси, які людські зусилля не можуть ні виробляти, ні збільшувати.

( [5] Візьмемо, наприклад, соляний марш Махатми Ганді (Salt satyagraha) 1930 року.

[6] Звичайно, Джордж був не єдиним сучасним економістом, який цікавився природною рентою. Він також не був першим (див. Андерсон, 1777). Він поділяв цей інтерес, серед інших, з Давідом Рікардо (1817), Нассау-старшим (1850) та Карлом Марксом (1981 [1865], т. 3, с. 882-813), але Джордж був єдиним, хто зробив оподаткування землі центральним елементом політичної кампанії за перерозподіл суспільного багатства. Див. наприклад: O'Donnell (2015).)

Збори та оподаткування

Другий інструмент використовується для того, щоб забезпечити суспільству частку цієї природної ренти, оскільки вона належить громаді: “Це одержання громадою, для використання громадою, тієї цінності, яка є творінням громади”. (George, 1886, p.431). Щоб гарантувати, що компанія, яка отримала ліцензію, не залишиться з усією природною рентою (яка належить громаді), держава повинна збирати її частину [7]. Це має бути зроблено таким чином, щоб не підривати ні стимули для приватних компаній до видобутку ресурсу (тобто їхні прибутки), ні конкурентоспроможність на міжнародному ринку. Це можна зробити кількома способами. Один з них полягає в тому, щоб забезпечити рівномірний розподіл доступу до обмеженого ресурсу (наприклад, ліцензій) між кількома дрібними виробниками та/або вимагати залучення місцевих робітників, технологій та субпідрядників. Іншим способом є використання суто економічних засобів у вигляді зборів, роялті та податків.

І останнє, але не менш важливе: розмір і структура інструментів, які забезпечують отримання громадою частки природної ренти, можуть змінюватися з часом. Тому важливо, щоб політична влада впроваджувала систему ліцензування та оподаткування, яка є достатньо гнучкою, щоб адаптуватися до мінливих обставин, і дає можливість оновлювати її (Moses and Letnes, 2017a, с. 64-5). Розподіляючи видачу ліцензій у часі та надаючи коротші ліцензійні періоди (але достатньо тривалі для того, щоб інвестори могли отримати свої законні прибутки та налагодити ефективні виробничі процеси), політична влада може забезпечити надходження природної ренти на користь громади [8].

( [7] Це особливо важливо, коли ресурс є невідновлюваним, як у випадку з нафтою. У таких ситуаціях важливо захистити доходи від продажу ресурсів і накопичити альтернативний капітал, що з'явиться, коли запаси на морському дні зменшуватимуться.

[8] Тут ми можемо зробити невелике застереження. Постраждалі інвестори постійно наполягають на тому, що податок на природну ренту загрожує їхній здатності забезпечити прийнятний прибуток на вкладений капітал, перешкоджає необхідним інвестиціям або провокує втечу капіталу. Див., наприклад, заяви Гейра Ове Істмарка, адміністративного директора компанії Norwegian Seafood у Відерстремі (2019). Ці погрози та активне лобіювання (див. Kristiansen and Wiederstrøm 2019) відображають загальне незнання природи природної ренти та прав власності (або бажання замилити очі громадськості). Влада може забезпечити собі справедливу частку природної ренти різними способами, і майже всі вони враховують необхідність забезпечити інвесторам і працівникам справедливу віддачу від праці, часу і грошей, оскільки природна рента (за визначенням) надходить поверх нормального прибутку.)

Як ми побачимо нижче, значною мірою успіх Норвегії в нафтовому секторі можна пояснити ефективним господарюванням, що генерувало природну ренту, яка оподатковувалася і використовувалася для фінансування норвезької соціальної держави. На відміну від багатьох інших країн, норвезька влада визнає, що більша частина (якщо не вся) природної ренти повинна повертатися до громади, яка володіє відповідним ресурсом. (наприклад: Finansdepartementet, 2018a; див. також NOU 2019:18, с. 9). Багато хто не розуміє, що механізм отримання природної ренти в нафтовому секторі ґрунтується на системі ліцензування та оподаткування у гідроенергетиці:

Нафтові ресурси Норвегії є власністю норвезького народу і повинні використовуватися на благо всього суспільства. Це стало відправною точкою для управління нафтовими ресурсами протягом останніх 50 років. Законодавство про ліцензування від 1909 року стосується регулювання гідроенергетики, але також має відношення до нафтового бізнесу. Законодавство передбачало право на реституцію, підкреслювало, що саме норвезький народ є власником водних ресурсів, і що природна рента повинна надходити до громади. Цих же принципів дотримувалися і в управлінні нафтовими ресурсами. (OED, 2011, с. 5)

Політики, які розробили цю систему понад 100 років тому, спиралися на американського економіста Генрі Джорджа [9]. Сприйняття збору/оподаткування природної ренти може послабитися, якщо буде втрачено розуміння того, що природні ресурси є власністю громади. У зв'язку з цим варто зазначити, що нещодавні звіти щодо оподаткування гідроенергетики (NOU 2019: 16) та аквакультури (NOU 2019: 18) явно не базувалися на роздумах про політичні та моральні обґрунтування для забезпечення того, щоб природна рента надходила до громади в цілому.

( [9] Не завжди очевидно, наскільки великий вплив мав саме Джордж, оскільки більшість дискусій навколо оригінального закону про ліцензування стосувалася права реституції і того, наскільки він відповідав конституційному захисту прав приватної власності. Проте, ми знаємо, що роботи Джорджа перекладав видатний лівий політик Віґґо Ульман, і що Ульман був першим лідером “руху Генрі Джорджа”, який видавав журнал “Retfærd. Tidsskrift for den norske Henry George bevegælse” [“Справедливість. Журнал норвезького руху Генрі Джорджа”]. Іншими відомими і впливовими людьми в цьому русі були Арне Гарборг і Юхан Кастберг. Детальніше про вплив джорджистів на норвезький гідроенергетичний режим див. у Thue (2003, розділ 3).)

Метод

Наше завдання — з'ясувати, до якої міри політики намагалися перенести режим господарювання нафтового сектору на сектори біоекономіки та відновлюваної енергетики. Враховуючи успіх Норвегії в управлінні нафтовим сектором, а також явне бажання фінансувати майбутні державні витрати за рахунок надходжень від секторів біоекономіки та відновлюваної енергетики, слід очікувати, що норвезька влада захоче використати найважливіші інструменти з системи управління нафтовим сектором у секторах “нової нафти”. Зрештою, саме так і сталося в 1960-1970-х роках, коли п'ятдесятирічний режим ліцензування гідроенергетики був взятий і використаний для нового нафтового сектору.

Ми обрали три тематичні дослідження з біоекономіки та відновлюваної енергетики: аквакультура, гідро- та вітроенергетика, біорозробка. Це не означає, що це єдині відповідні кейси, і ми спочатку думали включити низку інших секторів (таких як сільське господарство, лісове господарство, сонячна енергетика та рибальство). Проте ми зупинилися на вищезгаданих галузях не лише тому, що вони є відновлюваними, але й тому, що влада підкреслила їхню особливу важливість для майбутнього Норвегії, зокрема тому, що потенціал зростання кожної з них залежить від інновацій як у технологічному, так і в правовому плані.

Ми порівнюємо і протиставляємо існуючі моделі управління в цих секторах з точки зору двох інструментів отримання природної ренти, які ми описали в теоретичному огляді вище, а саме: права власності та збору/оподаткування. Ми розглянемо чотири конкретні аспекти управління:

Чи визнається державна власність на ресурс?

Чи контролює влада доступ до ресурсу, і якщо так, то яким чином?

Чи запроваджено податкові правила, які дозволяють збирати можливу природну ренту?

Чи вдалося фактично зібрати будь-яку природну ренту, що вже з'явилася?

Третій та четвертий пункти є важливими не лише в секторах, де вже встановлено, що природна рента існує, але й в секторах, які сьогодні мають відносно низьку прибутковість. Це пов'язано з тим, що це дасть державним чиновникам повноваження збирати (частину) природної ренти, якщо ринкові умови зміняться таким чином, що ці сектори також почнуть генерувати непропорційно високі прибутки (так звані “надприбутки”). Тому ми зосереджуємо увагу не на поточному розмірі природної ренти, а на здатності держави розпізнавати природну ренту, коли вона виникає, і на її праві вилучати її з приватних рук у державні.

Аналіз спирається на три типи джерел. Інформація про сектор управління нафтовими ресурсами значною мірою базується на попередніх дослідженнях авторів [10]. Що стосується інших секторів, ми спиралися на доступну літературу та інтерв'ю з відповідними приватними, державними та політичними акторами восени 2019 року [11]. Окрім збору інформації, яку ми могли б опосередковано використати в нашому аналізі методів управління, ми використовували інтерв'ю (та подальші бесіди), щоб визначити подальші відповідні першоджерела та документи в кожному секторі (див. список використаних джерел). Далі ми проаналізували цю документацію з точки зору власності та збору/оподаткування, щоб оцінити потенціал моделі управління стосовно отримання природної ренти. Незабаром нам стало зрозуміло, що існує велика кількість вторинної літератури, присвяченої регуляторним процесам, але ця література здебільшого стосується екологічних (а іноді й моральних)[12] наслідків методів управління. Хоча ця література є важливою, вона не має прямого відношення до нашої мети, тому, щоб уникнути розмивання нашої аргументації, ми не посилалися на цю літературу в скільки-небудь значній мірі.

( [10] Див., наприклад, Pereira та ін. (2020); Moses (2010 і 2020); Moses і Letnes (2017a і 2017b); і Edigheji та ін. (2012).

[11] Після проведення огляду літератури та ознайомлення з відповідними документами, статтями та книгами, ми хотіли зібрати інформацію від ключових осіб у сфері управління природними ресурсами Норвегії, які могли б деталізувати те, що ми знайшли в цій літературі. Тому ми склали список з 13 експертів, що мають великий досвід і знання, пов'язані з питанням управління аквакультурою, відновлюваними джерелами енергії та біорозробкою. Цей досвід ґрунтувався на таких факторах, як їхня посада, професійна компетентність, освіта та досвід. З цього пулу з тринадцяти експертів було опитано шість експертів (особисто, за допомогою відеоконференції та одну особу електронною поштою). Після цього ми використали метод “снігової кулі”, щоб залучити більшу кількість експертів у кожному з трьох секторів, до яких ми звернулися з менш формальними запитами (див., наприклад, Van Audenhove, 2007; Bogner et al., 2009; Meuser and Nagel, 2009). Отриману інформацію було використано для пошуку додаткової літератури та як фон для її розуміння. Респондентам було обіцяно анонімність відповідно до дозволу NSD, тому ми не цитуємо їх, а також не бачимо необхідності включати анонімні висловлювання. Офіційний дозвіл NSD та інструкції з проведення інтерв'ю можна отримати за запитом від авторів.

[12] Див. наприклад, Sagelie та ін. (2020).)

Залежність Норвегії від нафти

Коли мова йде про збір природної ренти, управління нафтовими ресурсами Норвегії не зазнало суттєвих змін з плином часу [13]. Система управління все ще базується на системі розподілу ліцензій на розвідку та видобуток на шельфі, яка має на меті обмежити кількість залучених гравців та обсяги нафти і газу, що видобуваються з морського дна. У перші роки, коли влада не була впевнена, чи вдасться взагалі знайти значні запаси нафти, уряд прагнув виділити багато родовищ і пропонував дуже вигідні умови (наприклад, низькі податки). На той час метою було не забезпечення природної ренти (яка все ще була досить невизначеною), а спроба залучити необхідну міжнародну експертизу задля пошуку та видобутку будь-яких ресурсів. У той час більша частина доходів держави від нафти надходила від роялті (на додаток до звичайних корпоративних податків).

( [13] Ця частина значною мірою спирається на Moses and Letnes (2017a). )

Щойно стало зрозуміло, що на норвезькому континентальному шельфі є значні запаси нафти і газу, співвідношення сил між норвезькою владою та іноземними нафтовими компаніями змінилося. Тепер влада могла діяти більш стратегічно і встановлювати жорсткіші вимоги щодо отримання ліцензій. Це призвело до того, що, наприклад, за один раз виставляється менше ділянок, а найбільш перспективні ліцензії/концесії надаються норвезьким компаніям. Коротше кажучи, умови змінилися на користь норвезьких виробників, норвезької влади та норвезького народу. Це повністю відповідало норвезьким “10 нафтовим заповідям” (OED, 2011, с. 8), які заклали основу для розвитку норвезького досвіду (і капіталу) у нафтовій галузі та уможливили створення компанії Statoil (нині Equinor).

Сьогодні структура управління нафтовим сектором не є настільки ж відверто політизованою, але вона зберегла значну частину своїх первинних структурних елементів. Для того, щоб забезпечити собі частину природної ренти, яка створюється в рамках системи ліцензування, влада використовує різноманітні податки і збори, хоча їхній зміст і обсяг суттєво змінилися. Сьогодні нафтові компанії, які працюють у Норвегії, повинні сплачувати звичайний корпоративний податок (який становить 22%, але має щедру амортизаційну схему для стимулювання подальшого розвитку). Крім того, після вирахування з доходу так званого “ліфту” (як стимулу для інвестицій), база оподаткування, що залишилася, обкладається рентним податком на нафтові ресурси у розмірі 56% (див. Moses and Letnes, 2017a, с. 104; Deloitte, 2014, с. 16). Насправді нафтовидобувні компанії в Норвегії фактично оподатковуються за ставкою 78% (OED, 2019). Така висока податкова ставка використовується для того, щоб забезпечити повернення природної ренти, яка є наслідком норвезького менеджменту в нафтогазовій галузі, громаді, яка є власником цих природних ресурсів [14]. Нафтові компанії все ще отримують значний прибуток від своїх інвестицій; нафтовики все ще мають змогу отримувати вигідну заробітну плату та безпечні умови праці; навколишнє середовище все ще захищене — проте приватним компаніям не дозволяється утримувати всю природну ренту.

( [14] Хоча більшість нафтових доходів Норвегії надходить від цих податків, значна частина (близько 30-40%) надходить від прямого (спів)володіння вже наданими ліцензіями (так звані SDØE). Огляд джерел нафтових доходів Норвегії див. у Moses and Letnes (2017a, с. 101, рис. 5.4). )

Важливо зазначити, що норвезька влада використовує систему ліцензування — повноваження надавати певним обраним суб'єктам ексклюзивний доступ до обмеженого ресурсу — як інструмент для досягнення різноманітних політичних цілей. Декілька прикладів таких цілей — вимоги використовувати норвезьких робітників і субпідрядників, захист довкілля та стандарти безпеки на робочому місці, інвестиції в норвезькі науково-дослідні та дослідно-конструкторські роботи (НДДКР), а також забезпечення того, щоб частина природної ренти від нафти надходила до норвезького народу. З часом багато з цих явно політичних цілей відійшли на другий план, зокрема тому, що норвезькі компанії більше не потребують спеціальних умов чи захисту, щоб конкурувати з більшими міжнародними гравцями, але спосіб, у який Норвегія збирає природну ренту від видобутку нафти, не зазнав суттєвих змін з 1970-х років.

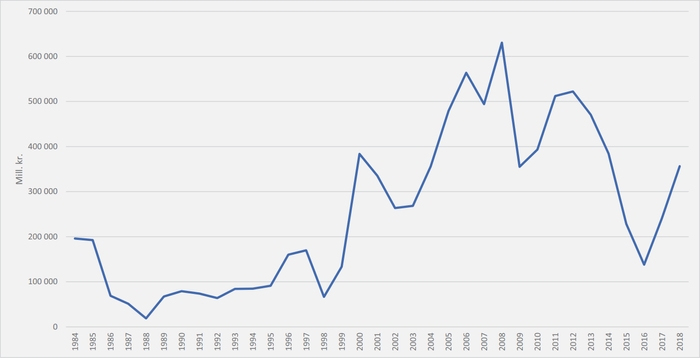

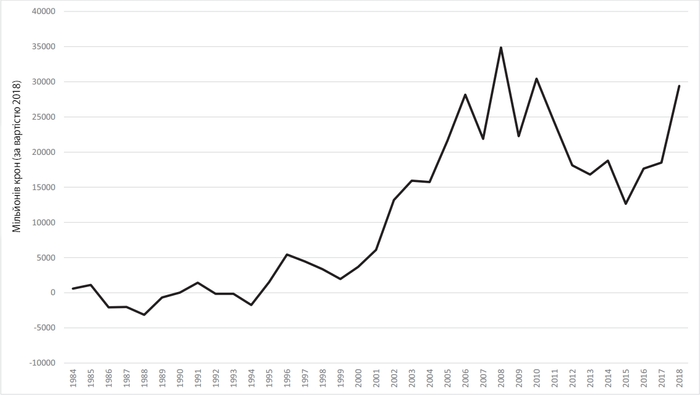

В результаті Норвегія стала заможною країною, і значна частина її нафтових доходів походить безпосередньо від податку на природну ренту. Оскільки на нього впливає світова ціна на нафту, він суттєво змінюється з року в рік. У своєму дослідженні природної ренти від видобутку нафти в Норвегії Greaker and Lindholt (2019) оцінюють природну ренту за 2018 рік у майже 360 мільярдів крон [~38 мільярдів доларів США], порівняно з піковим показником у понад 630 мільярдів крон [~67 мільярдів доларів США] у 2008 році (див. рис. 2).

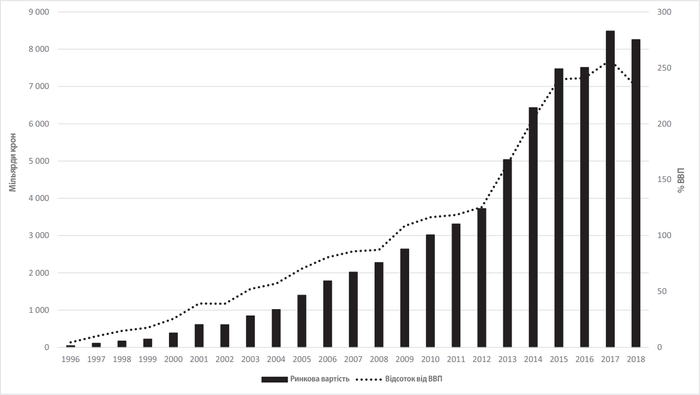

Наразі не вся природна рента надходить до держави; частина її залишається в приватних руках у вигляді прибутків нафтових компаній. Однак та частина, яка припадає на суспільство, перераховується до GPFG [Державного пенсійного фонду, глобального або Statens Pensjonsfond Utland], або “нафтового фонду”, як його зазвичай називають. Як ми бачимо на Рисунку 3, вартість цього фонду зростала щороку до 2017 року, як у кількості крон, так і у відсотках від ВВП. Ми також бачимо, що фонд розпочав свою діяльність відносно скромно у 1996 році, і з того часу він демонстрував стрімке зростання, навіть у розпал фінансової кризи, яка розпочалася у 2008 році. Зараз фонд зростає як за рахунок прибутковості інвестицій, так і за рахунок нових надходжень від нафтової діяльності в Норвегії (які зменшуються, але все ще залишаються значними).

GPFG є найбільшим у світі суверенним фондом національного добробуту. У 2017 році його вартість зросла до понад 1 мільярда доларів США (еквівалент 8 488 мільярдів норвезьких крон на Рисунку 3) (NBIM, 2017), а інвестиції становлять приблизно 1,3% від загального обсягу інвестицій у всі компанії світу, акції яких котируються на біржі (Moses and Letnes, 2017a, с.135). До пандемії коронавірусу (COVID-19) передбачалося, що загальний обсяг чистих грошових надходжень до державного бюджету від нафтової галузі становитиме приблизно 238 млрд норвезьких крон у 2019 році та зросте до 245 млрд норвезьких крон у 2020 році (OED, 2020).

Альтернативи до нафти

У цій частині ми порівняємо і зіставимо методи управління ресурсами у трьох галузях біоекономіки та відновлюваної енергетики, що розвиваються: аквакультурі, вітровій та водній енергетиці, а також біорозробці. Ми хочемо дослідити, якою мірою практики і принципи механізму управління нафтовими ресурсами були перенесені в ці сектори. Тому в кожному секторі ми розглянемо

a) форми ліцензування/концесій

б) застосовні засоби оподаткування сектору, та

в) потенційну природну ренту (станом на 2018 рік).

Ми виявили, що розпорядження “новими” природними ресурсами здійснюється у спосіб, відмінний від старого, і що нові режими не мають на меті зафіксувати (або навіть визнати існування) природної ренти, яка може виникнути внаслідок регулювання доступу до природних ресурсів. Хоча сьогодні природна рента в деяких з цих секторів є відносно скромною (або навіть відсутньою), вона може зрости і стати значною в майбутньому (як це сталося з нафтовими ресурсами).

Відновлювані джерела енергії

Гідроенергетика традиційно є важливим джерелом відновлюваної енергії в Норвегії, в той час як вітроенергетика як на суші, так і на морі ще знаходиться на стадії становлення. Норвезька система ліцензування в гідроенергетиці була розроблена в перші роки після здобуття країною незалежності від Швеції і спочатку була покликана обмежити іноземну власність на норвезькі водоспади, проте швидко перетворилася на важливий метод забезпечення громадського контролю над ресурсами та їх ефективного використання. Найбільш унікальним аспектом цієї системи ліцензування було “hjemfallsretten” — право реституції, яке ґрунтувалося на визнанні того, що норвезький народ надає приватним особам доступ до використання природних ресурсів (через ліцензію) на обмежений період часу, і що “право власності” на водоспади та засоби виробництва повинно повернутися до держави, наприклад, через 60-80 років [15].

Іншими словами, приватні компанії отримали дозвіл на встановлення необхідних споруд та обладнання (таких як дамби та електростанції) поблизу водоспадів, але після закінчення терміну дії ліцензії вони мають бути повернуті державі у належному стані. Очікувалося, що компанії матимуть хороші можливості покрити свої інвестиційні витрати протягом терміну дії ліцензії, а також забезпечити прийнятний прибуток від вкладеного капіталу. Таке право на реституцію гарантувало, що держава зможе оновлювати умови ліцензування відповідно до змін природної ренти, і в кінцевому підсумку періодичне оновлення умов ліцензії також забезпечило вдосконалення технологій та захист довкілля. Ці загальні рамки залишаються чинними для регулювання гідроенергетики, навіть якщо регулювання стало більш комплексним [16].

( [15] Детальніше про розвиток норвезького енергетичного режиму див. Thue (2003).

[16] Малі гідроелектростанції повинні отримувати ліцензію відповідно до Закону про водні ресурси. Більші ГЕС (понад 40 ГВт-год) отримують ліцензії відповідно до Закону про регулювання водотоків. Закупівля великих водоспадів вимагає ліцензії відповідно до Закону про права на водоспади. Електричні установки, такі як вітрові турбіни, гідрогенератори, трансформаторні станції та лінії електропередач, потребують ліцензії відповідно до Закону “Про енергетику” (NOU 2019: 16, с. 33). )

Після судового оскарження з боку наглядового органу ЄАВТ (ESA) право на реституцію для гідроенергетики було скасовано, але його замінили ще більш жорсткою вимогою щодо державної власності на ці об'єкти та ресурси. [ПРИМІТКА ПЕРЕКЛАДАЧА: Норвегія не є членом Європейського Союзу, але є членом ЄАВТ (Європейської асоціації вільної торгівлі). Відносини Норвегії з ЄС регулюються Європейською економічною угодою (EØS норвезькою мовою), укладеною між ЄАВТ та країнами-членами ЄС]. У ході судового процесу та відповідно до законодавства норвезький уряд уточнив, що державна власність на природні ресурси (особливо нафту та гідроенергію) залишається центральною частиною стратегії Норвегії з управління ресурсами. Комітет з питань енергетики та бізнесу Стортингу [норвезького парламенту] наголосив на необхідності змін у норвезькій нормативно-правовій базі, які викликані викликом ESA:

У більшості публікацій підкреслюється, що угода EØS не впливає на ресурсну політику, підхід до управління ресурсами та питання державної власності на природні ресурси, — ані на нафтовий, ані на гідроенергетичний сектор, і що основні напрямки поточної ліцензійної політики можуть бути збережені (Energi- og industrikomiteen [Комітет з енергетики та промисловості], 1992, с.6).

Таким чином, сьогоднішні ліцензійні рішення все ще ґрунтуються на Промисловому законі 1917 року (NVE, 2010), і..:

Основна суть закону від 1917 року полягає в тому, що для здобуття водоспадів або електростанцій необхідно отримати ліцензію від держави. Крім того, закон базується на основоположному принципі, що гідроенергетичні ресурси є власністю громади, а отже, в принципі, повинні перебувати у державній власності. У тих випадках, коли приватним особам надається доступ до придбання водоспадів або електростанцій після розділу 2 Закону, закон дозволяє органам влади лише надавати обмежені в часі ліцензії з умовами повернення державі в кінці терміну дії ліцензії. У цьому сенсі метою закону з самого початку було забезпечити майбутню державну власність. (OED, 2008, с. 13)

Навіть якщо дозволи на виробництво вітрової енергії надаються тими самими органами влади (Норвезьким управлінням водних ресурсів та енергетики, або NVE) і стосуються багатьох однакових проблем, ліцензії, що лежать в їх основі, все одно можуть сильно відрізнятися. Перш за все, для ліцензій на вітрову енергетику все ще використовуються часові обмеження, як правило, 25-30 років (NVE, 2019c). У вітроенергетиці “територія повинна бути повернута до природного стану, наскільки це можливо” (NVE, 2019c) після закінчення терміну дії ліцензії. Технічні об'єкти не потрібно повертати державі (у належному стані), як у випадку з правилами реституції для гідроенергетики, але коли термін “оренди” закінчується після закінчення терміну дії ліцензії, об'єкти повинні бути демонтовані, а територія, на якій вони стоять, повинна бути повернута державному сектору “у належному стані” (навіть якщо ще занадто рано говорити про те, як це буде відбуватися на практиці). Крім того, ці моделі відрізняються тим, що вони використовують різні ставки оподаткування, і немає чіткого визнання того, хто насправді є власником вітроенергетичного ресурсу, навіть якщо енергія, яка виробляється, походить від вітру, а вітер є природним ресурсом загального користування так само, як і водоспади.

Ліцензування у вітроенергетиці в основному регулюється двома законами: Законом “Про енергетику” (1990 р., № 50) та Законом “Про планування та будівництво” (2008 р., № 71). Метою Закону “Про енергетику” є “забезпечення того, щоб виробництво, перетворення, передача, обіг, розподіл і використання енергії відбувалися корисним для громади способом, враховуючи як державні, так і приватні інтереси, які при цьому зачіпаються” (§ 2). У цьому законі ми знаходимо правову основу для надання державою ліцензій через процес, в якому домінують NVE та Департамент нафти та енергетики (OED) (Fauchald, 2018, с. 1). Інша правова основа стосується планування землекористування через Закон про планування та будівництво, який має чітко визначену мету “сприяти сталому розвитку на благо людини, громади та майбутніх поколінь”, “координувати національні, регіональні та муніципальні завдання та забезпечувати основу для прийняття рішень щодо використання та захисту ресурсів”, а також “забезпечувати відкритість, передбачуваність та участь для всіх зацікавлених сторін та органів влади” (§ 1-1). Жоден з цих законів не обговорює і навіть не визнає, що вітер/повітря є суспільним ресурсом, який належить народу. Ресурс просто існує — очевидно, вільно доступним для використання.

Іншими словами, влада передусім зацікавлена в тому, щоб ліцензії видавалися у справедливий, безпечний і “корисний для суспільства” спосіб, відповідно до місцевих законів і нормативно-правових актів, щоб мінімізувати небезпеку конфлікту інтересів (Saglie et al, 2020). Для цього влада субсидує розвиток вітроенергетики через систему сертифікатів. Очевидно, що існує бажання заохочувати розвиток відновлюваної енергетики для задоволення потреб суспільства в енергії (та здійснення експорту), а також неявне визнання того, що ліцензії можуть приносити місцеві доходи та створювати робочі місця, однак ідея про те, що власники конкретного ресурсу (вітру) повинні отримувати назад (частину) природної ренти, повністю відсутня у звіті NVE “Ліцензування розвитку вітрової енергетики” (NVE, 2019b).

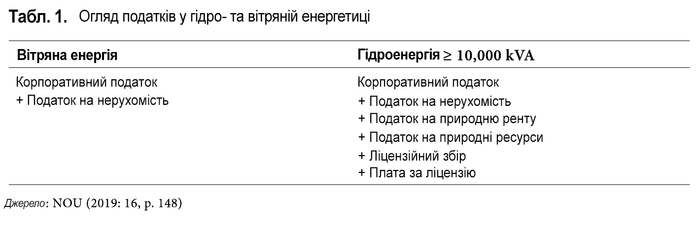

Правила оподаткування вітроенергетики також дуже відрізняються від тих, що застосовуються до гідроенергетики (і нафти). У гідроенергетиці існує чітке розуміння того, що ресурс є власністю народу, і режим оподаткування покликаний фіксувати (можливу) природну ренту (див. Таблицю 1). Наразі гідроенергетика оподатковується низкою специфічних податків, які випливають з того факту, що галузь використовує природний ресурс, який є спільним надбанням. На додаток до звичайного податку на прибуток підприємств, стягується додатковий податок на природну ренту у розмірі 37% від чистого прибутку, ліцензійний збір, який базується на максимальній потужності ГЕС, та податок на природні ресурси, який базується на обсязі виробленої електроенергії. Крім того, гідроелектростанції повинні продавати до десяти відсотків максимальної потужності за зниженою ціною муніципалітетам, на території яких вони розташовані, а податок на майно включає — на відміну від більшості інших галузей — податок на виробниче обладнання (NOU 2019: 16, с. 10, 50, 60, 70 і 72) [17].

Коли мова йде про вітряну енергетику, однак, не визнається державна власність на базовий ресурс, і, як наслідок, система оподаткування не має засобів для збору всієї або хоча б частини природної ренти, якщо і коли вона може виникнути. Вітроенергетичні компанії сплачують лише один корпоративний податок (податок на прибуток) та місцевий податок на майно, де це можливо (NOU 2019: 16, с. 147). Тим не менш, цей спосіб оподаткування може бути змінений у майбутньому, оскільки громадський комітет, який розглядав питання оподаткування гідроенергетики, рекомендував уряду розглянути можливість запровадження податку на природну ренту, що генерується у вітроенергетиці (NOU: 2019:16, с.155) [18].

( [17] У 2018 році було створено громадський комітет для перегляду поточного податкового режиму для гідроенергетики. Комітет рекомендує (в NOU 2019:16, с. 154-55) усунути плату за ліцензію та продаж електроенергії за зниженою ставкою округам, а також скасувати оподаткування виробничого обладнання, оскільки вони вважають, що ці види податків можуть призвести до зниження інвестицій у нові виробничі потужності.

[18] Варто зазначити, що промисловість та громади, які займаються вітроенергетикою, надають перевагу податку на природні ресурси, а не податку на природну ренту. Як і у випадку з оподаткуванням аквакультури, існують суперечки щодо того, чи повинні податкові надходження надходити до місцевих чи національних органів влади. Див. LNVK (2018). Загалом, податок на природну ренту має залежати від прибутку, тоді як податок на природні ресурси не залежить від прибутку.)

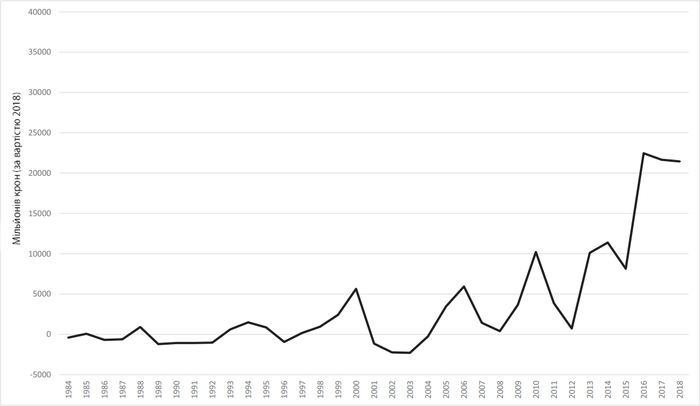

Навіть якщо режим управління вітроенергетикою та гідроенергетикою суттєво відрізняється, природна рента від цих відновлюваних ресурсів може бути високою. Як ми бачимо на рисунку 4, природна рента від гідро- та вітроенергетики значно змінюється з часом, так що в деякі роки вона є нульовою або навіть від'ємною (наприклад, 1988 та 1994 роки), тоді як в інші роки (коли ціни на енергоносії є дуже високими) вона може бути значною (незалежно від того, чи походить вона від вітру, чи від води). Якщо ми подивимося на ці два джерела енергії разом, то побачимо, що найвища природна рента на сьогоднішній день становила 30 мільярдів норвезьких крон у 2018 році [19].

Електроенергія, яка виробляється з вітру та водоспадів, користується попитом, і це робить їх цінними ресурсами, але саме видача державою (обмежених у часі) ліцензій створює природну ренту. У гідроенергетиці більшість цих ресурсів і природна рента залишаються в руках держави завдяки довготривалому режиму ліцензування, що існує в Норвегії. Однак, коли йдеться про вітроенергетику, значна частина ліцензій надається компаніям зі значною часткою іноземного капіталу, і незалежно від природної ренти, що генерується в процесі ліцензування, вона залишається в руках приватних компаній [20].

( [19] Рисунок 4 відтворено з даних у додатках Greaker and Lindholt (2019), які першими оцінили показник природної ренти в енергетичному секторі, що включає лише вітрову та гідроенергетику (разом). “Попередні SSB-дослідження природної ренти публікували цифри для всієї групи “електро-, газо- та гаряче водопостачання”, але це перше дослідження, яке відокремлює виробництво електроенергії (гідроенергію та вітроенергетику)” (там само, с.3). Зокрема, вони беруть базову вартість для гідро- та вітроенергетики і віднімають витрати, пов'язані із заробітною платою, капіталом тощо. Детальніше див. Greaker and Lindholt (2019). На цьому рисунку неможливо розрізнити природну ренту від гідроенергетики та вітроенергетики, і ми також не змогли знайти жодного дослідження, де б таке розмежування проводилося.

[20] 93,3% виробництва гідроенергії в Норвегії належить державі (NOU 2019:16, с.32). У вітроенергетиці, навпаки, більшість виробництва (56,5%) знаходиться у приватних руках, причому 49,2% приватної частки належить іноземцям (NOU 2019:16, с.33).)

Аквакультура

У Норвегії існує чимало місць, особливо сприятливих для розведення риби, і деякі офіційні звіти хваляться нашими унікальними умовами для аквакультури:

Норвегія має природні переваги для вирощування лосося та форелі в морі, і Норвегія є найбільшим у світі виробником та експортером атлантичного лосося (Finance Department, 2018b)

та

У світі є лише кілька місць, де температура моря, течії та інші фактори дозволяють ефективно вирощувати лосося в морі. Чилі є наступною за величиною країною-виробником, за нею йде Великобританія (NFD, 2015, с. 24).

Ці сприятливі умови знаходяться в норвезьких фіордах і вздовж норвезького узбережжя, і є власністю народу та місцевих громад.

Рибництвом може займатися не кожен. Дозвіл на це надається норвезькою владою за погодженням з низкою різних державних установ. Порівняно з іншими секторами, цей процес досить простий, і Директорат рибного господарства (2017a) описує його як “двоетапний” [21]. На першому етапі Директорат вирішує, які заявки відповідають вимогам для отримання ліцензій. Цей крок не включає дозвіл на фактичне ведення фермерського господарства. Потім відбувається наступний крок, на якому низка державних установ на чолі з муніципалітетом повіту приймає фактичне рішення про місця розташування і про те, які компанії отримають доступ до них [22]. Отримана ліцензія встановлює ліміт на виробництво, що вимірюється у вигляді максимально дозволеної біомаси (МДБ) на двох рівнях: на рівні компанії та на рівні ділянки (NFD, 2015, с. 29-30). На відміну від ліцензій на видобуток нафти та виробництво електроенергії, ці ліцензії не обмежуються в часі. Крім того, деякі з них надаються за ринковою ціною на аукціоні (в якому можуть брати участь заздалегідь затверджені учасники), але більшість з них надаються “нейтральним способом” через систему лотерей (див. FKD, 2005, с.34). Практично не визнається державна власність ні на базовий ресурс, ні на природну ренту, що породжується процесом ліцензування [23].

З рисунку 5 ми бачимо, що за останні кілька років в аквакультурі була створена значна природна рента. Оскільки уряд не оподатковує цю природну ренту, вона залишається в руках приватних осіб і компаній, замість того, щоб бути повернутою владі, яка сприяла отриманню цих надзвичайних прибутків, обмежуючи доступ до експлуатації основного природного ресурсу, і, зрештою, суспільству, яке фактично ним володіє [24]. Сьогодні галузь аквакультури сплачує лише звичайний податок на прибуток, хоча так звані “плавучі ферми” можуть підпадати під місцевий (муніципальний) податок на майно. Вони також сплачують “ринковий збір” та “збір за дослідження”, коли риба або рибна продукція експортується, але наразі не робиться спроб стягувати будь-яку частину природної ренти.

( [22] Фактичні комерційні суб'єкти надсилають заявку до регіонального офісу Директорату рибного господарства; після цього вони надсилаються для більш детального розгляду та коментарів до низки установ (губернатора округу, Норвезького управління з безпеки харчових продуктів, Норвезької берегової адміністрації, округу та NVE), і на основі цього зворотного зв'язку заявка або схвалюється, або відхиляється.

[23] Чинна система вимагає, щоб існуючі власники ліцензій сплачували збір за подання заявки, тоді як нові заявники беруть участь в аукціоні на отримання ліцензії. До 2002 року ліцензії видавалися безкоштовно, але з 2002 по 2012 рік заявники мали сплачувати “відносно скромний збір” (Міністерство фінансів, 2018b). Після 2016 року було вирішено, що податкові надходження від галузі аквакультури мають розподілятися між округами та муніципалітетами через Фонд аквакультури. З цих коштів 87,5% надходить до муніципалітетів, а 12,5% — до повітів. До 2016 року частка повітів була меншою, а до 2013 року нічого не надходило ні до муніципалітетів, ні до повітів.

[24] “Таким чином, земельна рента від аквакультури в основному надходила власникам дозволів на ведення аквакультури. З часом право власності на ліцензії на аквакультуру було сконцентровано в руках меншої кількості великих компаній” (NOU 2019:18, с. 9) і далі: “Деякі компанії також мають значний елемент міжнародних фондів у складі власників. Однак більшість із близько 100 норвезьких рибогосподарських компаній — це компанії з мажоритарною норвезькою власністю з кількома основними акціонерами. Близько 50 відсотків загальної виробничої потужності належить чотирьом компаніям, в яких, у свою чергу, домінують чотири форми власності” (NOU 2019:18, с. 10). )

Біорозробка

Біорозробка може бути визначена як цілеспрямований і систематичний пошук компонентів, біологічно активних сполук або генів в організмах. Метою є виявлення компонентів, які можуть бути використані в продуктах або процесах з комерційною або соціально корисною цінністю, наприклад, у медицині, харчовій промисловості, кормах для тварин, а також у виробництві біопалива, нафти і газу (FKD, 2009, с.8, 13). Біорозробка є важливою складовою нової біоекономіки, яка зараз починає формуватися як майбутня альтернатива сьогоднішній нафтовій економіці.

Норвегія вважається країною з великими і відносно унікальними біологічними ресурсами, особливо в морських регіонах на півночі. Хоча до цього часу біорозробка проводилася переважно в помірних і тропічних регіонах, зараз ми спостерігаємо зміщення фокусу на біологічні компоненти, які можна знайти в холодних північних регіонах. Крім того, особливо великі очікування покладаються на морські ресурси та ресурси, які можуть бути знайдені в підводних нафтових родовищах на півночі. Тому норвезький уряд хоче зосередитися на морській біорозробці, щоб закласти основу для розвитку бізнесу в морському секторі (особливо в північних регіонах) і життєздатної національної економіки “після нафти” (FKD, 2009, с.14, 8).

Уряд розглядає морську біорозробку як центральну сферу для розвитку Норвегії в напрямку важливої нації в біоекономіці та засіб створення робочих місць, що базуються на знаннях, пов'язаних з традиційними секторами, такими як аквакультура, сільське та лісове господарство (FKD, 2009, с.14).

Режим управління у сфері біорозробки значно відрізняється від тих, що діють у нафтовій, гідро- та вітроенергетиці, а також аквакультурі, оскільки норвезька влада зосереджується на тому, щоб зробити природні ресурси, які використовуються у біорозробці, якомога доступнішими для якомога більшої кількості людей. Єдине, що вимагається від приватних суб'єктів, які хочуть збирати біологічний матеріал, — це повідомляти про цю діяльність Директорат рибальства. Найважливішою частиною цього процесу є те, що влада фінансує систему збору, опису і, до певної міри, скринінгу біологічних організмів, а результати зберігаються в державних біобанках. Норвезькі та іноземні дослідники можуть потім отримати доступ до цих описів практично безкоштовно, щоб спробувати знайти наукові докази бажаного ефекту. Це тягне за собою відносно великі витрати для державного сектору, наприклад, на дослідницькі судна, аналітиків, лабораторне обладнання, публічну освіту дослідників тощо. Надаючи інформацію комерційним суб'єктам безкоштовно, влада фактично субсидує галузь, а фактично безкоштовний доступ можна розглядати як форму негрошового розподілу вигод [25], проводячи паралелі з політикою “місцевої складової”, яка забезпечила розвиток норвезької нафтової промисловості. Замість того, щоб запроваджувати розподіл вигод у грошовій формі шляхом підтвердження права власності громади на ресурс та отримання природної ренти (як у випадку з нафтою), влада зосереджується лише на сприянні (субсидуванні) створенню доданої вартості, коли всі прибутки, включаючи будь-яку природну ренту, отримують суб'єкти приватного бізнесу.

( [25] Це посилання на мандати “спільного використання вигод”, передбачені Конвенцією про біологічне різноманіття (1994 р.). )

Не було даністю, що Норвегія дотримуватиметься такого порядку управління біорозробкою. І Закон про біорізноманіття, і Закон про морські ресурси (обидва від 2009 року) підтверджують, що природний генетичний матеріал є природним ресурсом, який належить суспільству в цілому і має управлятися державою (так само, як нафта, водоспади, вітер або прибережні води), а також наголошують на раціональному і справедливому розподілі вигод від використання такого матеріалу (KDF, 2009, с. 17). Крім того, за останні шість років для консультацій було розіслано два дуже різних “регламенти біорозробки”. Перше, яке з'явилося у 2013 році, зосереджувалося на праві власності громади на біологічні ресурси і передбачало оподаткування будь-якої природної ренти. Після багатьох критичних зауважень під час консультацій у 2017 році з'явилася нова пропозиція щодо регулювання, в якій було повністю відкинуто бажання оподатковувати природну ренту. У цьому проєкті не акцентується увага на державній власності на основні природні ресурси (що відповідає стану вітроенергетики та аквакультури), натомість вони вільно пропонуються для приватного використання. Озираючись назад, можна сказати, що робота над таким регулюванням була заморожена, і влада дотримується лінії “відкритого доступу” для біорозробної галузі.

Схоже, що влада розглядає цю відносно нову галузь як звичайну комерційну галузь, а не як таку, що належить до сектору природних ресурсів. Замість того, щоб підкреслити, що біологічний матеріал (основний ресурс, який експлуатується за допомогою біорозробки) належить суспільству, уряд вважає, що “комерціалізація результатів досліджень, пов'язаних з морською біорозробкою, суттєво не відрізняється від комерціалізації результатів інших досліджень. Широта ринкових можливостей для морського біорозробка робить доцільним використання загальних [регуляторних] інструментів з боку комерціалізації” (FKD, 2009, с.8).

Існує низка особливостей біорозробної галузі, які можуть пояснити, чому влада, замість того, щоб обмежити доступ до природного ресурсу за допомогою ліцензій та концесій, намагається надати доступ до нього якомога більшій кількості людей, субсидуючи збір, опис та (частково) аналіз. По-перше, для того, щоб описати відповідні сполуки, ферменти та гени, які містяться в рослині, потрібно лише кілька зразків виду. Після того, як такий опис доступний, компонент може бути відтворений синтетично, тобто для масового виробництва гена або ферменту не потрібні додаткові природні зразки. Таким чином, немає жодних побоювань, що галузь вичерпає обмежені ресурси (як у нафтовій промисловості) або погіршить навколишнє середовище через видобуток ресурсів (як у гідро-, вітроенергетиці та аквакультурі). Крім того, влада не створює “монополії” як основи для отримання надприбутків, надаючи доступ до ресурсу лише відносно невеликій кількості суб'єктів, тоді як інші суб'єкти не мають доступу до нього. Навпаки, доступ до ресурсу субсидується, щоб якомога більше людей мали до нього доступ. Крім того, технологія розвивається в галузі таким чином, що ускладнює як збір можливої природної ренти, так і правову основу для розподілу вигоди (серед іншого, проблеми з цифровим описом біологічних матеріалів, простежуваністю, враховуючи, що гени є одним з багатьох вхідних факторів, та іноземними патентами).

Проблема такого режиму управління полягає в тому, що субсидування біорозробки часто не призводить до створення промислових робочих місць або доходів у Норвегії, оскільки прибуткові результати досліджень патентуються і продаються іноземним компаніям, які отримують дохід і прибутки за межами країни. Знову ж таки, потенційно великі цінності створюються завдяки монопольній владі, але монополія створюється патентами, заснованими на видобутку спільного ресурсу, а не на обмеженні доступу до базового ресурсу. Оскільки ринок продуктів і процесів, створених на основі біорозробки, часто є глобальним, ці патенти подаються в країнах з найбільшими ринками, а не там, де був знайдений вихідний ресурс. У таких випадках “люди”, які володіють першоджерелом збагачення (природою), втрачають контроль над подальшим використанням цього ресурсу, а також над будь-якою природною рентою.

Як і у випадку з вітроенергетикою, потенціал природної ренти мало визнається. Природа надається у вільне користування в надії, що це створить робочі місця і дохід, в той час як більша частина доходу йде за кордон. Тут немає джерела природної ренти, оскільки вона виникає в результаті патентних прав, які часто реєструються за кордоном. Будь-яка отримана природна рента приватизується, і саме видача патентів норвезькою та іноземною владою створює монополію, в той час як сам ресурс, який є основою для патенту, пропонується безкоштовно і без жодних попередніх умов.

Висновки

Нинішнє багатство Норвегії побудоване на традиціях господарювання, які чітко визнають державну власність і контроль над нашими природними ресурсами, а також гарантують, що природна рента, яку вони приносять, повертається суспільству. Коли Норвегія намагається перейти до економіки, заснованої на біологічних ресурсах і відновлюваних джерелах енергії, ми могли б очікувати, що ці добре перевірені традиції закладуть основу для майбутнього господарювання державою цими ресурсами. Прикметно, що цього, схоже, не відбувається. Складається враження, що сучасні політики та чиновники розглядають природні ресурси не як частину спадщини суспільства, а як просто засіб виробництва, який можна майже безоплатно роздавати.

З усіх природних ресурсів, про які ми говорили в цій статті, лише в гідроенергетиці та нафті влада має чіткий контроль над суспільним ресурсом, а отже, і можливість збирати природну ренту. Існує напрочуд велика варіативність у тому, як приватні суб'єкти отримують доступ до використання різних природних ресурсів, що перебувають у власності громади. Можна було б очікувати більш послідовного підходу, який би захищав суспільні інтереси, як, наприклад, порядок управління нафтовими ресурсами.

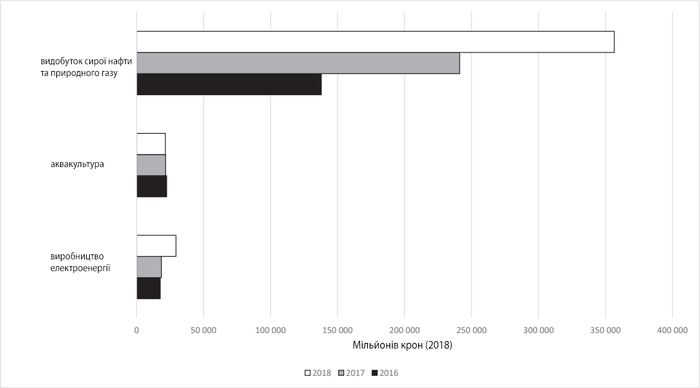

Нам не відомі жодні розрахунки природної ренти у сфері біорозробки. Це сам по собі сенсаційний факт. Що стосується інших ресурсів, то поточна природна рента у гідро- та вітроенергетиці, а також аквакультурі є скромною порівняно з нафтою (див. рис. 6). Можна додати, що ця земельна рента може стати значно вищою в майбутньому, коли біоекономіка замінить нафтову економіку як на національному, так і на глобальному рівнях.

Проблема полягає в тому, що існуючі моделі управління не дають нам можливості гарантувати, що народ отримає частку цієї природної ренти (і майбутньої природної ренти, якщо, коли і де вона виникне). Натомість приватні суб'єкти отримують ліцензії, які дають їм непропорційно велику віддачу від їхніх інвестицій.

Якби Норвегія хотіла запровадити послідовний режим, натхненний гідроенергетикою та нафтою, їй би спочатку довелося визнати державну власність і встановити механізм господарювання, який би дозволяв отримувати природну ренту, коли вона з'являтиметься. Коли природна рента буде забезпечена, можна буде обговорити, як її слід розподіляти політично, економічно і географічно.

Це відносно легко зробити у випадку вітроенергетики та аквакультури, але для цього бракує політичної волі. Біорозробка — більш складний випадок, тому влада тут повинна йти двома паралельними шляхами. Перший — це пошук рішень, як повернути норвезькому народу природну ренту від експлуатації наших спільних біологічних структурних елементів. Це може, наприклад, стосуватися суворіших вимог до реєстрації при зборі врожаю в природі та вилученні з державних біобанків, а також укладання контрактів, які містять зобов'язання щодо розподілу грошових вигод, і процедур відстеження шляху від біологічного матеріалу до готового продукту (через опис, скринінг, патентування та комерціалізацію). Якщо виявиться, що на практиці це надто складно, ще важливіше буде забезпечити, щоб більша частина ланцюжка створення вартості (і доходів) від біопошуку залишалася всередині країни. Таке відстеження потягне за собою розширення так званої політики “місцевої участі” таким чином, щоб на додаток до заохочення норвезьких досліджень і розробок на ранніх стадіях розвитку галузі, вона включала в себе набагато більше заходів, які сприяють норвезькому володінню, виробництву і комерціалізації результатів біорозробки. Таким чином, суспільство може принаймні отримати частину від створення вартості, що базується на наших ресурсах, через робочі місця і звичайні особисті та корпоративні податки.

Бібліографія

Anderson; J. (1859 [1777]). An Inquiry into the Corn Laws; with a view to the New Corn-Bill Proposed for Scotland. London: Lord Overstone. Convention on Biological Diversity. (1994).

Convention on Biological Diversity: Texts and Annexes. Geneva: Interim Secretariat for the Convention on Biological Diversity, Geneva Executive.

Bogner, A., Littig, B. and Menz, W. (2009). Interviewing Experts. London: Palgrave Macmillan.

Brox, O. (1987). Hvordan ivaretas grunnrenten i primærnæringene? NBIR-notat 1987: 101. Norsk Institutt for By- og Regionforskning.

Deloitte. (2014). Extractive Industries Transparency Initiative: Cash Flows from the Petroleum Industry in Norway 2013. Oppdatert desember 2014. Online at: http://www.eiti.no/files/2015/02/2014_EITI_rapport_engelsk_for_2013.pdf

Edigheji, O., El-Rufai, N., Busar, O. and Moses, J. (2012). In the National Interest: A Critical Review of the Petroleum Industry Bill 2012. Review No. 1. July. Abuja: Centre for Africa’s Progress and Prosperity.

Energi og industrikomiteen. (1992). Innstilling fra energi- og industrikomiteen om endringer i energilovgivningen som følge av EØS-avtalen. 28 oktober (Innst. O. nr. 17. (1992-93); Ot.prp. nr. 82 for 1991-92). Oslo.

Fauchald, O.K. (2018). Konsesjonsprosessen for vindkraftutbygginger – juridiske rammer. Report 1/2018. Lysaker: Fridtjof Nansens Institutt.

Fiskeridirektoratet. (2017a). Tildelingsprosessen. Oppdatert 24. april. Online at: https://www.fiskeridir.no/Akvakultur/Tildeling-og-tillatelser/Tildelingsprosessen.

Fiskeridirektoratet. (2017b). Forskrift 16 januar 2017 nr. 61 om produksjonsområder for akvakultur av matfisk i sjø av laks, ørret og regnbueørret.

Finansdepartementet. (2018a). Skatter, avgifter og toll 2019. (Prop. 1LS). Online at: https:/www. regjeringen.no/no/dokumeter/prop.-1-ls-20182019/id2613834/

Finansdepartementet. (2018b). Mandat for utvalg som skal vurdere beskatningen av havbruk. Oppdatert 7. september. Oslo: Finansdepartementet. https://www.regjeringen.no/no/aktuelt/dep/fin/pressemeldinger/2018/utvalg-skal-vurdere-beskatningen-av-havbruk/mandat-for-utvalgsom-skal-vurdere-beskatningen-av-havbruk/id2610382/.

FKD [Fiskeri- og kystdepartementet]. (2005). Om lov om akvakultur (akvakulturloven) (Ot.prp. nr. 61(2004–2005). Oslo: Det Kongelige Fiskeri- og Kystdepartementet.

FKD. (2009). Marin bioprospektering – en kilde til ny og bærekraftig verdiskaping. Nasjonal strategi 2009. Rapport utarbeidet i samarbeid mellom Fiskeri- og kystdepartementet, Kunnskapsdepartementet, Nærings- og handelsdepartementet, Utenriksdepartementet i tett dialog med Miljøverndepartementet. Oslo: Fiskeri- og kystdepartementet.

George, H. (1886). Fremskridt og Fattigdom: en Undersøgelse af Årsagerne til de industrielle Kriser og Fattigdommens Vækst midt under den voksende Rigdom. Oversatt av Viggo Ullman. Kristiania: Huseby.

George, H. (1982 [1893]). The Condition of Labour in The Land Question and Related Writings. New York: Robert Schalkenbach Foundation.

Giles, R. (2017). The Theory of Charges for Nature. How Georgism became Geoism. Redfern, NSW, Australia: The Association for Good Government.

Greaker, M. and Lindholt, M. (2019). Grunnrenten i norsk akvakultur og kraftproduksjon fra 1984 til 2018. SSB Rapport 2019/34. Online at: https://www.regjeringen.no/contentassets/207ae51e0f6a44b6b65a2cec192105ed/no/sved/1.pdf.

Kristiansen, B.S. and Wiederstrøm, G. (2019, 12. november). Suksess for lakselobbyen. Klassekampen, s.10-11.

LNVK. (2018). Skatteutvalget vil også vurdere skatt på vindkraft. 28 November. Medlemsorganisasjonen for Norges vindkraftkommuner. Online at: https://lnvk.no/2018/11/28/skatteutvalget-vil-ogsa-vurdere-skatt-pa-vindkraft/

Marx, K. (1981 [1865]). Capital. Volume 3. Translated (to English) by David Fernbach. Introduction by Ernest Mandel. Harmondsworth: Penguin.

Meuser, M. and Nagel, U. (2009). The Expert Interview and Changes in Knowledge Production. In Bogner et al. (Ed.), Interviewing Experts (s. 17-42). London: Palgrave Macmillan.

Moses, J. (2010). Foiling the Resource Curse: Wealth, Equality, Oil and the Norwegian State.» I O. Edigheji (Ed.), Constructing a Democratic Developmental State in South Africa: Potentials and Challenges (s.126-145). Cape Town: HSRC Press.

Moses, J. (2020). A Sovereign Wealth Fund: Norway’s Government Pension Fund, Global. Forthcoming in E. Okpanachi og R. Tremblay (Eds.), The Political Economy of Natural Resource Funds. Palgrave Macmillan.

Moses, J. and Letnes, B. (2017a). Managing Resource Abundance and Wealth. The Norwegian Experience. New York: Oxford University Press.

Moses, J. and Letnes, B. (2017b). Breaking Brent: Norway’s response to the recent oil price shock. Journal of World Energy Law and Business, 10, 103–116. https://doi.org/10.1093/jwelb/jwx004

NBIM. (2017, 19. September). A Trillion Dollar Fund. Online at: https://www.nbim.no/en/the-fund/news-list/2017/a-trillion-dollar-fund/?_t_id=1B2M2Y8AsgTpgAmY7PhCfg%3d%3d&_t_q=trillion+dollar&_t_tags=language%3aen%2csiteid%3ace059ee7-d71a-4942-9cdcdb39a172f561&_t_ip=66.165.1.186&_t_hit.id=Nbim_Public_Models_Pages_NewsItemPage/_ 7ea5e620-5eae-4ec3-a8d8-5ad4de19973e_en-GB&_t_hit.pos=1.

NFD [Nærings- og fiskeridepartementet]. (2015). Forutsigbar og miljømessig bærekraftig vekst i norsk lakse- og ørretoppdrett (Meld. St. 16 (2014-2015)). Online at: https://www.regjeringen.no/no/dokumenter/meld.-st.-16-2014-2015/id2401865/.

NFD [Nærings- og fiskeridepartementet]. (2016). Kjente ressurser—uante muligheter. Regjeringens bioøkonomistrategi. Oslo: Nærings- og fiskeridepartementet.

NFD. (2017). Forslag til forskrift om uttak og utnytting av genetisk materiale (bioprospekteringsforskriften). Høringsfrist 3.okt 2017. Oslo: Nærings- og fiskeridepartementet. Online at: https://www.regjeringen.no/contentassets/61c7cb809a7b4df3891df59b45e45fbb/horingsnotat-med-forskrift-og-merknader.pdf.

NOU 2019:16. (2019). Skattlegging av vannkraftverk. Oslo: Finansdepartementet.

NOU 2019:18. (2019). Skattlegging av havbruksvirksomhet. Oslo: Finansdepartementet.

NVE [Noregs vassdrags- og energidirektorat]. 2010. «Konsesjonshandsaming av vasskraftsaker. Rettleiar for utarbeiding av meldingar, konsekvensutgreiingar og søknader». Veileder 3/2010. http://publikasjoner.nve.no/veileder/2010/veileder2010_03.pdf.

NVE. (2019a). Større vannkraftsaker. Oppdatert 23. april. Online at: https://www.nve.no/konsesjonssaker/konsesjonsbehandling-av-vannkraft/storre-vannkraftsaker/.

NVE. (2019b). Konsesjonsbehandling av vindkraftutbygging. Oppdatert 23. april. Online at: https://www.nve.no/konsesjonssaker/konsesjonsbehandling-av-vindkraftutbygging/?ref=mainmenu.

NVE. (2019c). Trinn 6 – Oppfølging av innvilget konsesjon. Oppdatert 28. november. Online at: https://www.nve.no/konsesjonssaker/konsesjonsbehandling-av-vindkraftutbygging/trinn-6-oppfolging-av-innvilget-konsesjon/. O’Donnell, E.T. (2015). Henry George and the Crisis of Inequality. New York: Columbia University Press.

OED. [Olje- og energidepartementet]. (2008). Om lov om endringer i lov 14. desember 1917 nr. 16 om erverv av vannfall, bergverk og annen fast eiendom m.v. (industrikonsesjonsloven) og i lov 14. desember 1917 nr. 17 om vassdragsreguleringer (vassdragsreguleringsloven) (Ot.prp. nr. 61 (2007-2008)). Oslo: Det Kongelige Olje- og Energidepartementet.

OED. (2011). En næring for framtida – om petroleumsvirksomheten. En næring for framtida – om petroleumsvirksomheten (Meld. St. 28 (2010 – 2011)). Oslo: Olje- og Energidepartementet. Online at: https://www.regjeringen.no/contentassets/19da7cee551741b28edae71cc9aae287/no/pdfs/stm201020110028000dddpdfs.pdf

OED. (2019). Petroleumsskatt. Norsk Petroleum. Oppdatert 7. oktober. Online at: https://www.norskpetroleum.no/okonomi/petroleumsskatt/.

OED. (2020). Statens Inntekter. Norsk Petroleum. Oppdatert 7. februar. Online at: https://www.norskpetroleum.no/okonomi/statens-inntekter/.

Pereira, E., Spencer, R. and Moses, J. (Ed.) (2021). Experiences of Managing Wealth, CSR and Local Content Policy: Sustainable Development of Extractive Resources Industries. Sveits: Springer International.

Ricardo, D. (1817). The Works and Correspondence of David Ricardo, Vol. 1: Principles of Political Economy and Taxation. Online Library of Liberty. Online at: https://oll.libertyfund.org/titles/ ricardo-the-works-and-correspondence-of-david-ricardo-11-vols-sraffa-ed.

Saglie, I.-L., Inderberg, T.H. and Rognstad, H. (2020). What shapes municipalities’ perceptions of fairness in windpower developments? Local Environment, 25(2), 147-61. DOI: 10.1080/13549839.2020.1712342 Senior, N. (1850). Political Economy. Third Edition. London og Glasgow: Richard Griffin and Company.

Skonhoft, A. (2020). Lønnsomhet og rente i oppdrettsnæringen. Samfunnsøkonomen, 1, 12-14. Online at: https://samfunnsokonomene.no/wp-content/uploads/2020/09/Samfunnsokonomennr.-1.pdf Thue, L. (2003). For egen kraft: kraftkommunene og det norske kraftregimet 1887-2003. Oslo: Abstrakt.

UN General Assembly. (1962). UN Resolution on Permanent Sovereignty over Natural Resources. Online at: http://legal.un.org/avl/ha/ga_1803/ga_1803.html

UN General Assembly. (1966). International Covenant on Civil and Political Rights. Adopted and opened for signature, ratification and accession by General Assembly resolution 2200A (XXI) of 16 December 1966 entry into force 23 March 1976, in accordance with Article 49. Online at: https://www.ohchr.org/EN/ProfessionalInterest/Pages/CCPR.aspx.

Van Audenhove, L. (2007). Expert interviews and interview techniques for policy analysis. Vrije University, Brussel. 9. mai utkast. Online at: https://www.ies.be/files/060313%20Interviews_ VanAudenhove.pdf.

Vormedal, I., Larsen, M.L. and Flåm, K.H. (2019). Grønn vekst i blå næring? Miljørettet innovasjon i norsk lakseoppdrett. FNI Report 3/2019. Fridtjof Nansens Institutt. Wiederstrøm, G. (2019, 1. november). Vil skatte storfiskane. Klassekampen, s. 12.