Цю статтю написано у формі діалогу, де два автори Останнього Капіталіста висловлюють свої думки щодо тез з інтерв’ю Валерії Гонтаревої та політики Національного Банку в часи Великої Війни.

Про що йдеться?

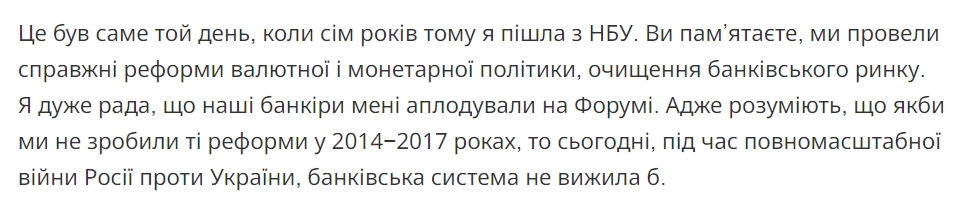

Роман: Сьогодні ми обговоримо інтерв’ю Валерії Гонтаревої. Ми можемо не погоджутись з деякими її тезами, але це жодним чином не ставить під сумнів її попередніх досягнень в кріслі голови НБУ в 2014-17 роках. Так тоді могли бути зроблені деякі помилки, але по сумі ми отримали очищений банківський сектор та потужний центральний банк, який відповідає жнародним стандартам.

Тому ми обговоримо ряд її заяв щодо політики НБУ в час великої війни, з деякими ми погоджуємось деякі поставили під сумнів.

Віталій: Погоджуюся з Романом. Інновативний підхід пані Гонтаревої без перебільшень увійшов до практичних посібників із засвоєння мистецтва вміло управляти Центральним Банком в кризових умовах.

Роман: Що ж почнемо, ми будемо розбирати лише найкритичніші та найнеодназначні моменти. Бо ще на початку розуміємо, що діалог може бути доволі довгим.

Про надмірну дохідність в Україні:

Роман: Дуже суперечлива теза, адже збільшення ставки НБУ не означає автоматичне зростання дохідності гривневих інструментів. Адже реальну дохідність на той момент формував Мінфін з ОВДП та банки з депозитами. Але в той момент ні Мінфін, ні банки не спішили підіймати ставки.

Тому тези про те, що ЦБ може одним махом міняти облікову ставку і від цього миттєво змінювати вартість грошей на ринку — не коректна.

Взагалі в Україні час за який трансмісійний механізм облікової ставки починає діяти, тобто той час за який ставки на ринку капіталу відреагують на ставку НБУ, оцінюють в 9-15 місяців.

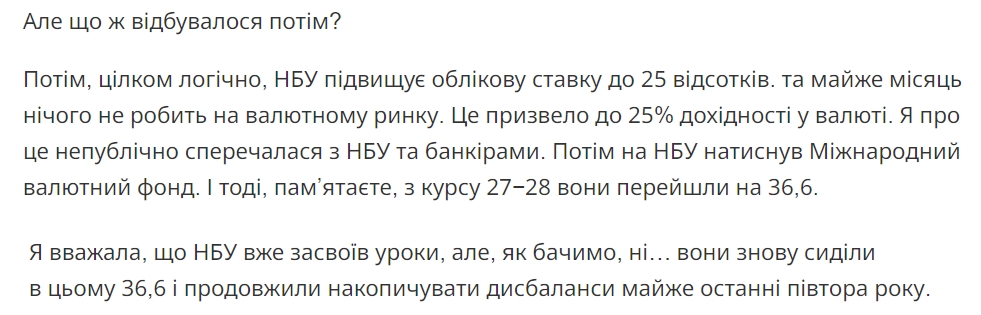

Взагалі я не розумію, яким чином можна було б впроваджувати валютну лібералізацію в той рік, коли у нас не була чітко визначена перспектива західної допомоги, а НБУ постійно друкував гривню і загалом за 2022 надрукував 400 мільярдів.

Але тут є ще одна цікава теза, про дохідність у валюті, чому пані В.Г. оцінює її у 25%, хоча ставки за ОВДП ніколи не ходили до такого рівня, можливо вона має на увазі дохідність банків за ДС овернайт для банків, на піку вони доходили до 23%. Я думаю тобі Віталій є що сказати про “дохідність у валюті”

Віталій: Досить важко назвати щось “дохідністю у валюті”, коли обмінні операції з купівлі іноземної валюти були заблоковані на банківському рівні. Технічно, це правда: якщо ви міняєте долари на гривні й заробляєте 25% у гривні, а потім міняєте ці гривні знову на долари за тим самим курсом — ваша дохідність буде 25%.

Однак для отримання цих 25% в іноземній валюті, потрібно було б взяти на себе ризик вкласти й чекати лібералізації валютних операцій, за яких курс гривні до долара, звісно ж, впаде. А це своєю чергою автоматично “поріже” нашу обіцяну дохідність у валюті.

Роман: Повністю погоджуюсь, попри фіксований курс потрібно було взяти на себе ризик майбутньої девальвації. І це сталось, і про це В.Г. згадує у тому ж фрагментів. У липні 2022, тоді офіційний курс долара зріс на 35%, і з вашої дохідності у валюті у 25% нічого не залишилось.

Дисбаланси всюди, вони переслідують нас:

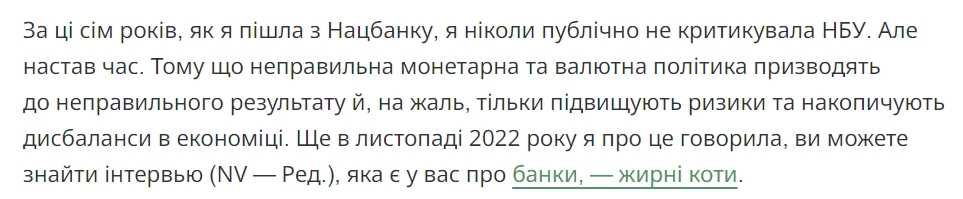

Роман: Пані Гонтарева і до цього інколи критикувала дії НБУ, але це не так важливо. Важливо вести дискусії саме щодо тез про політики. Я скажу декілька слів про валютну політику.

Віталій: А я в свою чергу скажу про монетарну політику.

Неправильна монетарна політика — це коли монетарна політика Центрального Банку не досягає поставленої цілі, якою в нашому випадку з НБУ є підтримка цінової стабільності.

Зафіксованість обмінного курсу навпаки покращила заходи зі стабілізації цін, тому визначення “неправильність” монетарної політики можна вважати принаймні хибним.

Однак слід ще раз підкреслити, що зафіксованість курсів валют має бути тимчасовим заходом, адже найголовнішою побічною дією такого заходу є, як зазначила пані Гонтарева, накопичення цих самих дисбалансів, які можуть дестабілізувати економіку у разі виходу з-під контролю (чого звісно не відбулося у 2022-2023 роках).

Роман: Про дисбаланси. Я повністю погоджуюсь з тим, що дисбаланси в українській економіці є. І це факт, можна просто подивитись на динаміку росту реального ВВП та номінального ВВП в доларі, який зараз вище рівня 2019-2020 року.

Проте, тут важливо зазначити один дуже важливий аспект. Ті дисбаланси, які зараз накопичила наша економіка через адміністративні обмеження є певною реакцією на ті дисбаланси, які нам нав’язує зовнішнє середовище.

Спробую пояснити, що я маю на увазі. Адміністративні дисбаланси, такі як фіксований курс, в мирні часи формують певні викривлення, особливо коли в країни дефіцит торговельного балансу. І ось оцей от дефіцит теж є частиною цього дисбалансу, цього викривлення.

І в мирний час його можна виправити відпусканням курсу гривні, який через цей дефіцит торговельного балансу девальвує, тим самим зробить дорожчим імпорт та вигіднішим український експорт. І в цьому випадку ринковий курс вирівняє ситуацію.

Але згадаймо в яких умовах функціонувала українська економіка у 22-23 році й девальвація гривні стимулювала б українських експортерів? Вона б напевно стимулювала, але заблокованим портам, а потім і заблокованим кордоном з поляками було б байдуже.

Тобто ваша продукція може бути дуже конкурентною, але експортерам немає від того ради, бо вони фізично заблоковані. А девальвація гривні не дуже б обмежила імпорт, тому що ми імпортували в тому числі дуже важливі для нас зброю та паливо, адже росія знищила єдиний в країні НПЗ у перші дні повномасштабного вторгнення.

Про політику, монетарну і не дуже:

Роман: Ми додаємо скріни інтерв’ю не в тому порядку, які вони були у видання, адже на жаль там все на купу і щодо валютно-курсової політики й щодо дисконтної (політики ставок). Так вони взаємопов’язані, та все ж.

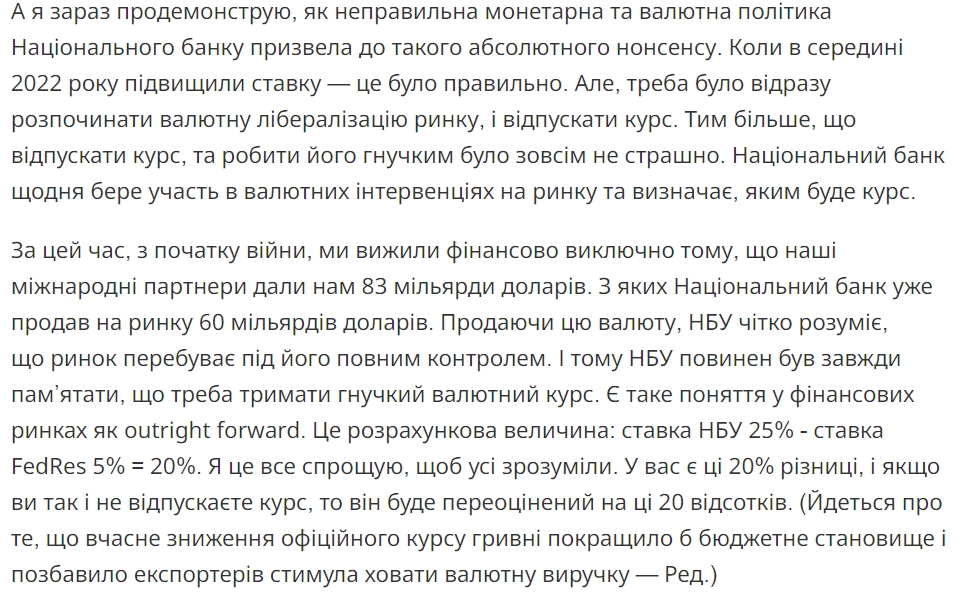

Зараз ми ще скажемо декілька слів про курс та надходження. Я повністю погоджуюсь з тезою Гонтаревої про валютну виручку, експортери її ховали й зрозуміло чому, бо на ринку різниця між офіційним та ринковим курсом досягала 25%. Ця історія породила і так званий картковий туризм. І це точно камінь в город Нацбанку. Але знову ж таки питання альтернатив.

Яким чином зниження курсу б покращило бюджетне становище? Ну початкова логіка зрозуміла, Мінфін продає західну валюту за вищим курсом, відповідно кількість гривні якою він може розпоряджатись збільшується.

На цьому моменті можна було б зазначити, що ми отримуємо девальваційний розподільчий механізм, адже по суті основний удар припав би звичайного українця, який отримує зарплату в гривні. Але підемо ще трохи по загальній логіці. От НБУ відпускає курс, Мінфін за вигідним для нього курсом продає валюту, але головне питання, кому він продає цю валюту Нацбанку? А що далі?

Далі на рахунках Мінфіну з’являється дуже багато гривні, яку він виплачує як видатки бюджету, і головне питання куди пішла б ця гривня? Історія не любить якби, але ми бачили схожий приклад, коли НБУ давай мінфіну гривню з повітря і потім ця гривня йшла саме на валютний ринок. Про це ще минулий голова НБУ говорив, що вони стерилізують до 70% емісії 2022 року.

Тому особисто в мене немає розуміння, як по іншому це можна було б зробити. Сильніше девальвувати гривню, але в межах фіксованої гривні? Перейти на контрольовану гнучкість чи повністю відпустити? Всі ці три варіанти не позбавляють українську економіку структурних дисбалансів, а останні два суттєво б’ють по купівельній спроможності українців, яка і так постраждала.

Віталій: З першого дня лібералізації курсу і до сьогодні, НБУ продає валюту на ринку лише для того, щоб тримати курс у своєму “допустимому” діапазоні, який щоразу відсувається вгору (з 30-35 ми вже досягаємо рівня 40-45 за долар). Більш того, у 2022, НБУ був змушений друкувати гривню, яка в більшості своїй йшла на валютний ринок, де підіймати ціну на валюту. Отже, лібералізація курсу лише підійняла б його до ще вищих рівнів, далеко за 40.

Відповідно, європейські продавці не змінили б свої ціни у євро, однак для українських покупців, вони зросли б чимало. Як ми всі знаємо, в економіці не буває чудес, хтось повинен заплатити. У 2022, за фіксованість курсу заплатив НБУ, тобто по суті ми з вами колективно. Лібералізуючи курс, заплатили б виключно імпортери, а це, як зазначив Роман, ще сильніше вдарило б по нашій купівельної спроможності через потреби імпортувати в тому числі продукцію військового призначення і збільшило б нерівність серед представників бізнесу (імпортери — експортери).

Ще кілька слів про резерви

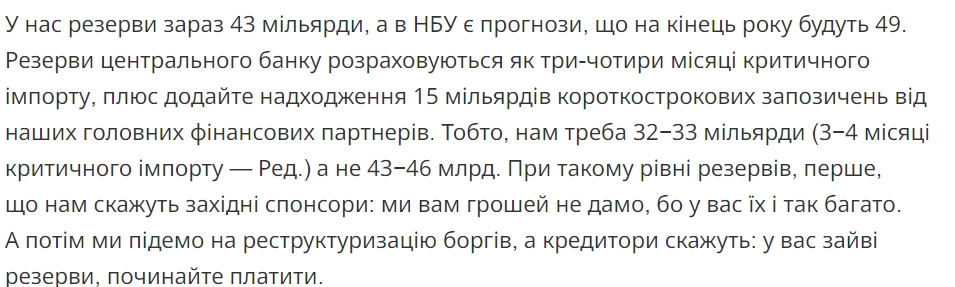

Роман: Я до цієї тези маю одне дуже просте, але можливо закручене питання. Пані Гонтарева каже, що нам потрібні резерви на рівні 32-33 млрд. Окей можливо з цим можна якось погодитись, зі скрипом, адже війна це річ, яка вимагає дещо більшої підготовки й більшого запасу міцності. А окрім цього можна згадати ще й про те, що величина імпорту не єдиний критерій величини резервів. Але окей, давайте з цим погодимось.

Постає питання, от у нас зараз 43 млрд резервів, це забагато, треба 32-33, що робити з цими 10 млрд доларів? Куди їх дівати? Продати на валютному ринку, тим самим ревальвувати (тобто зміцнити) гривню? От що робити з цими лишніми 10 млрд доларів? Вони ж не взялись з повітря. А як ви можете говорити про те, що будете позбуватись дисбалансу в економіці, і казати про те, що гривня переоцінена, якщо у вас десь взялось додаткові 10 млрд доларів?

І це підводить нас до фундаментального питання по курс. Так всі ми знаємо, що дисбаланс між імпортом та експортом дуже великий. Імпорт ледь не вдвічі перевищує експорт. Тобто торговельний баланс є гостро дефіцитним і він був гостро дефіцитним з початку повномасштабного вторгнення. Але якщо подивитись на платіжний баланс, то там картина дещо інша. І він якраз на початку вторгнення був ще навіть профіцитним, а зараз не набагато гірший за роки до 24.04.

Тобто знову ж таки ситуація є дуже неоднозначною. І ці формулювання, що однозначно потрібно було девальвувати гривню в цьому контексті звучать ще більш цікаво, адже як її природно девальвувати, якщо платіжний баланс деколи повертається до профіцитних значень?

Віталій: Я погоджуюсь з тобою Романе, щодо величини резервів у час війни. Перш за все, не можу зрозуміти, чому 3-4 місяці критичного імпорту — це саме “достатньо” у контексті разючої невизначеності щодо допомоги від західних партнерів цієї зими, яку ми щойно пройшли. А щодо резервів, то жодна реструктуризація боргів не починалася через “занадто високі” резерви.

У світі панує консенсус, що використовувати резерви задля підтримання курсу та упередження реструктуризації — це безнадійна ідея. За науковими дослідженнями, США зможе протягнути лише 17 тижнів на власних резервах, щоб продовжувати виплачувати свій борг.

Тому можна досить сміливо стверджувати, що “занадто високі резерви” не є проблемою для реструктуризації. У крайньому випадку, їх можна просто “спалити”, як зазначив Роман, тим самим зміцнивши гривню і виплативши більше боргу, тому якщо у них і є якийсь ефект на нашу платоспроможність — то тільки позитивний. Слід зазначити звісно, що будь-яке зміцнення гривні автоматично б’є по експортерах (їхній прибуток в гривнях падає), але це вже інша тема.

Про прибутки та резерви банків:

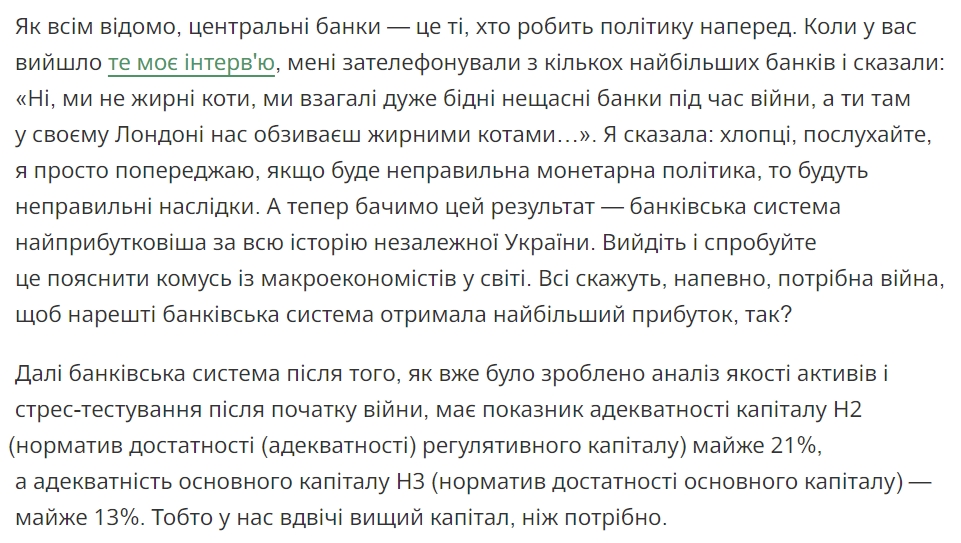

Роман: Про прибутки банків було розбито уже багато горщиків. Ми на капіталісті багато писали про цю історії. Вона дуже неоднозначна і складна. Щоб не затягувати цей текст, скажу лише декілька слів, надприбутки банків не лише українська історія, можливо в Україні вона перейшла певну межу і наш ЦБ перегрався з цим, але це точно не лише українська історія.

До прикладу, в Чехії розглядали схожий до українського закону про додаткову ставку на прибутки банків. Тому я думаю макроекономісти у світі зрозуміють цю історію, можливо у них виникнуть питання чому прибутки українських банків такі великі, але відповідь на ці питання може дати НБУ і я сьогодні ще згадаю дещо про їхні відповіді та комунікацію і з професійним середовищем і загалом.

Щодо депозитних сертифікатів, це теж тема про яку було сказано дуже багато. Тут питання альтернати. потрібно розуміти, що коли банки мають ліквідність, то це не означає, що банки можуть нею вільно розпоряджатись. Якщо вам на карту прийшла зарплата, то для вашого банку це будуть додаткові активи, але він не може ними скористатись, адже ви в будь-який момент можете ці кошти зняти з карти. І тут суть в тому, що банк може перевести цей актив в такий же само високоліквідний, але ще й дохідний для нього актив (дохідний у гривні), у валюту.

А тепер уявіть себе на місці ЦБ, ви бачите, що в банків формуються великі активи, які вони не те щоб можуть пустити в економіку, тому це поточна ліквідність, але цілком імовірно, що банки можуть перевести цю ліквідність на валютний ринок, доставивши всім клопоту.

Так можна адміністративно обмежити цю історію, але всеодно залишається питання цього навису поточної ліквідності та питання, що з ним робити. НБУ запропонував абсорбувати ці кошти на депсертифікатах. Із запровадження 3х місячних ДС банки почали формувати ще строкову ліквідність, а підняття ставки на внутрішньому ринку почав формувати запит у гравців ринку на гривневі інструменти.

Це було не дешево, і це м’яко сказано. Чи можна було по іншому питання до науковців, які дослідять ці питання більш глибоко.

Але такі дослідження навряд чи з'являться найближчим часом, адже це питання дуже обширне й однозначно казати, що вигодували “жирних” котів складно. Бо ці коти, хоч і жирні, але значна частина цих котів належить державі й чому ці коти не перераховували прибуток в бюджет питання не до НБУ.

Але знову таки однозначної відповіді немає. І тут в дискусії мав би включитись Нацбанк, так можливо не дуже логічно, щоб НБУ надавав величезне роз’яснення по кожному новому інтерв'ю, якоїсь особи з банківської системи, але якщо це вже взялись робити перші обличчя структури, то було б добре, щоб ці тези, про які говорить Гонтарева розбирались на атоми, натомість показав всю математику тих процесів, принаймні тих, які були у 2022 та в Q1-2 2023 року.

Віталій: Я ще від себе можу додати кілька слів про резерви банків. Великі резерви комерційних банків — це світовий тренд. Ми живемо в період історичної невизначеності й банки тримають більше резервів, ніж потрібно зовсім не від неможливості вкладати їх в іншому місці.

Нагадаємо, що у 2023, світова спільнота активно обговорювала можливе повторення банківської кризи 2008 з одночасним падінням Credit Suisse в Європі та Sillicon Valley Bank в США.

Без запевнення людей у тому, що резервів не просто достатньо, а більше ніж достатньо — так звані bank-runs не змусили б себе чекати. Пояснити макроекономістам цей феномен не важко — Центральні Банки в більшій чи меншій мірі платять зараз комерційним банкам високу короткострокову ставку, за що вони отримують стабільну банківську систему, яку не потрібно буде рятувати в паніці мільярдними вливаннями.

Для краху всієї системи, вам не потрібно чекати місяці й банкрутства тисячі банків. Криза 2008 року розпочалася водночас і невідворотно 15 вересня 2007 року з банкрутством лише одного (і не найбільшого) банку Lehman Brothers.

Висновки:

Роман: Ми вже й так доволі сильно затягнули цю статтю, тому я скажу лише декілька слів. Якщо це інтерв’ю Гонтаревої було записано з метою прискорити пом’якшення політики НБУ у напрямку зменшення ставки, то це можна зрозуміти. Проте, аргументи, які В.Г. обрала настільки суперечливі, що з ними багато в чому важко погодитись.

Щодо самої політики. Що стосується курсу, то ми бачимо, що НБУ поступово вивільняє ринок, можливо це потрібно робити швидше, але робити такі заяви потрібно з чіткою аргументацією з наявністю цифр. Гривня поступово девальвує, але навіть з цим фактом дохідність гривневих інструментів залишається привабливою

І так ми поступово перейшли до питання ставок. Питання, яке дещо менш неоднозначним, але від того не менш дискусійним. На цю мить ставка НБУ 13,5%, при тому інфляція 3,2%, тобто реальна ставка понад 10%. Тут є дуже багато різних "але", які залежать від сторони з якої ви дивитесь.

Якщо ви бізнес, то 10% реальної ставки це багато, адже банк дасть вам кредит під +-20%, що насправді є немало. Якщо ви представник Мінфіну, то 13,5 за ОВДП це звичайно краще ніж було раніше, але і тут є свої але, наприклад, те що на первинних аукціонах ОВДП продаються дорожче облікової ставки, тобто ринкові агенти не готові інвестувати в таку ставку.

І тут ми підходимо до позиції суб’єктів, які володіють ресурсом. І що ми бачимо, у вас є можливість вкласти в гривневі активи під 13—15%, при тому що на кінець року інфляція буде під 8%, а девальвація може бути й всі 10%, тобто у вас залишається 3-5% дохідності в доларі, в той час, як казнечейські облігації США дають вам тих самих 5% без переживань, що гривня може ще більше девальвувати.

Та попри це, я погоджуюсь, що ставку можна опустити ще трохи нижче, але ж потрібно розуміти, що є світовий тренд та певні логічні межі цього. Тобто, однозначно закинути НБУ, що він веде якусь не таку монетарну політику доволі складно, так можливо вона занадто консервативна, але і ціна помилка зараз занадто велика.

А от де ціна помилки не така велика, так це в комунікаціях, і тут ми бачимо певну прірву, адже якщо брати по цьому інтерв’ю В.Г., то його було прокомуніковано зі сторони найвищих посадових осіб, але зроблено це було не дуже в дусі потужного фінансового інституту. І в цій історії саме це, особисто, мене найбільше непокоїть.

Якщо ви вже взялись комунікувати, то зробіть це так, щоб не залишалось жодних питань, ви ж робили рішення на основі чогось, на основі якоїсь математики, так покажіть її, якщо боїтесь, що це впливатиме на інфляційні та інші очікування, то покажіть ту математику, яку застосовували раніше у 22-23 році.

Найбільше в цій історії мене радує те, що в Україні ведеться дискусія про ці питання, можливо не завжди на такому рівні як цього хотілось би, але все ж ведеться і це чудово.

Віталій: Ми з Романом не маємо цілі виставити Гонтареву як некомпетентного діяча і показати, що ми знаємо краще. Однак надавши аргументовану відповідь на деякі з її ідей, ми хочемо продемонструвати, що усі вищенаведені теми — це предмет панельної дискусії пані Гонтаревої та інших представників НБУ з науковцями, дослідниками та поточними представниками НБУ.

Такий тип комунікації регулярно використовується у всіх розвинутих країнах світу. Бен Бернанке, колишній голова ФРС США, який провів Штати через найбільшу в історії фінансову кризу 2008 року, виступив на сотні різних конференцій, де на найвищому рівні у такому форматі були обговорені усі можливі сценарії “а як було б краще” та “а де ми помилилися”. І виступав він на них далеко не для того, щоб отримувати компліменти.

Пані Гонтарева поділилася суб’єктивною думкою, представленою як рішення суду щодо неправильності дій НБУ протягом усього мандату його сьогоднішнього керівництва. Реакція зі сторони НБУ, м’яко кажучи, має мало спільного з професійними стандартами та не спонукає до подальшої дискусії.

Критика НБУ і дискусія про ефективність його монетарної політики — це не секретні теми, на які можна говорити лише після перемоги. Суть ефективної монетарної політики — це затвердити економічні очікування, і приймати чіткі, усім відомі рішення.

Центральний банкір — це людина, яка не повинна мати жодного секрету від інших і казати, що вона збирається робити на 10 кроків вперед. Численні дослідження показали підвищення ефективності монетарної політики, коли більшість населення розуміє її механізм та чого потрібно очікувати.

Отож показавши з Романом приклад формату дискусії, який стимулював би знаходження прийнятної відповіді на запитання ефективності монетарної та дисконтної політики НБУ, очікуємо її продовження на більш високому академічному та політичному рівні та у відкритому інформаційному просторі.

Роман: Вийшло трохи більше, а ніж декілька слів, сподіваємось, що вам було цікаво та корисно це читати. Дякуємо за ваш час!

А якщо вам було цікаво читати, але ви багато чого не розуміли, то у нас є для вас чудова новина. На школі Останнього Капіталіста продовжується набір на курси з основ фінансової грамотності та інвестування, де вам простою та зрозумілою мовою пояснять складні фінансові терміни.

Всі деталі за посиланням: https://bit.ly/3QD3lFd