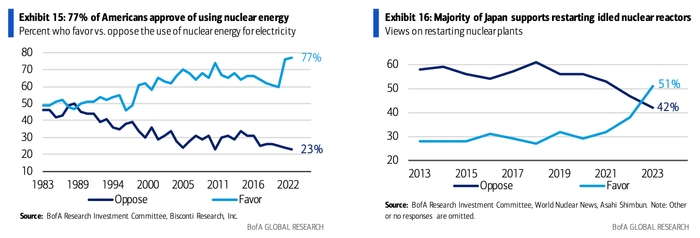

Ядерна енергетика у світі перебуває на підйомі. Протягом останніх десятиліть атомна енергетики стагнувала, проте на тлі переходу на чисті джерела енергії та зміні суспільних настроїв ядерна енергетика нарощує позиції.

Світова атомна енергетика планує збільшити потужності на три чверті в найближчі десятиліття, що може призвести до потенційного дефіциту урану, якщо не будуть швидко розроблятися нові шахти.

У світі налічується 391 гігават потужностей атомної енергетики, що задовольняє десяту частину світового попиту на електроенергію. За прогнозами, до 2040 року потужність зросте до 686 гігават, а можливо, і до 931 гігават.

Супутнє зростання попиту на паливо призведе до дефіциту поставок урану. Ринок перебував у стані занепаду протягом десятиліття після того, як у 2011 році катастрофа на японській АЕС Фукусіма призвела до закриття десятків реакторів. Компанії, що займаються видобутком обмежували видобуток, оскільки ціни були дуже низькими.

Однак нещодавно Японія знову запустила реактори, а в США, Європі та Азії до електромережі підключаються нові реактори. Закон про зниження інфляції (IRA) заохотив американські комунальні підприємства продовжити термін експлуатації існуючих реакторів. Вже зараз 60 реакторів перебувають на стадії будівництва, ще 100 плануються до побудови і 300 запропоновані.

Видобувні компанії та інші компанії в складному ланцюжку постачання ядерної енергії намагаються прискорити темпи, щоб задовольнити попит, що відновився. Це допомогло підштовхнути ціни на галузь майже до найвищих рівнів за останнє десятиліття в останні дні, і скоріш за все це не пік, особливо з огляду на зростаючий попит.

Ядерна енергетика як ключ до декарбонізації

Перш за все треба розуміти взагалі переваги цього сектору у порівнянні з конкурентами в сьогоднішному світі.

Ядерна енергія може допомогти досягти цілей декарбонізації (зменшення викидів у атмосферу). Викиди в Європі знаходяться на шляху до недосягнення мети 2030 року майже на 1 мільярд тонн CO2. Як наслідок, офіційні прогнозисти, такі як МЕА та ООН, додають більше використання ядерної енергії до сценаріїв зменшення викидів.

Ядерна енергетика – це перевірена технологія, яка може забезпечити надійну, дешеву, чисту і безпечну енергію як міст до відновлюваних джерел, коли вони будуть готові в більших масштабах.

1. Надійність

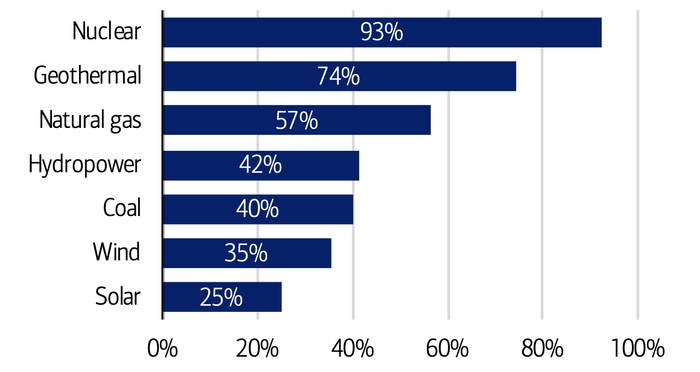

Надійна базова потужність має важливе значення. Атомні електростанції виробляють електроенергію в середньому 93% часу, тоді як природний газ – лише 57%, а вугілля – 40%. Переривчасті джерела, такі як вітер і сонце, генерують енергію 35% і 25% часу відповідно.

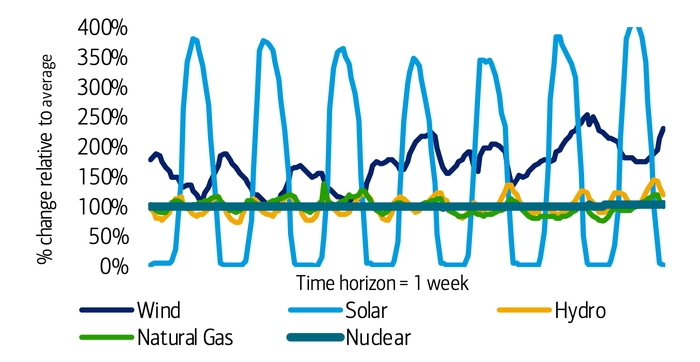

Фактична потужність енергосистеми показує межі технологій з нижчим коефіцієнтом потужності. Атомна енергетика забезпечує стабільне виробництво, тоді як сонячна та вітрова енергетика демонструють значні коливання. Відновлювані джерела потребують або резервного джерела (наприклад, природного газу чи вугілля), або літій-іонних батарей, щоб компенсувати перебої в роботі.

2. Ціна

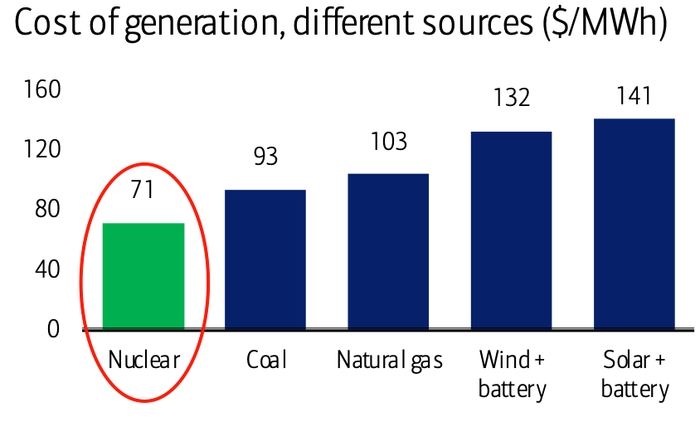

Дослідження показують, що після врахування ефективності, потреб у зберіганні, вартості передачі та інших загальних системних витрат атомні електростанції є одним з найдешевших джерел енергії.

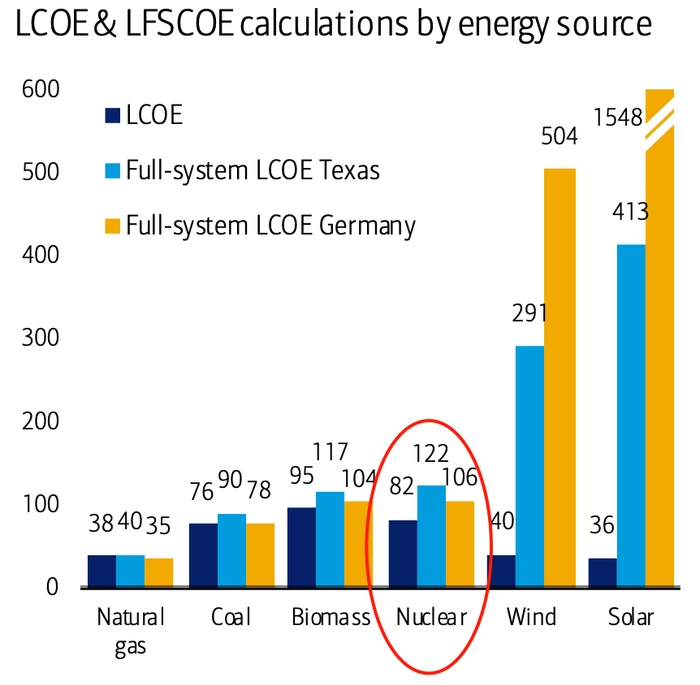

"Вирівняна вартість енергії" (LCOE) вимірює витрати джерела енергії протягом усього терміну експлуатації, поділені на вироблену енергію, і є загальним стандартом для порівняння різних енергетичних проектів.

Якщо врахувати ці зовнішні фактори, сонячна та вітрова енергетика виглядають дорожчими, ніж майже будь-яка інша альтернатива на безсубсидійній основі. Це особливо вірно, якщо врахувати повні системні витрати (LFSCOE), які включають в себе зобов'язання з балансування та постачання. Атомна енергетика на сьогоднішній день є найдешевшим екологічно чистим джерелом енергії, яке можна масштабувати.

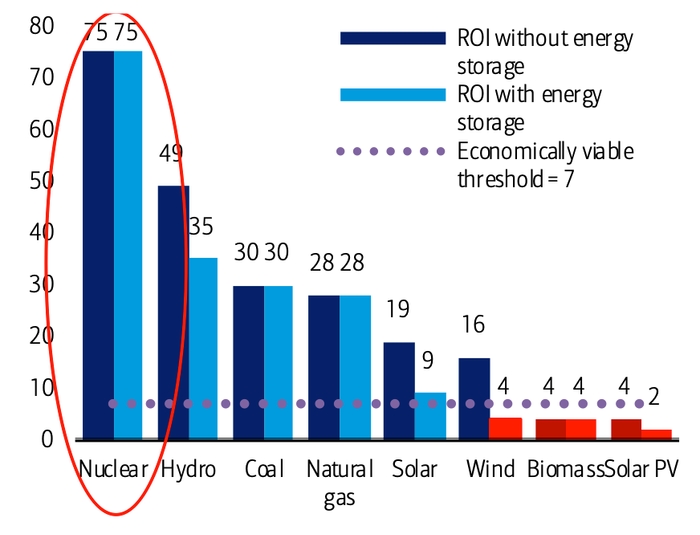

Критики наводять приклади перевитрат і затримок у будівництві як одні з головних причин вибору інших технологій. Початкові капітальні витрати на атомну енергетику є високими, але енергетична окупність, яка вимірюється показником "енергетичної рентабельності інвестицій" (EROI), знаходиться у власній ваговій категорії. EROI вимірює кількість енергії, що постачається, на кількість енергії, використаної в процесі постачання.

Чим вищий показник, тим вища рентабельність. Коефіцієнт EROI нижче 7x вказує на те, що вітрова, біомаса та неконцентрована сонячна енергетика можуть бути економічно нежиттєздатними без постійних субсидій.

3. Викиди

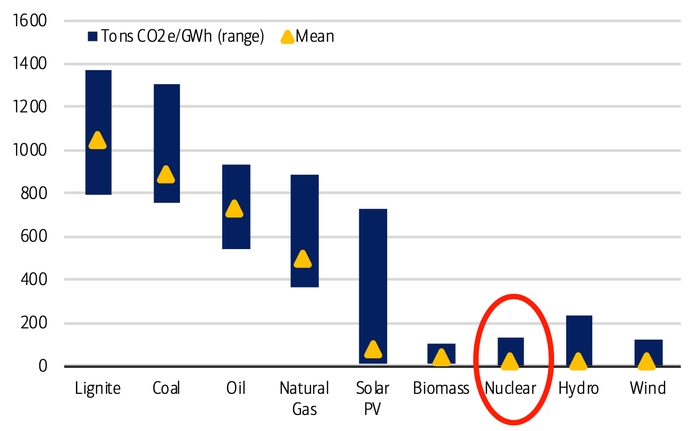

Ядерна енергетика також є одним з найчистіших джерел енергії при оцінці викидів парникових газів протягом життєвого циклу. Викиди протягом життєвого циклу враховують забруднення, пов'язані зі складанням певного джерела енергії, транспортуванням джерела до місця його розташування та утилізацією джерела після того, як воно вичерпало свій ресурс.

Ядерна енергетика виглядає привабливою з точки зору "ва-банк" через:

- Матеріали: відновлювані джерела енергії не вичерпуються при використанні (сонячного світла не стає менше, коли сонячна панель насичується енергією), але будівництво вітрових/сонячних/батарейних потужностей вимагає великої кількості бетону і видобутих рідкоземельних металів. Атомні електростанції потребують близько 900 тонн цементу, бетону і скла на кожну ТВт-год виробленої електроенергії, в той час як сонячні електростанції потребують понад 16 000 тонн матеріалів для виробництва такої ж кількості енергії.

- Довговічність: атомні електростанції можуть працювати від 40 до 100 років за умови належного технічного обслуговування, тоді як сонячні панелі та вітрові електростанції мають бути замінені через 20-30 років. СЕС може знадобитися замінити до п'яти разів протягом терміну експлуатації АЕС.

- Землекористування: атомна електростанція потужністю 1000 МВт потребує 3,3 км². Та ж станція, що працює на сонячних батареях, потребуватиме від 110 до 190 км². Для вітроелектростанції потужністю 1000 МВт знадобиться від 670 до 930 км².

Нещодавній звіт Європейської економічної комісії ООН підтвердив той самий результат: ядерна енергетика має найнижчий вуглецевий слід серед усіх джерел електроенергії з найнижчим рівнем використання землі та матеріалів протягом життєвого циклу.

4. Безпека

Смертність: Атомна, сонячна та вітрова енергетика практично не спричинили смертей під час звичайної експлуатації; всі вони на порядки безпечніші, ніж вугільне та нафтове забруднення.

У 2023 році дослідження Массачусетського технологічного інституту показало, що, оскільки атомні станції, що виводяться з експлуатації, часто замінюються потужностями на викопному паливі, передчасне закриття реакторів може призвести до 5 200 додаткових смертей на рік від пов'язаного з цим забруднення повітря.

- Катастрофи: Для зменшення ризиків розвинулися методи локалізації та інженерні методи. Найбільша кількість людських жертв внаслідок енергетичної аварії сталася внаслідок прориву дамби в 1975 році, але гідроенергетика все ще розвивається; страхи щодо Чорнобиля і Фукусіми повинні бути збалансовані в контексті сукупно більш ніж 18 500 років роботи реакторів без інцидентів.

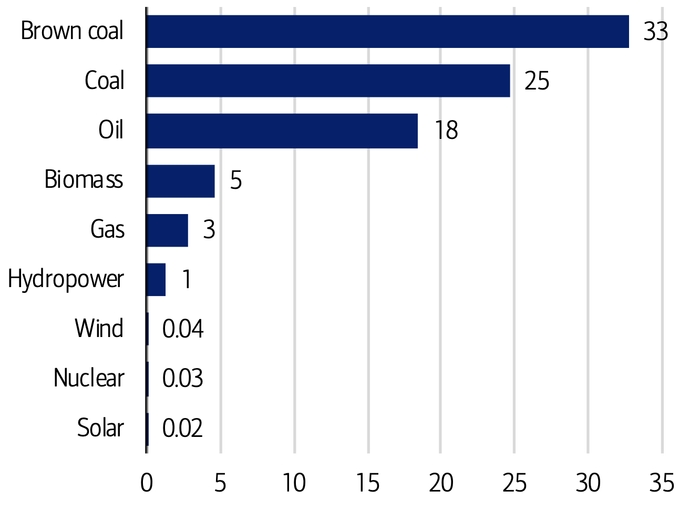

- Радіація: Проживання поблизу атомної електростанції протягом року дає менше радіаційного опромінення, ніж рентгенівський знімок у стоматолога. Вугільна зола випромінює в 33 рази більше радіації, ніж атомні електростанції.

- Відходи: Атомна електростанція потужністю 1 000 МВт виробляє лише 3 м³ високорадіоактивних відходів на рік за умови застосування методів переробки. 90% відходів можна безпечно утилізувати без тривалого зберігання.

- Зброя: Уран є багатим ресурсом, а збагачення – старою технологією. Ризик розповсюдження ядерної зброї існував би за відсутності ядерної енергетики.

Підсумуємо, ядерна енергія це вже стабільне, досліджене і одне з найкращих джерел енергії, яке починає свій шлях до відновлення після років занепаду, особливо з огляду на спрятливу ситуції в світі, що рухається до зменшення викидів, чому сприяє ядерна галузь.

Підводні камені

Попри усі перелічені переваги ядерної енергетики, не існує ідеального енергійного ресурсу, адже інакше усі країни вже б перейшли на нього. Тому важливо знати деякі елементи, які підживлюють дебати на вищих щаблях щодо доцільності користування ядерною енергетикою.

Політика. Існують країни, які за змовчуванням проти ядерної енергетики. Одна з них, до речі, має велику вагу в ЄС - Німеччина. Ця країна просто не була заточена під ядерну енергетику, а відтак весь акцент на відновлювальній енергетиці ставить на сонячну та вітрову енергетику (і, донедавна, дешевий російський газ). Вона спеціально блокує всі важливі рішення по ядерній енергетиці в ЄС щоб “ні собі, ні людям”, а якщо конкретніше - щоб не втратити конкурентну перевагу через видиму ефективність ядерної енергетики в порівнянні з сонячними станціями та вітряками (поки що). Відтак, щодо ЄС та ядерної енергетики, її розвиток поки залишатиметься обмеженим, навіть попри усі старання Франції, яка дуже зацікавлена у її розвитку і є спеціалістом у цій галузі (понад 70% електроенергії у Франції виробляється саме на АЕС).

Відходи. Після розщеплення, існує певна частка відходів, яка не перероблюється та не підлягає утилізації. Єдине, що можна з нею зробити - “заховати” в спеціальне місце на строк від 30 до декількох сотень років для того, щоб ця частка відходів стала нетоксичною. Ситуація залишається під контролем в довгостроковому періоді, але занадто стрімкий розвиток ядерної енергетики може створити проблему в знаходженні і спорядженні спеціалізованих “сховищ” для відходів.

Водні ресурси. Для охолодження реакторів після розщіплення потрібні великі водні ресурси, причому використана вода, за зрозумілих причин, не може більше використовуватися у побутових потребах. Відповідно, розвиток атомної енергетики також обмежується наявністю річок або водосховищ, які будуть призначені лише для АЕС, що є проблематичним через глобальне потепління і, відповідно, зниження загального рівня води.

Залежність від постачання сировини. Про це ми зараз і поговоримо. Але основна проблема ядерної енергетики - навіть попри великі довгострокові запаси урану як основної сировини для ядерної енергетики, людство не знає, як продовжувати виробляти енергію за допомогою АЕС коли можливості для його достатнього видобутку закінчаться.

Уран – сировина

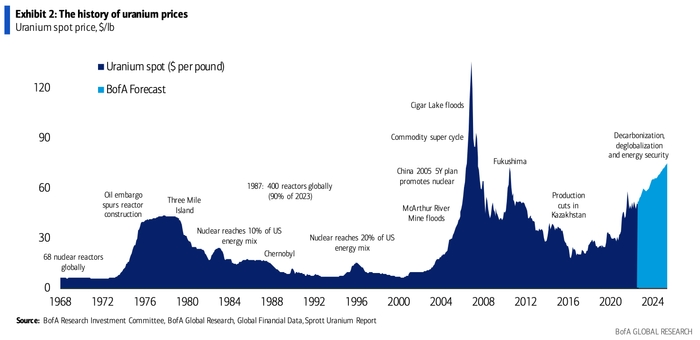

Попит на уран, сировину для ядерних об’єктів, досить стабільний, оскільки атомні електростанції є станціями, які працюють цілодобово, щоб задовольнити мінімальний рівень попиту на електроенергію. Зростання ціни на товар навряд чи змінить попит на нього: вартість палива (включно з витратами на переробку урану) є відносно невеликою складовою операційних витрат атомних електростанцій. За оцінками Всесвітньої ядерної асоціації, ціни на уран мають піднятися вище 100 доларів за фунт (lb) і утримуватися на цьому рівні протягом тривалого періоду, щоб суттєво вплинути на операційні витрати атомних електростанцій. Поточна спотова ціна на уран становить близько 60$/lb.

Чи є в урану (сировини) ще простір для зростання? Деякі галузеві аналітики вважають, що так. Аналітики BofA Global Research очікують, що до кінця 2025 року спотові ціни на уран сягнуть 75$/lb, тоді як інші в середньому очікують, що до того часу вони залишаться на сьогоднішніх рівнях.

Запаси урану у власників американських атомних електростанцій скоротилися на 4,4% минулого року. Хоча імпорт урану з Росії ще не заборонений, енергетичні компанії в США і Європі завбачливо намагаються налагодити майбутні поставки з-за меж Росії.

Constellation Energy, яка володіє найбільшою кількість атомних електростанцій в США, заявила на початку цього року, що компанія "старанно працює" над забезпеченням достатніх запасів ядерного палива і майбутніх контрактів, щоб задовольнити свої потреби до 2028 року, навіть якщо існуючі контракти на постачання російського палива будуть перервані. Україна і Болгарія цього року підписали контракти з канадською компанією Cameco на постачання урану.

Росія не видобуває багато урану, але на неї припадає від 35% до 40% світових потужностей з його переробки і 50% потужностей зі збагачення. Таким чином, РФ є ключовим постачальником так званого вторинного урану. За даними EIA, у 2021 році США отримали близько 14% свого урану з Росії. Комунальні підприємства в Європейському Союзі залежали від Росії у постачанні п'ятої частини урану у 2021 році.

Якщо російські поставки будуть повністю припинені, ми бачимо ризик ще більшого зростання цін на сированні компоненти урану. Втрата навіть частини цих потужностей може стати каталізатором попиту на свіжу руду з інших збагачувальних фабрик, що спонукає до інвестицій у нові потужності.

Попит на уран також зростає, оскільки країни прагнуть продовжити термін експлуатації існуючих атомних електростанцій. Минулого року Каліфорнія вирішила продовжити експлуатацію своєї АЕС Diablo Canyon ще на п'ять років – до 2030 року. Ця станція виробляє близько 8% електроенергії, що виробляється в штаті. За нею можуть піти й інші станції: Закон США про зниження інфляції створив податкові стимули для існуючих АЕС, що дає їм стимул продовжувати роботу. Бельгія, Японія, Фінляндія та інші країни теж вирішили продовжити термін експлуатації деяких атомних електростанцій.

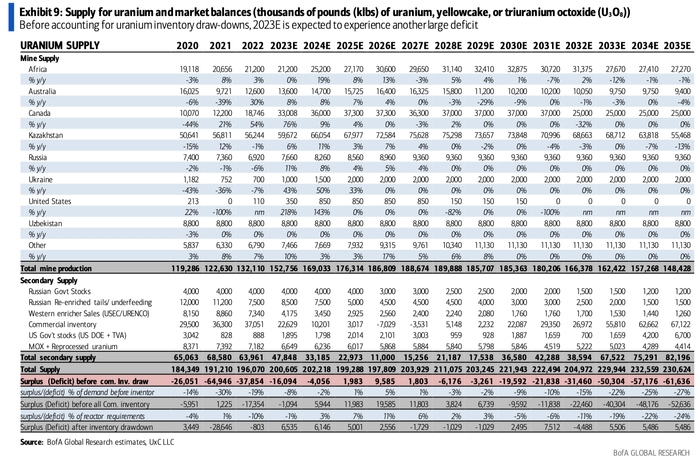

Що стосується пропозиції, то BofA прогнозує дефіцит виробництва в 60 мільйонів фунтів оксиду триокису урану в 2035 році, що приблизно еквівалентно річному виробництву Казахстану, найбільшого світового виробника. Швидке збільшення пропозиції є малоймовірним, оскільки будівництво нових уранових шахт і збагачувальних установок може зайняти від 10 до 15 років.

Ринок фізичного урану є достатньо неліквідним, як з боку попиту, так і з боку пропозиції, з невеликою кількістю нерозподіленого матеріалу. Ринок дуже вразливий до потенційних проблем, пов'язаних з будівництвом нових шахт і потенційним припливом грошей інвесторів. Подібні умови в 2006-2007 роках призвели до зростання ціни на уран до 137$/lb (це ще й без поправки на інфляцію). Це може статися і в цьому циклі зростання популярності ядерної енергетики.

Створення Sprott Physical Uranium Trust (тикер: SRUUF) у липні 2021 року суттєво вплинуло на ринок урану, сприяючи зростанню ціни та секвеструванню запасів, завдяки чому ринок став більше залежати від пропозиції з шахт, ніж від запасів.

Що стосується ризику погіршення ситуації з точки зору інвестиційної привабливості, то це звичайно політика та геополітика.

Уранова промисловість є довгостроковою, що підтримується нарощуванням кількості атомних електростанцій та/або продовженням термінів експлуатації, які, в свою чергу, визначаються державною політикою. Наразі все це виглядає дуже позитивно, але все може дуже швидко змінитися.

Галузь також схильна до подій "чорного лебедя" (таких як війна РФ проти України, а також Фукусіма і Чорнобиль, які відкинули галузь на роки назад). Якщо росіяни зроблять якусь дурницю навколо ядерної енергетики (наприклад, на ЗАЕС), це може мати серйозні наслідки.

Малоймовірним негативним сценарієм може стати ще дивовижний гірничодобувний бум, коли всі нові проекти та шахти почнуть працювати за графіком і в рамках бюджету, але це надзвичайно малоймовірно.

Процес стимулювання нових поставок буде поетапним. Є кілька додаткових уранових шахт, які слід стимулювати до будівництва при ціні урану 60$/lb. Ще кілька шахт будуть побудовані за ціною 70-80$/lb. Однак для того, щоб повністю заповнити дефіцит поставок із Заходу, ціна на уран має сягнути 80-90$/lb, щоб стимулювати достатню пропозицію.

Як інвестувати у ядерну енергетику?

1. Видобувні компанії:

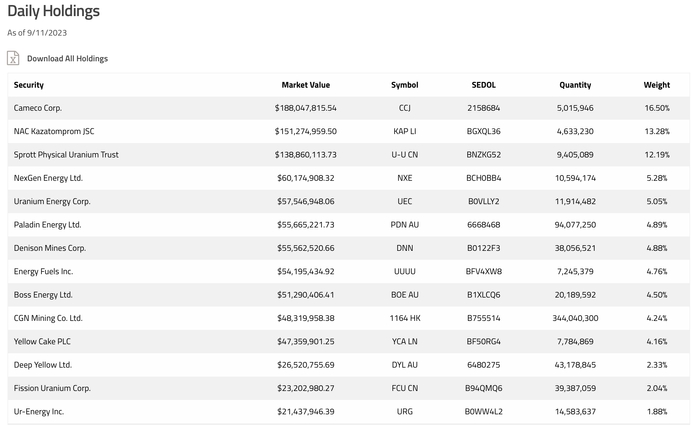

Cameco (тикер: CCJ) – канадська компанія з найбільшим урановидобувним підприємством на Заході. Компанія працює по всьому ядерному ланцюжку поставок, маючи потужності для розвідки, видобутку, переробки та виробництва урану, що використовується як ядерне паливо.

Uranium Energy (UEC) – займається розвідкою, попереднім видобутком, видобутком і переробкою уранових і титанових концентратів у США, Канаді та Парагваї.

Yellow Cake PLC (YLLXF) у Лондоні пропонує інвесторам один з єдиних способів придбати фізичний уран. Компанія не має власних шахт чи проектів; YCA залучає капітал, купує уран і зберігає його.

Казатомпром (NATKY US) базується в Казахстані і є найбільшим постачальником урану в світі. КАП використовує метод вилуговування на місці, коли розбавлена кислота розчиняє уран у пористих шарах осаду. Цей процес дешевший за інші методи видобутку, що дозволяє КАП підтримувати низькі витрати і гнучкість. Особливо треба звернути увагу, що компанія казахська.

Denison Mines (DNN) володіє значною часткою в урановому заводі McClean Lake, одному з найбільших у світі підприємств з переробки урану. Denison має один з найпотужніших портфелів уранових родовищ, проекти якого охоплюють 470 000 гектарів землі в Канаді, Замбії, Малі, Намібії та Монголії.

Sprott Physical Uranium Trust Fund (U-UN.TO) – фонд, який дає можливість володіти ураном через біржовий інструмент. Фактично це ставка на сам товар, сировину – уран.

2. Постачальники обладнання:

BWX Technologies (BWXT) – американська компанія, яка має монополію на постачання реакторів для підводних човнів та авіаносців ВМС США, а також забезпечує паливом близько 50% реакторів CANDU в Канаді.

BWXT є майже чистим бенефіціаром Індо-Тихоокеанської стратегії Міністерства оборони США. Компанія може отримати вигоду від австралійської програми атомних підводних човнів і тристоронньої угоди AUKUS. З одного боку це ставка на ядерну енергетику, з іншого на оборонний комплекс, який з огляду на геополітичну ситуацію теж буде посилюватись.

NuScale Power Corporation (SMR) керує компанією з виробництва малих модульних реакторів (ММР) у США. NuScale має першу ліцензію на ММР, затверджену Комісією ядерного регулювання (NRC).

Rolls Royce (RYCEY) виробляє ядерні енергетичні установки для підводних човнів. Компанія веде переговори з урядом Великої Британії щодо потенційного будівництва ММР, оскільки апетити зростають.

3. Виробники енергії:

Vistra (VST) – техаська компанія з виробництва та продажу електроенергії. На початку березня компанія оголосила про план придбання Energy Harbor, яка управляє другою за величиною кількістю ядерних об’єктів в США.

Constellation Energy (CEG) – як і Vistra, є генеруючою компанією, яка управляє найбільшою кількістю ядерних об’єктів у США. Близько 90% її виробництва припадає на атомну енергетику та інші відновлювані джерела енергії, а активи зосереджені в Середній Атлантиці та на північному сході США. CEG володіє унікальним бізнесом в сфері атомної генерації і роздрібної торгівлі, який генерує сильні грошові потоки, що підтримуються федеральним податковим кредитом на виробництво (PTC). Вищі операційні витрати та витрати на паливо, а також контракти з РФ є проблемними факторами щодо компанії.

Fortum (FORTUM) – один з найбільших виробників електроенергії без викидів вуглекислого газу в Європі. Fortum має частку в найбільшому в Європі ядерному реакторі, який відкрився в квітні 2023 року. Фінська АЕС Loviisa стала першим реактором, відкритим в Європі за останні 16 років.

Centrus Energy (LEU) – перший американський об'єкт, який отримав ліцензію на виробництво високозбагаченого низькозбагаченого урану. У 2019 році Centrus розпочав роботу за контрактом з Міністерством енергетики США з виробництва високозбагаченого урану, необхідного для реакторів, відібраних в рамках програми з демонстрації передових реакторів.

4. ETF

Обирати окремі компанії для інвестицій це, звичайно, хороший підхід, проте більш диверсифікованим вибором стане придбання ETF, яких на ринку теж вистачає.

Global X Uranium ETF (URA) – пропонує доступ до компаній по всьому ланцюжку постачання ядерної енергії, включаючи видобувників, таких як Cameco та Казатомпром, та логістичні компанії, які займаються фізичним ураном, такі як Yellow Cake PLC та Sprott Physical Uranium Trust. URA також пропонує інвестиції в деякі молоді гірничодобувні компанії, які мають потенціал зростання.

Sprott Uranium Miners Fund (URNM) прагне інвестувати щонайменше 80% своїх активів у цінні папери, що входять до Глобального індексу урановидобувних компаній Північного узбережжя (URNMX). Індекс розроблений для відстеження результатів діяльності компаній, які інвестують щонайменше 50% своїх активів в урановидобувну галузь, що може включати видобуток, розвідку, розробку та виробництво урану, або володіння фізичним ураном, отримання роялті за видобуток урану, або іншу діяльність, не пов'язану з видобутком, яка підтримує урановидобувну галузь.

Висновки:

Отже, індустрія ядерної енергетики динамічно розвивається та стає одним з трендів на ринку впродовж наступного десятиліття турбулентності. Ядерна галузь має стабільні контракти, прибутки та попит, що перевищує пропозицію. За галуззю треба прискіпливо стежити та шукати найкращі пропозиції. На нашу думку, саме це сприятиме фундаментальному зростанню всього сектору та окремих компаній.

Автор: Михайло Доненко

Джерела:

Global Uranium: Industry Overview, BofA Global Research, 03/04/2023

https://www.wsj.com/articles/how-uranium-can-be-a-shelter-from-economic-meltdown-16beecc

The nuclear necessity, The RIC Report, 09/05/2023

Цей текст не є інвестиційною рекомендацією. Capitalist Invest не несе відповідальності за ваші фінансові результати.