Що треба знати про ринок нерухомості США?

Ринок нерухомості США складається з різноманітних типів нерухомості, включаючи будинки, квартири, комерційні будівлі та землю. За даними Національної асоціації рієлторів, на кінець 2022 року в США було 146,9 мільйонів одиниць житла. З них 77,4 млн були односімейними будинками, 69,5 млн були квартирами та 9,5 млн були іншими типами житла, такими як кондомініуми та кооперативи.

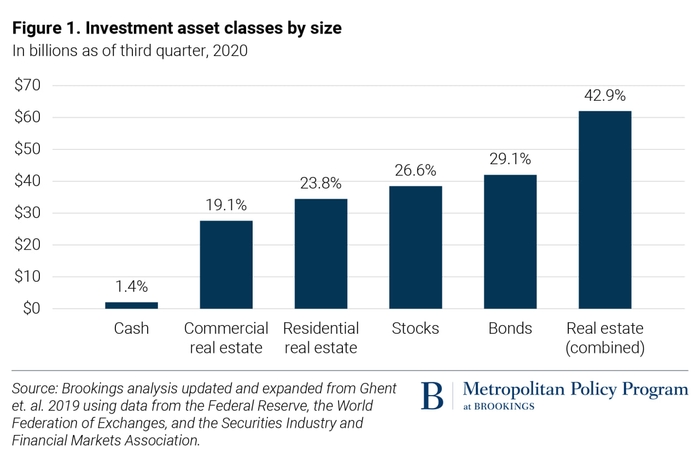

Це, безумовно, найбільший клас активів у Сполучених Штатах, який включає понад 40% приватних активів у країні

Нерухомість - ядро економіки США.

Ринок нерухомості США створює мільйони робочих місць. За даними Національної асоціації рієлторів, у 2022 році нерухомість підтримувала 12,2 млн робочих місць у США. Це лише ті хто напряму пов’язаний з нерухомістю: будівельники, рієлтори, іпотечні брокери, агенти з нерухомості, оцінювачі нерухомості. Тут не враховані працівники компаній які продають та виготовляють товари в тому числі для дому: побутова техніка, меблі, товари першої необхідності та працівники логістичних компаній які все це транспортують. Житлові комунальні підприємства які це обслуговують. Кількість людей які працюють у сферах тим чи іншим чином пов'язаних з нерухомістю колосальна, і активність в цій сфері вкрай важливо відстежувати.

Стан справ зараз.

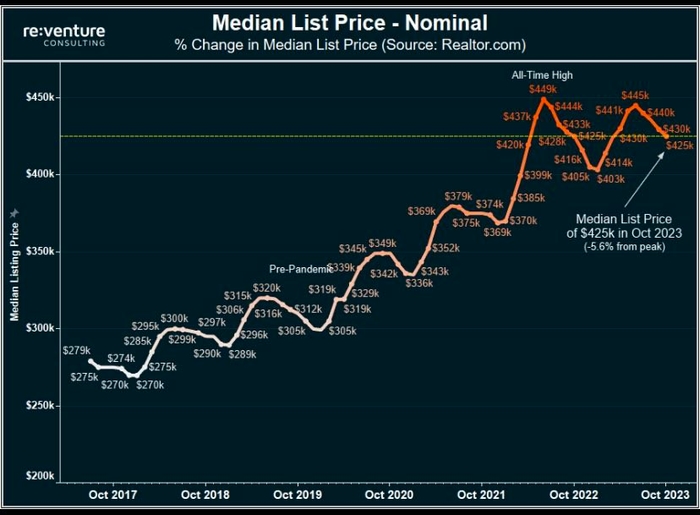

Медіана цін на нерухомість складає близько 425 000$. Це на 5% нижче від історичного максимуму в 2022 р. Як видно ціни з певними відкатами мають загальну тенденцію до зростання.

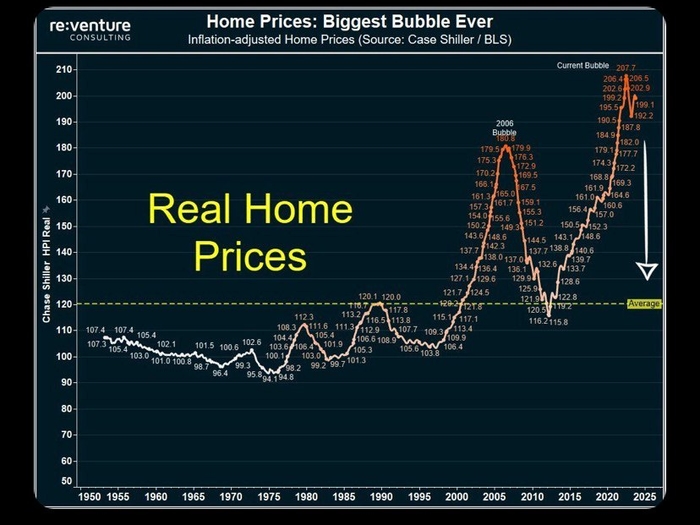

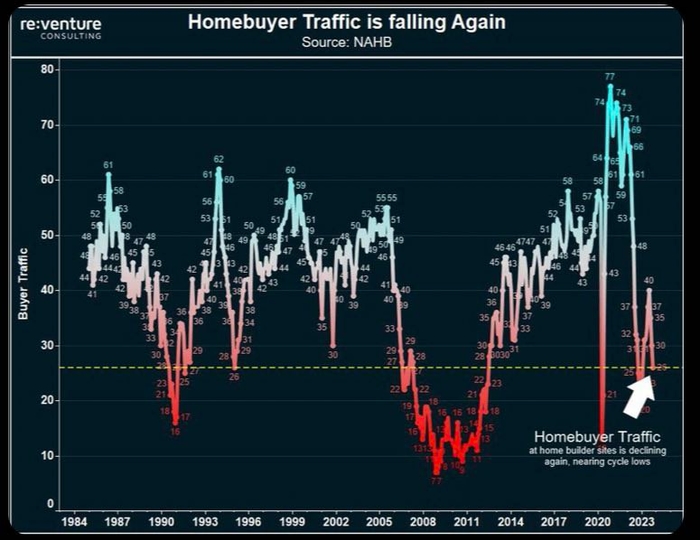

Ціна на нерухомість впевнено тримається на високу рівні, що на перший погляд не відображає попит на нерухомість. Кількість покупців критично мала, такий попит можна порівняти з періодом фінансової кризи кінця нульових та коронавірусного локдауну.

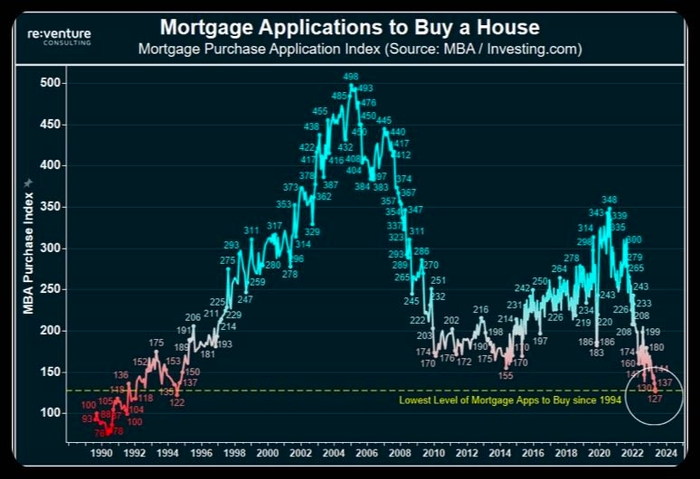

Кількість заяв за іпотекою також на історично низькому рівні.

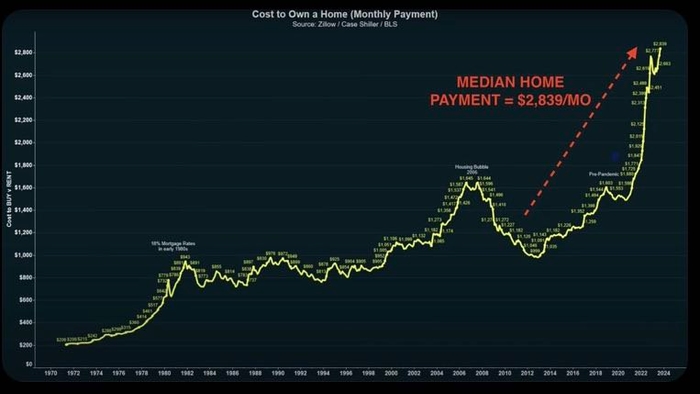

Середній щомісячний платіж за житло коливається біля суми в $2 800

Після пандемії середній платіж за житло виріс на $1 300 на місяць, тобто на 87%, а за останні 10 років виріс більше ніж у 2,5 раза.

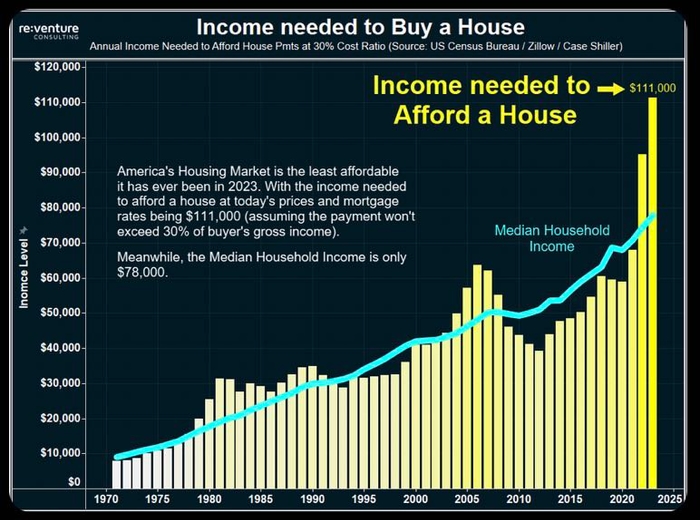

Необхідний річний дохід домогосподарства для того, щоб могли собі дозволити придбання будинку становить $111 000. Тим часом середній дохід становить лише 78 000$ що на 30% нижче необхідного порогу.

Усі ці дані тісно пов'язані з політикою ФРС та відповідно процентними ставками за іпотекою. Іпотека здається неймовірно дорогою для американця який довгий час прожив з низькими процентними ставками, та звик до дешевих кредитів. Ставка за 30-річною іпотекою коливається близько 8%, що є найвищим показником з 2000-го року.

Ось головні драйвери зростання цін за останній період:

• Дешева іпотека, як наслідок м’якої політики ФРС (до 2022р);

• Сильний ринок праці;

• Стабільне економічне зростання;

• Ковідні стимуляції.

На сьогодні зміна політики ФРС, та вичерпання ковідних стимуляцій знизили попит на нерухомість, та це не зменшило ціни, чому так?

Дилема покупки.

Наразі покупка нерухомості вважається розкішшю, розкішшю яку собі все ще можуть дозволити певна кількість громадян, що і тримає рівень цін на сьогоднішньому рівні.

Чому пропозиція не тисне на ціну?

За ринковим законом зменшення попиту мало б стимулювати продавців знижувати ціну, але у власників житла наразі іпотека на житло за ставкою до підняття процентної ставки. Після пандемії середній платіж за житло виріс на $1 300 на місяць. Середній дохід домогосподарства на сьогодні становить $6 500 на місяць.

Високі процентні ставки які мали б боротися з інфляцією, тримають ціну на нерухомість на високому рівні, що при підрахуванні рівня інфляції сигналізує що інфляція ще висока, що не дозволяє знизити процентні ставки – ось такий парадокс зараз на ринку нерухомості.

Також потрібно сказати що сприяє високим цінам сильний ринок праці, поки в людей є стабільний дохід вони можуть оплачувати житло, в такому ж напрямку сприяли ковідні стимуляції.

Ситуація кардинально зміниться коли безробіття зросте, домогосподарства які втратять свій дохід потрібно буде зменшувати свої витрати, наприклад знайти дешевше житло, продавши те за яке платять зараз, що створить тиск на ціну збоку продавців.