Його панування базувалося на торгівлі, міжнародних союзах та фінансових інституціях, однак ця епоха може закінчитися.

Коли економісти намагаються пояснити надзвичайну роль долара як єдиної світової валюти, вони посилаються на структурні фактори, такі як частка США у світовому ВВП або глибина і стабільність американських фінансових ринків. Такий підхід лежить в основі оптимістичної думки багатьох учасників фінансового ринку, що, незалежно від того, що трапиться, доки США залишатимуться провідною економікою світу, долар залишатиметься їхньою надійною гаванню.

Друга адміністрація Трампа - це попередження про те, що сирі цифри можуть лише нагадувати нам про те, як далеко ми можемо зайти. Адже, як скажуть вам історики, саме дії людей, а не абстрактні економіки чи ринки, пояснюють, як міжнародні валюти зростають і падають. Саме люди зробили вирішальні кроки для побудови інституцій, які створили міжнародний долар. І саме люди в кінцевому підсумку визначають, чи виживуть ці інституції, чи зазнають краху.

Людиною, яка найбільше претендує на спадщину світового долара, є, мабуть, Пол Варбург, німецько-американський нащадок гамбурзької банківської сім'ї Варбургів. Молодий Варбург працював у сфері міжнародних фінансів у Гамбурзі, Парижі та Лондоні, перш ніж одружився з представником банківської династії Кун у 1895 році та емігрував до США у 1902 році. Великий міжнародний досвід вразив Варбурга перевагами, які отримує Великобританія від позиції Лондона як провідного джерела торгових кредитів та інвестиційного фінансування для торговців і банкірів у різних частинах світу. Серед цих частин світу були і США, які майже повністю залежали від Лондона і фунта стерлінгів у питаннях міжнародного кредитування.

Як і багато інших громадян США, Варбург був глибоко відданий своїй новій країні. Його турбувало, що залежність американської економіки від Лондона і фунта стерлінгів наражала її на зовнішні катаклізми, які вона не могла контролювати. Він також усвідомлював, що привабливість Лондона як міжнародного фінансового центру ґрунтується на підтримці Банку Англії, який був готовий виступити в ролі кредитора останньої інстанції, гарантуючи ліквідність і стабільність ринку. Звідси випливало, що будь-які прагнення США сприяти міжнародному використанню долара були обмежені відсутністю центрального банку.

Починаючи з 1906 року, Варбург став невтомним промоутером створення цієї установи. Однією з ключових функцій майбутнього центрального банку, на його думку, був би розвиток ринку кредитних інструментів, виражених у доларах, для використання у фінансуванні міжнародної торгівлі. Використовуючи європейську термінологію, він називав ці банківські документи торговими акцептами, передбачаючи, що центральний банк буде «акцептувати» або купувати їх як спосіб наповнення нового ринку торгових кредитів.

Варбург писав газетні колонки. Він виступав на публічних форумах, долаючи сором'язливість, породжену сильним акцентом у його англійській мові. У 1910 році він був частиною невеликої групи експертів, які зустрілися на острові Джекіл, біля узбережжя Джорджії, щоб розробити положення того, що згодом стало Законом про Федеральну резервну систему. У 1914 році він став членом-засновником Федеральної резервної системи. Розроблені ним правила дозволяли ФРС купувати доларові торгові акцепти для стимулювання ринку. До 1920-х років цей ринок виріс до такої міри, що вартість доларових торгових акцептів зрівнялася, а в деякі роки навіть перевищила вартість торгових кредитів, виданих у Лондоні і деномінованих у фунтах стерлінгів.

Статус долара як конкурента фунтів стерлінгів похитнувся в 1930-х роках, коли ФРС пішла з ринку акцептів, а США пережили низку виснажливих банківських і фінансових криз. Америка вийшла з Другої світової війни як єдина наддержава західного світу, що відкрило шлях для долара. Але знадобилося втручання іншої видатної людини, Гаррі Декстера Вайта, щоб закріпити міжнародну роль долара.

Вайт походив з більш скромного прошарку, ніж Варбурги. Його батьки були литовськими іммігрантами, батько - торговцем, який згодом відкрив будівельну крамницю. Будучи вередливим, Вайт зробив непривабливу академічну кар'єру, перш ніж приєднався до Міністерства фінансів Генрі Моргентау в 1934 році і дослужився до помічника міністра з повною відповідальністю за участь Міністерства фінансів у всіх міжнародних економічних і фінансових питаннях, пов'язаних з Другою світовою війною. Під час війни Вайт розробив план, який з певними змінами став американським проєктом створення МВФ, Світового банку та Бреттон-Вудської системи - інституцій, які заклали основу для післявоєнного міжнародного валютного порядку та домінування долара.

Звичайно, США довелося вести переговори з іншими країнами, присутніми на міжнародній валютній конференції у 1944 році. Вайту довелося дискутувати зі своїм британським колегою Джоном Мейнардом Кейнсом. Але ключові елементи плану Вайта увійшли безпосередньо до Бреттон-Вудської угоди.

Зокрема, Вайт прагнув виокремити долар як єдину повністю конвертовану міжнародну валюту новоствореної Бреттон-Вудської системи. У ранньому проєкті угоди йшлося про те, що обмінні курси повинні бути прив'язані до золота або «золотоконвертованих валют». Коли один з колег Кейнса, Денніс Робертсон, невинно зауважив, що лише долар може бути вільно конвертований у золото після війни, Вайт побачив можливість закріпити роль долара. Він і його команда не спали всю ніч, переробляючи угоду, щоб замінити «золотоконвертовані валюти» на «золото ... або долар Сполучених Штатів у тій вазі і якості, які були чинними на 1 липня 1944 року». Таким чином, Бреттон-Вудська угода виділила долар як сонце, навколо якого оберталися інші елементи повоєнної міжнародної валютної системи.

Подальший період домінування долара не був заслугою лише Вайта та інституцій, створених у Бреттон-Вудсі. План Маршалла забезпечив Європу доларами, необхідними для відновлення міжнародних розрахунків і реінтеграції її економік у світовий порядок. Лідерам США довелося обійти небажання Конгресу приєднатися до Міжнародної торгової організації, погодившись на створення Генеральної угоди з тарифів і торгівлі.

США підтримали європейську інтеграцію та створення Європейського економічного співтовариства - позиція, яка запевнила європейських політиків у доцільності покладатися на валюту вірного партнера по альянсу. НАТО показав європейцям, що вони мають не лише економічного, але й геополітичного партнера, на зобов'язання і валюту якого вони можуть спокійно покладатися. Стійке економічне зростання США свідчило про те, що Америка може виконати свої зобов'язання.

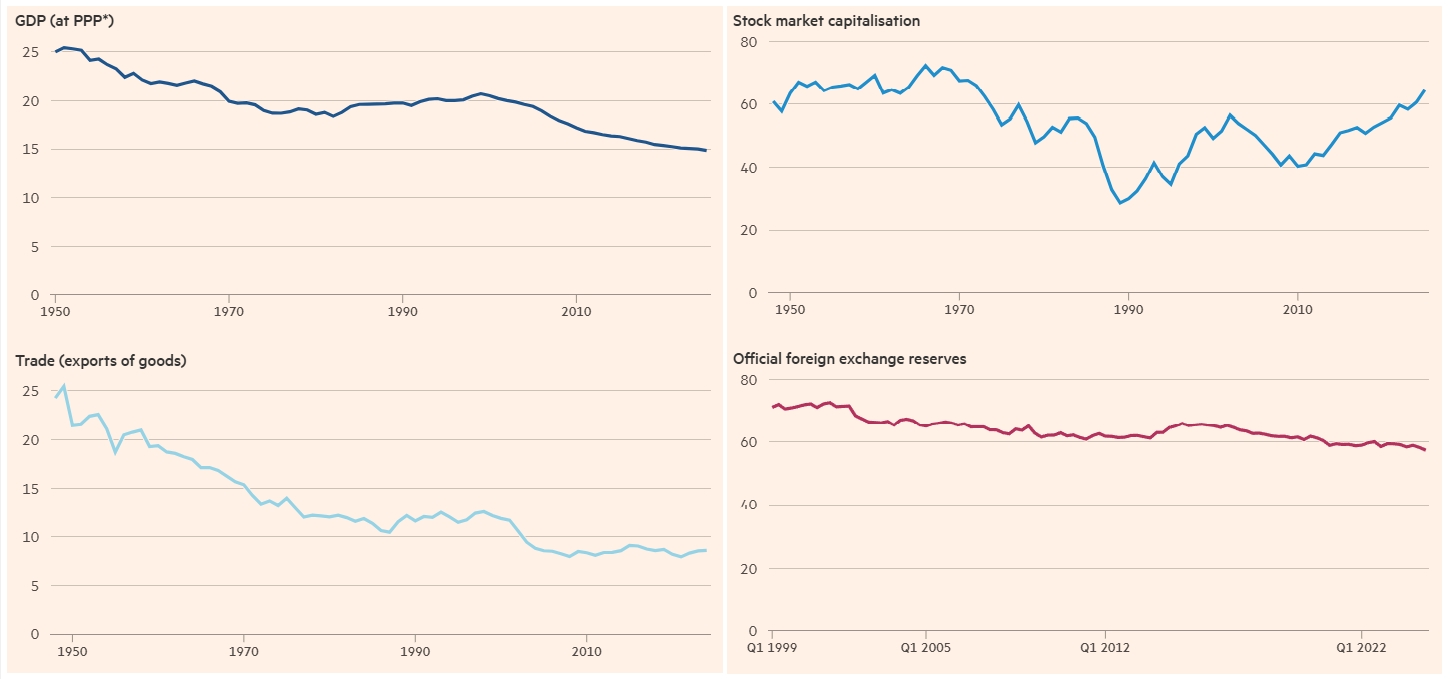

Таким чином, навіть коли Бреттон-Вудська система валютних курсів, прив'язаних до долара, зазнала краху в 1971 році, глобальна центральна роль долара продовжувала жити, підтримувана інституціями, побудованими Варбургом, Вайтом та їхніми співвітчизниками: незалежною Федеральною резервною системою, відкритою світовою торговельною системою, до якої США та їхні партнери були прихильні, і міцним геополітичним альянсом. Тривале домінування долара ґрунтується не лише на цифрах - великій частці США у світовому ВВП і фінансових операціях - але й на відносинах і взаємній підтримці.

Вага США у світовій економіці зменшилася з часів Другої світової війни, але Уолл-стріт є найбільшим фондовим ринком, а долар залишається вирішальним у резервах і платежах:

Дональду Трампу знадобилося лише кілька місяців, щоб послабити, якщо не зруйнувати ці відносини і цю взаємність. Трамп і його призначенці ставлять під сумнів самі цінності і домовленості, на яких ґрунтується майже сторічне домінування долара. Вперше на нашій пам'яті було поставлено під сумнів життєздатність інституцій, на яких це домінування ґрунтується.

Почнемо з того, що під сумнівом опинилася економічна винятковість Америки. В останні роки економіка США випереджала економіку інших розвинених країн. Тут розташовані провідні світові технологічні компанії. Вони знаходяться на передовій досліджень у галузі штучного інтелекту. Культура, сприятлива для стартапів, де підприємцям прощають їхні невдачі, і добре розвинена індустрія приватного венчурного капіталу для заснування нових підприємств. Це магніт для іноземних талантів.

Але немає жодних гарантій, що те, що було правдою в минулому, буде правдою і в майбутньому. Дослідницький потенціал державного сектору та університетів США скорочується. Чи будуть кваліфіковані мігранти й надалі бачити перлинні ворота Америки гостинними, залишається відкритим питанням. Політична невизначеність і сумніви щодо верховенства права загрожують зробити Америку ще менш привабливим місцем для інвестицій.

Частка США у світовому експорті значно скоротилася з початку 1950-х років - з 18% до лише 11%. У цій тенденції немає нічого нездорового. Вона відображає успішне відновлення світової економіки після Другої світової війни - процес, до якого Америка доклала чималих зусиль. Але подальше зниження частки США у світовій торгівлі, спричинене захмарними тарифами, які запроваджують політики, переконані, що міжнародна торгівля - це гра з нульовою сумою. Історія рясніє прикладами того, як комерційні зв'язки країни підтримують міжнародне використання її валюти - і як розрив цих зв'язків підриває міжнародний статус валюти.

Легко зрозуміти, чому. Валюта провідної торговельної країни є природним середовищем для її експортерів та імпортерів, які відіграють важливу роль на світових ринках. Таким чином, для експортерів та імпортерів з інших країн, які прагнуть вести бізнес з цією провідною економікою, існує стимул використовувати її валюту, враховуючи її зручність для їхніх клієнтів та постачальників. Аналогічний стимул існує і для іноземних суб'єктів господарювання, які прагнуть отримати позики на фінансових ринках цієї домінуючої країни. Отже, коли вплив економіки країни у світовій торгівлі та фінансах зменшується, ринкові сили, що сприяють широкому використанню її валюти, мають відповідну тенденцію слабшати. Викривлена тарифна політика «Америка понад усе», що руйнує торгівлю США, прискорить цей процес.

Крім того, існує небезпека для долара від хаотичного застосування санкцій з боку США. Ще до нападу Росії на Україну і санкцій проти російських компаній Америка все частіше зверталася до цієї фінансової зброї: кількість фізичних осіб, на яких поширюються американські санкції, зросла з 912 у 2000 році до понад 9400 у 2021 році. Санкції, запроваджені проти Росії у 2022 році, загострили інтерес країн до страхування своїх інвестицій шляхом відмови від долара, враховуючи можливість того, що доларові активи Росії можуть бути не лише заморожені, але й арештовані та перепрофільовані на відновлення України, що створить прецедент того, що можуть постраждати інші країни.

Важливо, однак, що ці санкції були запроваджені у співпраці з американськими союзниками, що залишило російському уряду небагато альтернатив долару для використання в міжнародних розрахунках. Але і тут минуле може не бути прологом. Європейські країни не підтримали політику «максимального тиску» на Іран, яку проводила перша адміністрація Трампа, і повторне запровадження санкцій проти цієї країни.

Зниження рівня трансатлантичної співпраці під час другого терміну Трампа вказує на високу ймовірність збільшення таких розбіжностей. Трамп не був обережним у погрозах застосувати економічну зброю - тарифи, санкції чи інші заходи. Застосовуючи їх, він не співпрацював з іншими країнами - навпаки. Якщо США продовжуватимуть йти своїм шляхом, то валюти інших країн, тих, які не беруть участі в санкційних зусиллях США, будуть бенефіціарами диверсифікації від долара.

Крім того, в Америці існують проблеми з фіскальними та фінансовими перспективами. Долар був привабливим для центральних банків як форма валютних резервів, а також для корпоративних казначеїв, керівників суверенних фондів та міжнародних інвесторів загалом, оскільки він доступний у достатній кількості і при цьому зберігає свою вартість. США забезпечують стабільну доступність долара для задоволення потреб світової економіки в ліквідності, що зростає, але не настільки, щоб підірвати довіру до його вартості.

Але якщо це було правдою дотепер, то в недалекому майбутньому фіскальні та фінансові проблеми США можуть підштовхнути курс долара до критичної межі. Довгостроковий прогноз Бюджетного управління Конгресу США показує, що державний борг зросте з 99% ВВП у 2024 році до 116% у 2034 році, 139% у 2044 році та 166% у 2054 році. Прийняття нових законів, включаючи заходи, що продовжують дію запроваджених Трампом у 2017 році податкових послаблень, може призвести до ще швидшого зростання боргу. Не існує магічного порогу відношення боргу до ВВП, за яким довіра автоматично втрачається. Але нескінченні скорочення податків, міфічні скорочення витрат і високий рівень політичної поляризації в якийсь момент змусять іноземних інвесторів засумніватися в перспективах долара.

Якщо долар є привабливим засобом збереження вартості та засобом платежу, оскільки очікується, що він збереже свою вартість, то кроки адміністрації Трампа, спрямовані на підрив незалежності Федеральної резервної системи, завдадуть серйозної шкоди привабливості долара. У лютому Трамп підписав указ про те, що «чиновники, які володіють величезною виконавчою владою, повинні перебувати під наглядом і контролем обраного народом президента». Він доручив усім «так званим “незалежним регуляторним органам”» подавати свої регуляторні пропозиції на розгляд до Білого дому до набуття чинності. Виконуюча обов'язки генерального прокурора Сара Гарріс заявила в Сенаті, що Міністерство юстиції більше не буде захищати положення, які вимагають від президента вказувати «причину» при звільненні керівника незалежного агентства.

Неясно, чи будуть такі розпорядження в кінцевому підсумку використані для того, щоб оскаржити незалежність ФРС або надійність призначення Джея Пауелла на посаду голови. Але Трамп щойно звільнив двох членів Демократичної партії з незалежної Федеральної торгової комісії. Іноземні інвестори зроблять власні висновки.

Крім того, є питання щодо того, чи продовжуватиметься справедливе ставлення до іноземних власників боргових цінних паперів США. За повідомленнями, Скотт Бессент, міністр фінансів Трампа, обмірковував можливість конвертації п'яти- і 10-річних казначейських облігацій США, якими володіють іноземні інвестори, у 100-річні цінні папери з низькими відсотковими ставками, незалежно від того, подобається це інвесторам чи ні. Під час президентської кампанії 2024 року радники Трампа, такі як Роберт Лайтхайзер, обговорювали можливість оподаткування іноземних покупок казначейських облігацій США як спосіб знизити курс долара і підвищити конкурентоспроможність американського експорту.

Кандидат Трампа на посаду голови Ради економічних консультантів Стівен Міран, який раніше був інвестиційним стратегом, підтримав таку політику і описав, як вона може бути реалізована. Міран запропонував стягувати «плату за користування» з іноземних офіційних власників казначейських цінних паперів, утримуючи частину їхніх відсоткових платежів. Називаючи цей захід платою за користування, а не податком на прибуток, можна було б уникнути порушення міжнародних податкових угод. Але це суперечило б очікуванням, що до вітчизняних та іноземних інвесторів ставитимуться однаково - сподіванням, які є наріжним каменем міжнародного статусу долара. Намагання обмежити іноземні покупки казначейських облігацій США як спосіб знецінення долара, що, очевидно, Трамп і його радники вважають бажаним, може швидко вийти з-під контролю.

Нарешті, глобальна роль долара постраждає, якщо США будуть сприйматися як такі, що повертаються спиною до своїх союзників. Країни зберігають валюту своїх партнерів по альянсу в якості резервів і використовують її в міжнародних розрахунках. Ці партнери не тільки розглядаються як надійні розпорядники своїх зовнішніх балансів, але й використання валюти свого союзника сприймається партнером як прояв добросовісності.

Перед Першою світовою війною члени Троїстого союзу (Німеччина, Австро-Угорщина та Італія) і Антанти (Франція, Великобританія та Росія) тримали в якості валютних резервів валюти своїх партнерів по альянсу. Інші країни тримали як резерви валюти країн, з якими вони мали домовленості про безпеку. У 1930-х роках не лише країни Співдружності та Імперії, але й чимало інших союзників Великої Британії зберігали свої резерви в Лондоні і прив'язували свої обмінні курси до фунтів стерлінгів у рамках угоди, відомої під назвою «стерлінгова зона». У 1960-х роках уряди Німеччини та Японії підтримували долар, допомагаючи зберегти його статус міжнародної валюти, оскільки вони надавали великого значення своєму оборонному союзу зі Сполученими Штатами і, зокрема, американським військовим силам, розміщеним на їхньому узбережжі. Сьогодні Тайвань, Південна Корея і Японія тримають непропорційно велику частку своїх золотовалютних резервів у доларах, оскільки вони залежать від безпекової парасольки США. Після того, як в Овальному кабінеті Трампа стався конфлікт з Володимиром Зеленським та умиротворення Росії, уявлення про те, що політика альянсів важлива для статусу міжнародної валюти, ось-ось пройде перевірку реальними обставинами.

Зрештою, доля долара залежатиме від готовності американських лідерів підтримувати верховенство права, поважати поділ влади та виконувати зобов'язання країни перед іноземними партнерами. Це залежатиме від готовності Конгресу, судів і громадськості твердо стояти на своєму. Хто б міг подумати, що до цього дійде?

Джерело — FT